Semana del 14 al 21 de noviembre de 2025

- Continúan las presiones alcistas sobre el precio de la vivienda en España

- La Comisión Europea anticipa un escenario con crecimientos estables e inflación en objetivo

- Los mercados financieros cerraron la semana con un tono negativo

- Spanish Economy

Continúan las presiones alcistas sobre el precio de la vivienda en España

Las transacciones volvieron a crecer en septiembre (3,8% interanual) tras la caída puntual de agosto (–3,4%), si bien a tasas mucho más modestas que las registradas en la primera mitad del año (19,7% interanual). La mayor parte de esa moderación se concentra en la vivienda usada (2,0% interanual frente al 31% de la primera mitad de año), ya que la vivienda nueva se reactivó con fuerza en septiembre (10,8% vs. 17% del primer semestre). Excluida la volatilidad de los últimos meses, no cabe duda de que el volumen de operaciones es muy elevado: en los últimos 12 meses se han cerrado 707.800 transacciones, un 19% más que en el mismo periodo del año anterior. Si a la fortaleza de la demanda se añade una oferta que sigue siendo insuficiente, el resultado son mayores tensiones sobre los precios: en el 3T 2025, el valor tasado de la vivienda libre aumentó un 12,1% interanual (10,4% anterior), hasta situarse en máximos en la serie disponible; no obstante, en términos reales, el valor tasado aún se encuentra un 27% por debajo de los máximos de 2007 (véase la Nota Breve).

Last actualization: 21 November 2025 - 13:01Se amplía el déficit comercial de bienes español en septiembre por el repunte de las importaciones. Las compras de bienes al exterior registraron un notable incremento del 10,1% interanual, impulsadas sobre todo por bienes de equipo (+17,8%, contribución: +4 p. p.) y productos químicos (+11,4%, contribución: +1,9 p. p.), mientras que las exportaciones anotaron un aumento más modesto del 2,6% interanual, destacando manufacturas de consumo (+10,8%, contribución: +1,0 p. p.) y materias primas (+43,7%, contribución: +0,8 p. p.). Este tirón importador deja un déficit mensual de 6.000 millones de euros, cifra muy superior a la de septiembre del año pasado (3.291 millones). En lo que va de año, el déficit asciende a 41.106 millones, un 52% más que en el mismo periodo de 2024, explicado, en su mayor parte, por la balanza de bienes energéticos (–23.406 millones). Destaca, por áreas geográficas, la recuperación en septiembre de las exportaciones a EE. UU. y a la eurozona (4,9% y 4,5%, respectivamente) tras su fuerte caída en agosto, probablemente por la adaptación al nuevo marco arancelario.

Last actualization: 21 November 2025 - 12:00Nuevo cuadro macro del Gobierno español al tiempo que la deuda pública en porcentaje del PIB se reduce de forma suave respecto a hace un año. El nuevo cuadro del Gobierno prevé un crecimiento del PIB del 2,9% en 2025 (mejora de 2 décimas) y del 2,2% en 2026 (sin cambios), así como una tasa de paro del 9,9% en 2026. La senda de déficit público, coherente con las reglas fiscales europeas, fija un déficit en 2026 del 2,1% del PIB repartido de la siguiente forma: 1,8 puntos para la Administración central, 0,2 para la Seguridad Social y 0,1 puntos para las comunidades autónomas. Por otro lado, la deuda pública de las Administraciones públicas se situó en septiembre en el 103,2% del PIB, 1 p. p. menos que en septiembre de 2024. Este año se prevé una reducción limitada de la deuda pública, dado que se incorporan los primeros desembolsos por los préstamos del programa NGEU, que deben registrarse como deuda pública frente a las instituciones de la UE (España ha recibido 16.000 millones de euros en 2025). Así, desde una ratio del 101,6% del PIB en 2024, la mayoría de los analistas contemplan una caída suave para 2025: 1,3 puntos según la AIReF, 1,6 puntos según la Comisión Europea, 1,1 puntos según el Banco de España y 0,7 puntos según el Gobierno.

- International economy

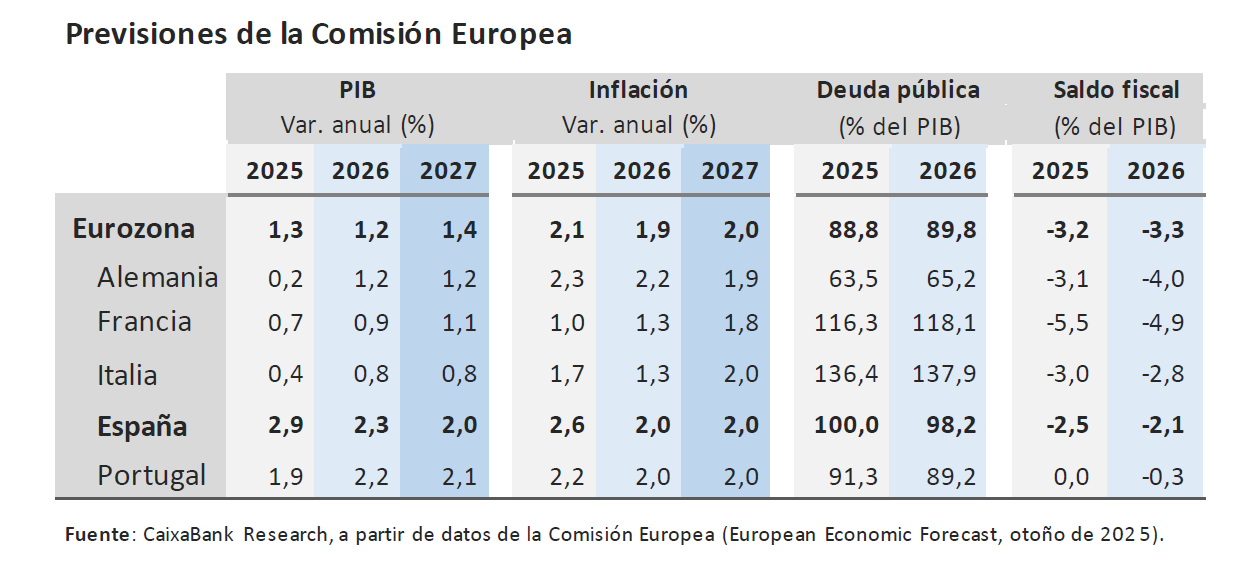

La Comisión Europea anticipa un escenario con crecimientos estables e inflación en objetivo

En su informe de otoño, la Comisión señala la resiliencia mostrada por la economía, en un contexto internacional exigente, gracias a una inflación casi en el objetivo del BCE y a unas condiciones financieras bastante favorables. Otros factores que han sostenido el crecimiento han sido la robustez del mercado de trabajo, la sólida posición financiera de hogares y familias y el desembolso de los fondos europeos. Sin embargo, la región se enfrenta a retos importantes, entre los que destacan los aranceles impuestos por EE. UU. y la persistencia de tensiones geopolíticas. La Comisión Europea señala que la región debe «desbloquear su crecimiento potencial» y para ello debe avanzar en la implementación de las medidas recogidas en su agenda de competitividad, incluyendo completar el Mercado Único, así como avanzar en la integración financiera y de defensa. De este modo, y gracias a un inicio de año mejor de lo previsto, la institución revisa el crecimiento previsto para la eurozona en 2025 en 0,4 p. p., hasta el 1,3%, si bien recorta su previsión para 2026, en 0,2 p. p., hasta el 1,2%. Respecto a la inflación, confía en que se mantengan en torno al objetivo del 2,0% del BCE durante todo el horizonte de previsión.

Entre las principales economías, la Comisión presenta un panorama desigual. Alemania enfrenta una elevada exposición a aranceles y, aunque el estímulo fiscal situará el déficit fiscal en torno al 4,0% del PIB en los dos próximos años e impulsará la inversión, no será suficiente para volver a situar su crecimiento y su creación de empleo por encima de la media de la región. Francia muestra un crecimiento limitado y afronta una necesidad urgente de mejorar su productividad, en un escenario en el que el déficit fiscal superará el 5,0% hasta 2027. Italia seguirá mostrando crecimientos modestos, mientras que la inversión seguirá beneficiándose del impulso de los fondos comunitarios y su compromiso con la disciplina fiscal llevará a su déficit fiscal cerca del 2,5% del PIB en 2027. España, por su parte, muestra las perspectivas más favorables, con crecimientos por encima de la media y un mercado laboral especialmente dinámico, lo que facilita que el déficit fiscal se sitúe en torno al 2,0% en los próximos años.

La eurozona se encamina a un final de año con crecimientos modestos y sostenidos por el sector servicios. El PMI compuesto cayó en noviembre 0,1 puntos, hasta 52,4, y superó tímidamente el umbral de 50 que apunta a crecimientos positivos de la actividad. Este resultado se explica por el descenso en el sector manufacturero, que vuelve a situarse en referencias compatibles con un estancamiento, e incluso un modesto retroceso de la actividad (–0,3 puntos, hasta 49,7), mientras que el sector servicios se consolida en la zona de crecimientos positivos aunque moderados (+0,1 puntos, hasta 53,1). Especialmente intensa ha sido la reactivación de los servicios en Francia, que alcanza máximos de 15 meses (+2,8 puntos, hasta 50,8) y más que compensa el retroceso que vuelven a sufrir las manufacturas, lo que permite que la actividad para el conjunto de la economía se aproxime, sin superarlo, al umbral de 50. Esta debilidad de la industria también se observa en Alemania, donde el índice del sector registra la caída más pronunciada desde agosto de 2024 y se sitúa en mínimos de seis meses (–1,2 puntos, hasta 48,4). Por su parte, la actividad del sector servicios pierde parte del dinamismo mostrado en el mes previo, pero todavía mantiene ritmos de crecimiento positivos.

El mercado laboral de EE. UU. sorprende con un repunte en la creación de empleo en septiembre. Las nóminas aumentaron en 119.000, más del doble de lo esperado (51.000), tras la revisión a la baja de agosto, que pasó de +22.000 a una caída de 4.000. El impulso vino sobre todo del sector privado, que sumó 97.000 empleos, frente a los 18.000 del mes anterior, y en contraste con la contracción que anticipaba la encuesta de ADP (–29.000). Los nuevos empleos se concentraron en construcción, educación, sanidad y hostelería, mientras que las manufacturas y los servicios profesionales registraron descensos. En el sector público, los empleos estatales y locales (+25.000) compensaron la pérdida a nivel federal (–3.000). A pesar de una recuperación en la creación de empleo, la tasa de paro subió ligeramente hasta el 4,4%, el nivel más alto desde octubre de 2021, por el aumento de la población activa (+470.000 personas), que llevó a la participación a aumentar 0,1 p. p. hasta el 62,4%. Estos datos reflejan un mercado laboral que no se desacelera de golpe y ponen en duda la bajada de diciembre. No habrá una publicación individual para el informe de empleo de octubre, con el de noviembre (que se publicará a mediados de diciembre) darán a conocer el dato de nóminas del mes anterior.

A pesar de la contracción observada en el 3T, la economía nipona sigue mostrando dinamismo. El PIB de Japón se contrajo un 0,4% trimestral en el 3T, aunque en términos interanuales el crecimiento se situó en el 1,1% (los trimestres anteriores también se han revisado al alza). La debilidad observada en el 3T frente al trimestre anterior se debió principalmente a la contribución negativa de la demanda externa y de la inversión residencial. Por un lado, las exportaciones cayeron y lastraron el crecimiento. Por otro lado, la fuerte caída del 9,4% intertrimestral en la inversión residencial se debió, en parte, a un efecto regulatorio (un cambio que provocó una rápida reducción de los inicios de construcción residencial en el trimestre). Aun así, la demanda interna mostró un buen comportamiento. El consumo privado aumentó un 0,1% intertrimestral, mientras que la inversión no residencial lo hizo en un 1,0%. Asimismo, los datos de más alta frecuencia, de encuestas empresariales y de inflación, siguen apuntando a una economía dinámica. En este entorno, la reciente escalada de tensiones con China, tras los comentarios de la primera ministra Sanae Takaichi sobre la posición de Japón con respecto al territorio de Taiwán, introduce un riesgo a la baja sobre el crecimiento, dada la probabilidad del aumento de fricciones comerciales entre ambos países.

- Financial markets

Los mercados financieros cerraron la semana con un tono negativo

Los mercados financieros cerraron la semana con un tono negativo, marcado por la corrección en los activos tecnológicos y un repunte de la volatilidad en renta variable, en un contexto de creciente escepticismo por las valoraciones y la sostenibilidad del ciclo inversor en inteligencia artificial. Semana de pérdidas generalizadas en los índices globales, con una importante corrección en la sesión del jueves en EE. UU., donde el Nasdaq registró una variación intradía cercana al 5% y el VIX repuntó hasta máximos desde abril, tras revertirse el impulso inicial generado por los resultados de Nvidia en medio de fuertes correcciones de activos especulativos como el bitcoin. En renta fija soberana, la curva estadounidense se desplazó a la baja, más intensamente en el tramo corto, en un contexto de búsqueda de refugio y pese a que los inversores asignan ahora una menor probabilidad a un recorte de tipos por parte de la Fed en diciembre (35% frente al 43% de la semana anterior) tras un dato de empleo de septiembre mixto. Los tipos soberanos europeos registraron movimientos similares, pero de menor intensidad, y las primas de riesgo periféricas permanecieron prácticamente planas, a excepción de Francia, donde la falta de acuerdo sobre los presupuestos generó cierta presión al alza. En divisas, el dólar se fortaleció frente a sus principales pares, en línea con la revisión a la baja de las expectativas de recorte de tipos por parte de la Fed. El yen se debilitó tras las declaraciones del nuevo Gobierno japonés, que mostró disposición a mantener una política fiscal expansiva. En materias primas, el petróleo Brent cayó en la semana, presionado por el lado de la oferta por la reanudación de operaciones en terminales rusas y las expectativas de avance diplomático para alcanzar alguna clase de acuerdo en la guerra en Ucrania.

Las actas de la Fed evidencian falta de consenso dentro del FOMC sobre los próximos movimientos de tipos y un sesgo predominantemente hawkish. Aunque en octubre se aprobó un recorte de 25 p. b., las actas revelaron que varios participantes que votaron a favor también habrían respaldado no bajar los tipos. Para diciembre, las actas muestran que «muchos» consideran apropiado mantener los tipos sin cambios, superando a los que aún ven margen para otro recorte. El sesgo restrictivo se basó en una continuada preocupación por la persistencia de la inflación por encima del objetivo y el riesgo de que las empresas continúen aumentando los precios de los bienes mientras el enfriamiento del mercado de trabajo siga siendo gradual y no abrupto. A la vez, la ausencia de datos clave refuerza la prudencia. La oficina de datos Bureau of Labor Statistics no publicará las cifras de empleo de octubre y noviembre antes de la reunión de la Fed en diciembre. Esta falta de datos, sumada al tono cauteloso de las actas, llevó a que los mercados financieros redujeran la probabilidad cotizada de un nuevo recorte en diciembre de casi un 90%, hace un mes, al 25%, aunque luego repuntó en torno al 35% al conocerse que la tasa de paro subió en septiembre a su mayor nivel en cuatro años (véase la noticia de Economía internacional).

Principales indicadores financieros

20-11-25 14-11-25 Var. semanal Acumulado 2025 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,05 2,07 -2 -66 -95 EE. UU. (SOFR) 3,87 3,87 +0 -44 -65 Tipos 12 meses Eurozona (Euribor) 2,22 2,24 -1 -24 -27 EE. UU. (SOFR) 3,58 3,60 -2 -60 -71 Tipos 2 años Alemania 2,02 2,04 -2 -6 -9 EE. UU. 3,53 3,61 -8 -71 -82 Tipos 10 años Alemania 2,72 2,72 0 35 40 EE. UU. 4,08 4,15 -7 -49 -34 España 3,23 3,23 0 16 18 Portugal 3,06 3,06 -1 21 27 Prima de riesgo (10 años) España 51 51 0 -19 -22 Portugal 34 34 -1 -14 -14 Renta variable (porcentaje) S&P 500 6.539 6.734 -2,9% 11,2% 9,9% Euro Stoxx 50 5.570 5.694 -2,2% 13,8% 17,1% IBEX 35 15.989 16.346 -2,2% 38,6% 37,7% PSI 20 8.152 8.250 -1,2% 27,8% 28,2% MSCI emergentes 1.372 1.386 -1,0% 27,5% 26,4% Divisas (porcentaje) EUR/USD dólares por euro 1,153 1,162 -0,8% 11,3% 10,1% EUR/GBP libras por euro 0,882 0,882 0,0% 6,6% 6,0% USD/CNY yuanes por dólar 7,117 7,099 0,2% -2,5% -1,7% USD/MXN pesos por dólar 18,385 18,304 0,4% -11,7% -10,0% Materias Primas (porcentaje) Índice global 107,8 109,1 -1,2% 9,1% 9,0% Brent a un mes $/barril 63,4 64,4 -1,6% -15,1% -14,6% Gas n. a un mes €/MWh 31,2 31,3 -0,3% -36,3% -35,5% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

Datos previstos del 24 al 30 de noviembre de 2025

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.