Setmana del 14 al 21 de novembre del 2025

- Continuen les pressions alcistes sobre el preu de l’habitatge a Espanya

- La Comissió Europea anticipa un escenari amb creixements estables i inflació en objectiu

- Els mercats financers van tancar la setmana amb un to negatiu

- Economia espanyola

Continuen les pressions alcistes sobre el preu de l’habitatge a Espanya

Les transaccions van tornar a créixer al setembre (3,8% interanual) després de la caiguda puntual de l’agost (–3,4%), si bé a taxes molt més modestes que les registrades en la primera meitat de l’any (19,7% interanual). La major part d’aquesta moderació es concentra en l’habitatge usat (2,0% interanual enfront del 31% de la primera meitat de l’any), ja que l’habitatge nou es va reactivar amb força al setembre (10,8% vs. 17% del primer semestre). Exclosa la volatilitat dels últims mesos, no hi ha dubte que el volum d’operacions és molt elevat: en els últims 12 mesos s’han tancat 707.800 transaccions, un 19% més que en el mateix període de l’any anterior. Si a la fortalesa de la demanda s’hi afegeix una oferta que continua sent insuficient, el resultat són tensions més elevades sobre els preus: en el 3T 2025, el valor taxat de l’habitatge lliure va augmentar un 12,1% interanual (10,4% anterior), fins a situar-se en màxims en la sèrie disponible; no obstant això, en termes reals, el valor taxat encara es troba un 27% per sota dels màxims del 2007 (vegeu la Nota Breve).

Última actualització: 21 novembre 2025 - 13:08S’amplia el dèficit comercial de béns espanyol al setembre pel repunt de les importacions. Les compres de béns a l’exterior van registrar un notable increment del 10,1% interanual, impulsades sobretot per béns d’equipament (+17,8%, contribució: +4 p. p.) i productes químics (+11,4%, contribució: +1,9 p. p.), mentre que les exportacions van anotar un augment més modest del 2,6% interanual, destacant manufactures de consum (+10,8%, contribució: +1,0 p. p.) i matèries primeres (+43,7%, contribució: +0,8 p. p.). Aquest augment importador deixa un dèficit mensual de 6.000 milions d’euros, xifra molt superior a la del setembre de l’any passat (3.291 milions). En el que portem d’any, el dèficit s’eleva a 41.106 milions, un 52% més que en el mateix període del 2024, explicat, en la seva major part, per la balança de béns energètics (–23.406 milions). Destaca, per àrees geogràfiques, la recuperació al setembre de les exportacions als EUA i a la zona de l’euro (4,9% i 4,5%, respectivament) després de la seva forta caiguda a l’agost, probablement per l’adaptació al nou marc aranzelari.

Última actualització: 21 novembre 2025 - 12:00Nou quadre macro del Govern espanyol al mateix temps que el deute públic en percentatge del PIB es redueix de manera suau respecte a fa un any. El nou quadre del Govern preveu un creixement del PIB del 2,9% el 2025 (millora de 2 dècimes) i del 2,2% el 2026 (sense canvis), així com una taxa d’atur del 9,9% el 2026. La senda de dèficit públic, coherent amb les regles fiscals europees, fixa un dèficit el 2026 del 2,1% del PIB repartit de la manera següent: 1,8 punts per a l’Administració central, 0,2 per a la Seguretat Social i 0,1 punts per a les comunitats autònomes. D’altra banda, el deute públic de les Administracions públiques es va situar al setembre en el 103,2% del PIB, 1 p. p. menys que al setembre del 2024. Enguany es preveu una reducció limitada del deute públic, atès que s’incorporen els primers desemborsaments pels préstecs del programa NGEU, que han de registrar-se com a deute públic enfront de les institucions de la UE (Espanya ha rebut 16.000 milions d’euros el 2025). Així, des d’una ràtio del 101,6% del PIB el 2024, la majoria dels analistes contemplen una caiguda suau per al 2025: 1,3 punts segons l’AIReF, 1,6 punts segons la Comissió Europea, 1,1 punts segons el Banc d’Espanya i 0,7 punts segons el Govern.

- Economia internacional

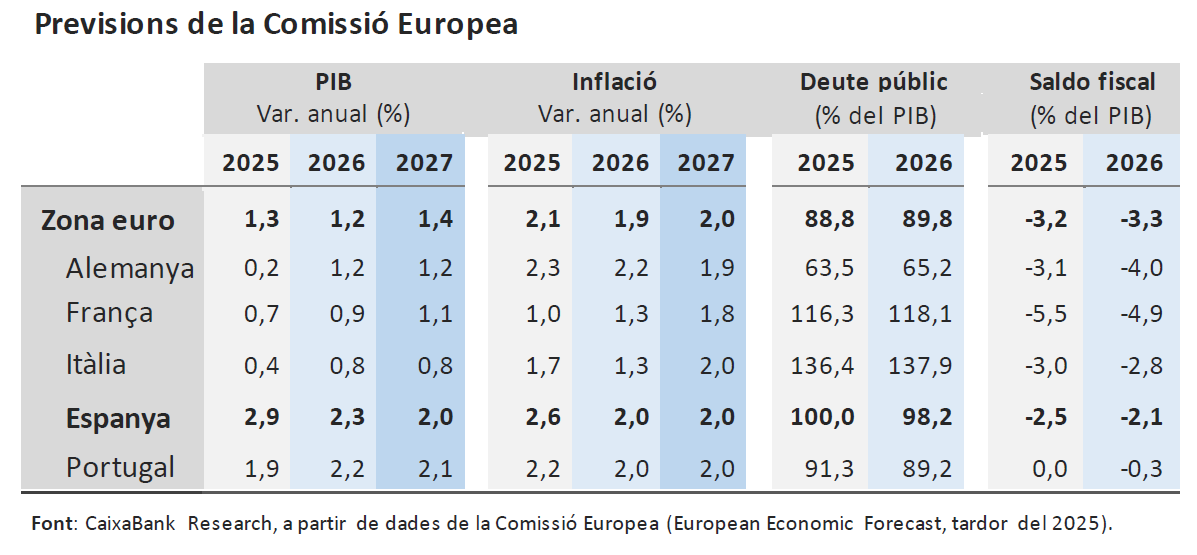

La Comissió Europea anticipa un escenari amb creixements estables i inflació en objectiu

En el seu informe de la tardor, la Comissió assenyala la resiliència mostrada per l’economia, en un context internacional exigent, gràcies a una inflació gairebé en l’objectiu del BCE i a unes condicions financeres bastant favorables. Altres factors que han sostingut el creixement han estat la robustesa del mercat laboral, la sòlida posició financera de llars i famílies i el desemborsament dels fons europeus. No obstant això, la regió s’enfronta a reptes importants, entre els quals destaquen els aranzels imposats pels EUA i la persistència de tensions geopolítiques. La Comissió Europea assenyala que la regió ha de «desbloquejar el seu creixement potencial» i per a això ha d’avançar en la implementació de les mesures recollides en la seva agenda de competitivitat, inclòs el fet de completar el Mercat Únic, així com avançar en la integració financera i de defensa. D’aquesta manera, i gràcies a un inici d’any millor del que es preveu, la institució revisa el creixement previst per a la zona de l’euro el 2025 en 0,4 p. p., fins a l’1,3%, si bé retalla la seva previsió per al 2026, en 0,2 p. p., fins a l’1,2%. Respecte a la inflació, confia que es mantinguin al voltant de l’objectiu del 2,0% del BCE durant tot l’horitzó de previsió.

Entre les principals economies, la Comissió presenta un panorama desigual. Alemanya enfronta una elevada exposició a aranzels i, encara que l’estímul fiscal situarà el dèficit fiscal al voltant del 4,0% del PIB els dos pròxims anys i impulsarà la inversió, no serà suficient per tornar a situar el creixement i la creació d’ocupació per sobre de la mitjana de la regió. França mostra un creixement limitat i afronta una necessitat urgent de millorar la seva productivitat, en un escenari en el qual el dèficit fiscal superarà el 5,0% fins al 2027. Itàlia seguirà mostrant creixements modestos, mentre que la inversió continuarà beneficiant-se de l’impuls dels fons comunitaris i el seu compromís amb la disciplina fiscal portarà al seu dèficit fiscal prop del 2,5% del PIB el 2027. Espanya, per part seva, mostra les perspectives més favorables, amb creixements per sobre de la mitjana i un mercat laboral especialment dinàmic, la qual cosa facilita que el dèficit fiscal se situï al voltant del 2,0% els pròxims anys.

La zona de l’euro s’encamina a un final d’any amb creixements modestos i sostinguts pel sector serveis. El PMI compost va caure al novembre 0,1 punts, fins a 52,4, i va superar tímidament el llindar de 50 que apunta a creixements positius de l’activitat. Aquest resultat s’explica pel descens en el sector manufacturer, que torna a situar-se en referències compatibles amb un estancament, i fins i tot un modest retrocés de l’activitat (–0,3 punts, fins a 49,7), mentre que el sector serveis es consolida en la zona de creixements positius tot i que moderats (+0,1 punts, fins a 53,1). Especialment intensa ha estat la reactivació dels serveis a França, que assoleix màxims de 15 mesos (+2,8 punts, fins a 50,8) i més que compensa el retrocés que tornen a patir les manufactures, la qual cosa permet que l’activitat per al conjunt de l’economia s’aproximi, sense superar-lo, al llindar de 50. Aquesta feblesa de la indústria també s’observa a Alemanya, on l’índex del sector registra la caiguda més pronunciada des de l’agost del 2024 i se situa en mínims de sis mesos (–1,2 punts, fins a 48,4). Per part seva, l’activitat del sector serveis perd part del dinamisme mostrat el mes previ, però encara manté ritmes de creixement positius.

El mercat laboral dels EUA sorprèn amb un repunt en la creació d’ocupació al setembre. Les nòmines van augmentar en 119.000, més del doble de l’esperat (51.000), després de la revisió a la baixa de l’agost, que va passar de +22.000 a una caiguda de 4.000. L’impuls va venir sobretot del sector privat, que va sumar 97.000 ocupacions, enfront de les 18.000 del mes anterior, i en contrast amb la contracció que anticipava l’enquesta d’ADP (–29.000). Les noves ocupacions es van concentrar en construcció, educació, sanitat i hostaleria, mentre que les manufactures i els serveis professionals van registrar descensos. Al sector públic, les ocupacions estatals i locals (+25.000) van compensar la pèrdua a nivell federal (–3.000). Malgrat una recuperació en la creació d’ocupació, la taxa d’atur va pujar lleugerament fins al 4,4%, el nivell més alt des de l’octubre del 2021, per l’augment de la població activa (+470.000 persones), que va portar a la participació a augmentar 0,1 p. p. fins al 62,4%. Aquestes dades reflecteixen un mercat laboral que no es desaccelera de cop i que posen en dubte la baixada del desembre. No hi haurà una publicació individual per a l’informe d’ocupació de l’octubre, amb el de novembre (que es publicarà a mitjan desembre) donaran a conèixer la dada de nòmines del mes anterior.

Malgrat la contracció observada en el 3T, l’economia nipona continua mostrant dinamisme. El PIB del Japó es va contreure un 0,4% trimestral en el 3T, tot i que en termes interanuals el creixement es va situar en l’1,1% (els trimestres anteriors també s’han revisat a l’alça). La feblesa observada en el 3T enfront del trimestre anterior es va deure principalment a la contribució negativa de la demanda externa i de la inversió residencial. D’una banda, les exportacions van caure i van llastar el creixement. D’altra banda, la forta caiguda del 9,4% intertrimestral en la inversió residencial es va deure, en part, a un efecte regulador (un canvi que va provocar una ràpida reducció dels inicis de construcció residencial en el trimestre). Així i tot, la demanda interna va mostrar un bon comportament. El consum privat va augmentar un 0,1% intertrimestral, mentre que la inversió no residencial ho va fer en un 1,0%. Així mateix, les dades de més alta freqüència, d’enquestes empresarials i d’inflació, continuen apuntant a una economia dinàmica. En aquest entorn, l’escalada recent de tensions amb la Xina, després dels comentaris de la primera ministra Sanae Takaichi sobre la posició del Japó respecte al territori de Taiwan, introdueix un risc a la baixa sobre el creixement, atesa la probabilitat de l’augment de friccions comercials entre tots dos països.

- Mercats financers

Els mercats financers van tancar la setmana amb un to negatiu

Els mercats financers van tancar la setmana amb un to negatiu, marcat per la correcció en els actius tecnològics i un repunt de la volatilitat en renda variable, en un context de creixent escepticisme per les valoracions i la sostenibilitat del cicle inversor en intel·ligència artificial. Setmana de pèrdues generalitzades als índexs globals, amb una important correcció en la sessió del dijous als EUA, on el Nasdaq va registrar una variació intradia pròxima al 5% i el VIX va repuntar fins a màxims des de l’abril, després de revertir-se l’impuls inicial generat pels resultats d’Nvidia enmig de fortes correccions d’actius especulatius com el bitcoin. En renda fixa sobirana, la corba nord-americana es va desplaçar a la baixa, més intensament en el tram curt, en un context de cerca de refugi i malgrat que els inversors assignen ara una menor probabilitat a una retallada de tipus per part de la Fed al desembre (35% enfront del 43% de la setmana anterior) després d’una dada d’ús del setembre mixta. Els tipus sobirans europeus van registrar moviments similars, però de menor intensitat, i les primes de risc perifèriques van romandre pràcticament planes, a excepció de França, on la falta d’acord sobre els pressupostos va generar una certa pressió a l’alça. En divises, el dòlar es va enfortir enfront dels seus principals parells, en línia amb la revisió a la baixa de les expectatives de retallada de tipus per part de la Fed. El ien es va afeblir després de les declaracions del nou Govern japonès, que va mostrar disposició a mantenir una política fiscal expansiva. En matèries primeres, el petroli Brent va caure durant la setmana, pressionat pel costat de l’oferta per la represa d’operacions en terminals russes i les expectatives d’avanç diplomàtic per aconseguir algun tipus d’acord a la guerra a Ucraïna.

Les actes de la Fed evidencien falta de consens dins del FOMC sobre els pròxims moviments de tipus i un biaix predominantment hawkish. Encara que a l’octubre es va aprovar una retallada de 25 p. b., les actes van revelar que diversos participants que van votar a favor també haurien donat suport al fet de no baixar els tipus. Per al desembre, les actes mostren que «molts» consideren apropiat mantenir els tipus sense canvis, superant als que encara veuen marge per a una altra retallada. El biaix restrictiu es va basar en una continuada preocupació per la persistència de la inflació per sobre de l’objectiu i el risc que les empreses continuïn augmentant els preus dels béns mentre el refredament del mercat de treball continuï sent gradual i no abrupte. Alhora, l’absència de dades clau reforça la prudència. L’oficina de dades Bureau of Labor Statistics no publicarà les xifres d’ús de l’octubre i novembre abans de la reunió de la Fed al desembre. Aquesta falta de dades, sumada al to cautelós de les actes, va portar al fet que els mercats financers reduïssin la probabilitat cotitzada d’una nova retallada al desembre de gairebé un 90%, fa un mes, al 25%, tot i que després va repuntar al voltant del 35% en conèixer-se que la taxa d’atur va pujar al setembre al seu major nivell en quatre anys (vegeu la notícia d’Economia internacional).

Principals indicadors financers

20-11-25 14-11-25 Var. setmanal Acumulat 2025 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 2,05 2,07 -2 -66 -95 EUA (Libor) 3,87 3,87 +0 -44 -65 Tipus 12 mesos Zona euro (Euribor) 2,22 2,24 -1 -24 -27 EUA (Libor) 3,58 3,60 -2 -60 -71 Tipus 2 anys Alemanya 2,02 2,04 -2 -6 -9 EUA 3,53 3,61 -8 -71 -82 Tipus 10 anys Alemanya 2,72 2,72 0 35 40 EUA 4,08 4,15 -7 -49 -34 Espanya 3,23 3,23 0 16 18 Portugal 3,06 3,06 -1 21 27 Prima de risc (10 anys) Espanya 51 51 0 -19 -22 Portugal 34 34 -1 -14 -14 Renda variable (percentatge) S&P 500 6.539 6.734 -2,9% 11,2% 9,9% Euro Stoxx 50 5.570 5.694 -2,2% 13,8% 17,1% IBEX 35 15.989 16.346 -2,2% 38,6% 37,7% PSI 20 8.152 8.250 -1,2% 27,8% 28,2% MSCI emergents 1.372 1.386 -1,0% 27,5% 26,4% Divises (percentatge) EUR/USD dòlars per euro 1,153 1,162 -0,8% 11,3% 10,1% EUR/GBP lliures per euro 0,882 0,882 0,0% 6,6% 6,0% USD/CNY yuans per dòlar 7,117 7,099 0,2% -2,5% -1,7% USD/MXN peso per dòlar 18,385 18,304 0,4% -11,7% -10,0% Matèries Primeres (percentatge) Índex global 107,8 109,1 -1,2% 9,1% 9,0% Brent a un mes $/barril 63,4 64,4 -1,6% -15,1% -14,6% Gas n. a un mes €/MWh 31,2 31,3 -0,3% -36,3% -35,5% Font: CaixaBank Research, a partir de dades de Bloomberg.

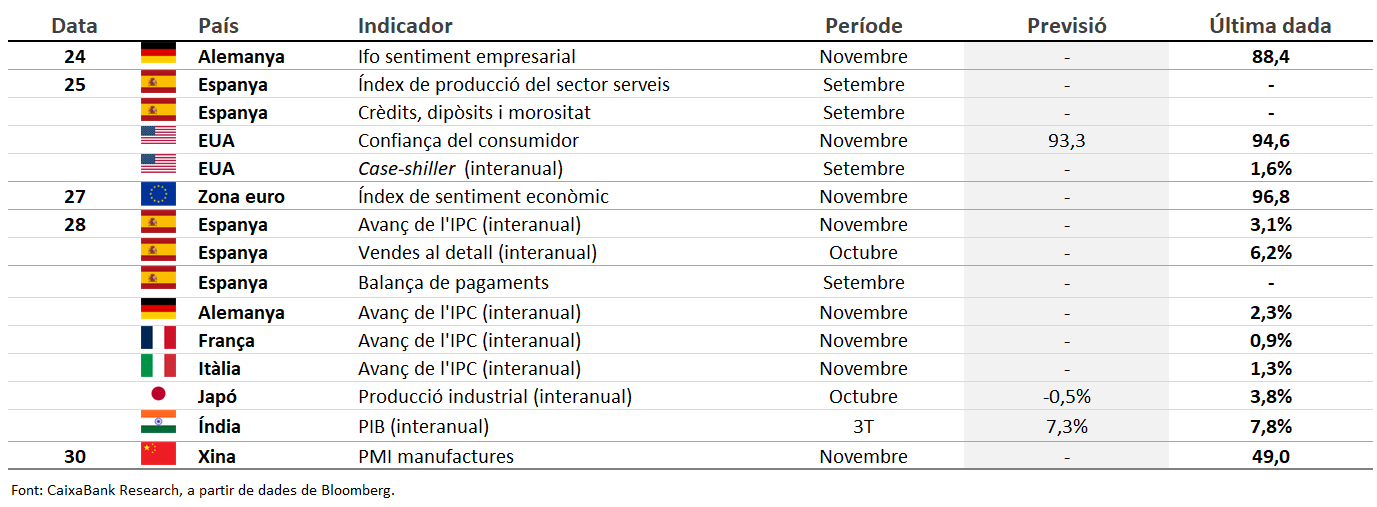

Dades previstes del 24 al 30 de novembre del 2025

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.