Semana del 19 de diciembre de 2025 al 9 de enero de 2026

- El INE mantiene invariado el dato de crecimiento del PIB del 3T 2025

- El ritmo del crecimiento económico global se modera en la recta final del año

- La geopolítica sigue sin lastrar el apetito por el riesgo

- Spanish Economy

El INE mantiene invariado el dato de crecimiento del PIB del 3T 2025

Según el dato revisado, el PIB creció un 0,6% intertrimestral y un 2,8% interanual en el 3T. Son tasas notables de crecimiento y coinciden con las estimadas inicialmente. Sí hubo, no obstante, leves ajustes en el desglose del PIB, que reforzaron la diferencia entre la aportación de la demanda interna y la externa. Según las cifras actualizadas, la demanda interna sumó 3,8 p. p. al crecimiento interanual del PIB, 1 décima más que en la estimación preliminar, mientras que la demanda externa restó 1 p. p., 0,2 puntos más que lo previsto inicialmente (véase la Nota Breve). Por el lado de los indicadores de actividad disponibles para el 4T, en diciembre el índice PMI para el sector manufacturero marcó por primera vez en ocho meses un deterioro de las condiciones al retroceder 1,9 puntos hasta alcanzar los 49,6 puntos y situarse por debajo del umbral de 50 puntos que marca crecimiento en el sector. En contraposición, el índice PMI para el sector servicios alcanzó su nivel más alto de los últimos 12 meses al escalar 1,5 puntos hasta los 57,1 puntos. Por el lado del consumo, buenas cifras en noviembre: el índice de comercio al por menor creció un 1,0% intermensual, mientras que en términos interanuales la tasa de crecimiento aumentó del 3,9% al 6,0%. Finalmente, en noviembre el índice de producción industrial avanzó un 1% intermensual, elevando el crecimiento interanual hasta el 4,5% (1,2% el mes anterior), lo que supone la tasa más alta desde julio de 2022.

El mercado laboral cierra 2025 con medio millón de afiliados más. La cifra media de afiliados a la Seguridad Social creció en diciembre en 19.180 trabajadores (0,09% intermensual), un dato modesto comparado con el aumento promedio de 32.700 personas en dicho mes del periodo 2023-2024 y de 64.300 personas en 2014-2019, pero que consolida los fuertes avances de los meses precedentes y cierra el 4T con un destacable avance del 0,7% respecto al 3T. Así, la afiliación a la Seguridad Social cierra el año con un total de 21.844.414 afiliados, un aumento de 506.451 respecto a diciembre de 2024, superando ligeramente el aumento de 501.952 afiliados que tuvo lugar en 2024. En términos interanuales, supone un aumento del 2,4%, el mismo registro que al cierre de diciembre de 2024. Asimismo, el paro registrado cayó en 16.291 personas, una caída inferior a lo habitual en un mes de diciembre (–26.300 en el promedio del 2023-2024 y –58.900 en 2014-2019). El dato de diciembre sitúa la cifra total de parados en 2.408.670, un descenso de 152.000 parados respecto a 2024, superior a la caída de 146.700 del año pasado.

La inflación en España cierra 2025 ligeramente por debajo del año anterior. La inflación general cayó 1 décima en diciembre hasta el 2,9%, mientras que la subyacente se mantuvo en el 2,6%. Esta caída responde principalmente a la bajada de los precios de los carburantes, y habría estado limitada por la subida del precio de los alimentos. La desaceleración de la inflación general en diciembre continúa la caída iniciada en noviembre, aunque supone un descenso moderado frente al repunte registrado entre mayo y octubre. El dato de inflación del 2,9% en diciembre sitúa el promedio de inflación de 2025 en el 2,7%, 1 décima menos que en 2024.

La morosidad en España se reduce al 2,84% en octubre, la tasa más baja en 17 años. La tasa de morosidad del crédito al sector privado mejora 3 p. b. con respecto al mes anterior. El descenso se debe tanto al menor volumen de dudosos (–174 millones de euros) como al mayor volumen de crédito (+5.067 millones de euros). Con respecto a diciembre de 2024, la morosidad disminuye 48 p. b. El descenso en la ratio, en este caso, se debe principalmente al menor volumen de dudosos (–4.836 millones de euros). El análisis del 3T 2025 por sectores refleja una mejora en la morosidad del crédito a hogares (2,4% vs. 2,5% el trimestre anterior) y también en el crédito a empresas (3,8% vs. 3,9% en el trimestre anterior), salvo en sectores muy específicos.

La renta de los hogares modera su ritmo de crecimiento en el 3T, lo que reduce la tasa de ahorro. En concreto, la renta bruta disponible de los hogares creció un 4,2% interanual en el 3T, claramente por debajo del 5,8% registrado en el conjunto del primer semestre. La renta bruta se vio impulsada por el dinamismo de la remuneración total de asalariados, que creció un 6,9% interanual, pero que se vio mitigado por el elevado crecimiento de los impuestos corrientes (+13,7%). El gasto en consumo final de los hogares creció por encima de la renta bruta, un 6,0% interanual, y como resultado la tasa de ahorro se redujo hasta el 12,3% (dato acumulado de cuatro trimestres), lo que supone una caída de 0,4 p. p. respecto al 2T 2025; a pesar del descenso, el dato del 3T se sitúa claramente por encima del promedio registrado entre 2015 y 2019 (7,3%).

Last actualization: 09 January 2026 - 13:40Las llegadas y el gasto de los turistas internacionales a España mostraron un crecimiento modesto en noviembre. Las llegadas turísticas internacionales avanzaron un 2,1% interanual, mientras que la misma métrica de gasto aumentó un 5,0%. En los primeros 11 meses de 2025, los crecimientos se situaron en el 3,4% y el 6,9%, respectivamente, sustancialmente por debajo de los aumentos del 10,7% y el 16,6% registrados en las mismas fechas de 2024. Estos datos son consistentes con nuestra previsión, que apunta a un crecimiento del PIB turístico del 2,7% en 2025, lo que supondría una ralentización frente al 6,0% de 2024.

- International economy

El ritmo del crecimiento económico global se modera en la recta final del año

En diciembre, el indicador PMI compuesto de actividad global registró el segundo descenso consecutivo y se situó sobre los 52,0 puntos, su nivel más bajo en seis meses. La caída se explicó principalmente por la moderación del crecimiento de la producción y los nuevos pedidos, tanto en el sector manufacturero como en el de servicios. Por otro lado, el precio de los insumos repuntó en la mayoría de las áreas de negocio, así como en los precios finales de venta. Con todo, la confianza empresarial se mantuvo elevada por las buenas expectativas para los próximos 12 meses. Por áreas geográficas, destacó el buen comportamiento de la actividad en India, España, Italia y EE. UU., por encima de la media, mientras que en la otra cara de la moneda se situaron China, Japón y el Reino Unido. De cara al nuevo año, esperamos que el indicador de actividad se mantenga en la zona expansiva (por encima de los 50 puntos), reflejo de la mejora de la demanda internacional dentro del marco de condiciones financieras más favorables, aunque la potencial intensificación de algunos riesgos geopolíticos y/o comerciales podría limitar el recorrido de la mejora de la actividad económica.

Last actualization: 06 February 2026 - 13:00La mejoría de la economía de la eurozona en el último trimestre se empañó ligeramente en diciembre. En el último trimestre de 2025, el índice de sentimiento económico de la Comisión Europea (ESI) alcanzó sus mejores registros para la eurozona desde mediados de 2023, si bien sus 96,9 puntos todavía lo situaban por debajo del promedio histórico (100) y en diciembre, el ESI se moderó levemente respecto a noviembre (96,7 puntos vs. 97,1). Con todo, el avance en el conjunto del trimestre reflejó una mejora del sentimiento compartida entre sectores (el sentimiento mejoró tanto en la industria como en los servicios) y países (el ESI aumentó en Francia, Italia y España, y se quedó relativamente estable en Alemania). Por su parte, la confianza de los consumidores (–12,8 puntos en el conjunto del 4T) también exhibió una mejoría, aunque relativamente leve e, igualmente, de más a menos en el trimestre (–13,1 puntos en diciembre). Estos niveles de la confianza de los consumidores siguen siendo bajos en términos históricos y, aunque se producen en un entorno económico global de notable incertidumbre, contrastan con la publicación de cifras positivas de mercado laboral e inflación. En concreto, los últimos datos de Eurostat muestran una tasa de paro en el 6,3% en noviembre (solo 0,1 p. p. por encima del mínimo histórico de la serie, registrado a finales de 2024) y una inflación general exactamente en el objetivo del 2,0% del BCE en diciembre (la inflación núcleo, que excluye los componentes volátiles de energía y alimentos, disminuyó al 2,3%, mínimo desde el pasado agosto) (véase la Nota Breve).

Last actualization: 09 January 2026 - 13:40La economía de EE. UU. encara un cierre de año dinámico. El ritmo de crecimiento de la economía estadounidense se aceleró 0,2 p. p. en el 3T hasta el 1,1% intertrimestral (4,3% anualizado), impulsado por la fortaleza del consumo privado, que avanzó un 0,9% (+0,3 p. p. respecto a la tasa del 2T), mientras que la inversión se desaceleró al 0,3% (desde el 1,1% en el 2T). En esta última partida destacó el dinamismo en hardware y en I+D, lo que apunta a que el impulso de la IA sigue jugando un papel importante en el crecimiento agregado. El sector externo aportó 0,4 p. p. al crecimiento gracias al aumento de las exportaciones (+2,1%) y la caída de las importaciones (–1,2%). En términos interanuales, el PIB creció un 2,3% (+2,1% en el 2T). De cara al 4T, los indicadores apuntan a otro trimestre dinámico, aunque más moderado, con los nowcasts de la Fed apuntando a un crecimiento del 0,7% intertrimestral. En ese sentido, el ISM de servicios repuntó a 54,4 en diciembre, máximo de 13 meses, compensando la debilidad manufacturera (47,9 en diciembre) que se arrastra desde marzo. Esta atonía se reflejó en las cifras de producción: la industrial subió un 0,2% intermensual en noviembre tras caer un 0,1% en octubre, mientras que la manufacturera permaneció plana tras retroceder un 0,4% el mes previo. También los datos de comercio exterior apuntan a un aporte positivo de esta partida en el PIB del 4T: en octubre, las importaciones cayeron un 3,2% intermensual y las exportaciones aumentaron un 2,6%. En el mercado laboral, persiste el patrón de «bajas contrataciones, bajos despidos»: las vacantes cayeron en noviembre a 7,15 millones (ratio vacante/desempleado en 0,9, frente a 1 en octubre) y la tasa de despidos se redujo un 1,2%. El reporte de empleo que se publicará a finales de la semana permitirá tener mayor claridad sobre la salud del mercado laboral.

Persisten las presiones deflacionistas en China pese al reciente repunte de los precios. La inflación general se situó en el 0,8% interanual en diciembre (vs. 0,7% en noviembre), una subida explicada principalmente por el repunte de la inflación de los alimentos (1,1% vs. 0,2% anterior). Por su parte, la inflación subyacente se mantuvo sin cambios, en el 1,2% interanual. Esto sitúa la inflación en China en el 0%, en el conjunto de 2025. Por otro lado, la deflación de los precios de producción se moderó (del –2,2% en noviembre al –1,9% en diciembre), pero persisten señales de presiones deflacionistas transversales en varios sectores. Asimismo, los precios de bienes de consumo duradero siguen cayendo, un testigo de los problemas de sobrecapacidad del sector manufacturero. De cara a los próximos meses, esperamos que la inflación subyacente se mantenga en cotas moderadas. Por otro lado, la moderación de los precios de la alimentación (con la normalización de las condiciones meteorológicas adversas que han afectado al país en la segunda mitad de 2025) y de algunas materias primas, como el petróleo o el oro, podrían eventualmente ejercer nuevas presiones a la baja sobre la inflación general.

- Financial markets

La geopolítica sigue sin lastrar el apetito por el riesgo

El inicio de 2026 en los mercados financieros presentó poca diferencia con el final de 2025: el riesgo geopolítico no pesa sobre el ánimo inversor y se dieron avances generalizados en los índices mundiales de renta variable. En concreto, las bolsas europeas y estadounidenses registraron ganancias moderadas. En EE. UU., apoyadas por el buen desempeño del sector tecnológico del país al inicio de la semana, y en Europa, por el registrado por las compañías más vinculadas a la defensa. Además, la expectativa de que los bancos centrales mantengan una postura acomodaticia también favoreció las ganancias, tras las señales de menor presión inflacionista en Europa (IPC por debajo de lo previsto en Alemania, Francia y el conjunto de la eurozona) y datos mixtos en EE. UU. Esta evolución macroeconómica provocó caídas en la rentabilidad de la deuda soberana que fueron algo más intensas en la eurozona, donde además se estrecharon las primas periféricas. La caída refleja en parte el ajuste de expectativas de política monetaria en los tipos implícitos, que pospone subidas de tipos del BCE hasta prácticamente 2028. Por otro lado, la deuda soberana japonesa sí repuntó por las expectativas de mejoría económica en los próximos trimestres. En divisas, esto apreció al yen, mientras que el euro se depreció ligeramente frente al dólar (que pareció recuperar su rol de activo refugio ante la incertidumbre geopolítica) y también en su tipo de cambio efectivo nominal, por la apreciación de las divisas más expuestas a materias primas mineras. En este sentido, destacó en el mercado de materias primas el avance de los metales preciosos e industriales, en un contexto en el que se espera que la demanda de estos para la IA y la transición energética continúe creciendo con fuerza en 2026. Por último, el gas natural retrocedió por previsiones de clima más templado en el hemisferio norte, mientras que el petróleo repuntó en una semana volátil tras la deposición de Maduro por EE. UU. La volatilidad se explicó por el limitado peso de Venezuela en el mercado global y dado que cualquier eventual normalización de su producción necesitaría una elevada inversión, con lo que la presión a la baja de los precios se daría solo a medio plazo. El principal riesgo por ahora reside en el precedente que esta intervención supone en la geopolítica global.

Principales indicadores financieros

8-1-26 2-1-26 Var. semanal Acumulado 2026 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,03 2,03 0 1 -81 EE. UU. (SOFR) 3,65 3,65 +0 0 -69 Tipos 12 meses Eurozona (Euribor) 2,25 2,25 +0 0 -22 EE. UU. (SOFR) 3,43 3,43 +0 1 -78 Tipos 2 años Alemania 2,10 2,14 -4 -2 5 EE. UU. 3,49 3,47 +2 2 -83 Tipos 10 años Alemania 2,86 2,90 -4 0 55 EE. UU. 4,17 4,19 -2 0 -39 España 3,26 3,34 -8 -3 25 Portugal 3,11 3,20 -9 -4 33 Prima de riesgo (10 años) España 40 44 -4 -4 -31 Portugal 25 30 -5 -4 -23 Renta variable (porcentaje) S&P 500 6.921 6.858 0,9% 1,1% 18,0% Euro Stoxx 50 5.904 5.850 0,9% 1,9% 21,0% IBEX 35 17.655 17.492 0,9% 1,7% 54,3% PSI 20 8.487 8.400 1,0% 2,7% 34,9% MSCI emergentes 1.453 1.429 1,6% 3,4% 34,3% Divisas (porcentaje) EUR/USD dólares por euro 1,166 1,172 -0,5% -0,7% 12,5% EUR/GBP libras por euro 0,868 0,871 -0,4% -0,5% 4,7% USD/CNY yuanes por dólar 6,985 6,988 -0,1% -0,1% -4,3% USD/MXN pesos por dólar 17,973 17,904 0,4% -0,2% -11,5% Materias Primas (porcentaje) Índice global 111,4 109,5 1,7% 1,5% 15,4% Brent a un mes $/barril 62,0 60,8 2,0% 1,9% -14,9% Gas n. a un mes €/MWh 27,7 29,0 -4,5% -1,6% -35,7% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

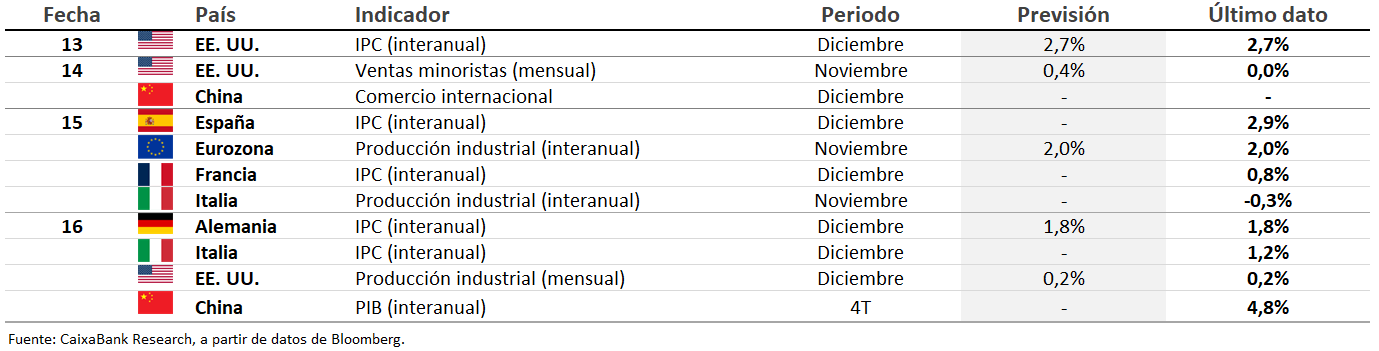

Datos previstos del 12 al 18 de enero de 2026

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.