Setmana del 19 de desembre del 2025 al 9 de gener del 2026

- L’INE manté invariada la dada de creixement del PIB del 3T 2025

- El ritme del creixement econòmic global es modera en la recta final de l’any

- La geopolítica continua sense llastar l’apetència pel risc

- Economia espanyola

L’INE manté invariada la dada de creixement del PIB del 3T 2025

Segons la dada revisada, el PIB va créixer un 0,6% intertrimestral i un 2,8% interanual en el 3T. Són taxes notables de creixement i coincideixen amb les estimades inicialment. Sí que hi va haver, no obstant això, lleus ajustos en el desglossament del PIB, que van reforçar la diferència entre l’aportació de la demanda interna i l’externa. Segons les xifres actualitzades, la demanda interna va sumar 3,8 p. p. al creixement interanual del PIB, 1 dècima més que en l’estimació preliminar, mentre que la demanda externa va restar 1 p. p., 0,2 punts més que el que es preveia inicialment (vegeu la Nota Breve). Per la banda dels indicadors d’activitat disponibles per al 4T, al desembre l’índex PMI per al sector manufacturer va marcar per primera vegada en vuit mesos una deterioració de les condicions en retrocedir 1,9 punts fins a aconseguir els 49,6 punts i situar-se per sota del llindar de 50 punts que marca creixement en el sector. En contraposició, l’índex PMI per al sector serveis va aconseguir el seu nivell més alt dels últims 12 mesos en escalar 1,5 punts fins als 57,1 punts. Per la banda del consum, bones xifres al novembre: l’índex de comerç al detall va créixer un 1,0% intermensual, mentre que en termes interanuals la taxa de creixement va augmentar del 3,9% al 6,0%. Finalment, al novembre l’índex de producció industrial va avançar un 1% intermensual, elevant el creixement interanual fins al 4,5% (1,2% el mes anterior), la qual cosa suposa la taxa més alta des del juliol del 2022.

El mercat laboral tanca el 2025 amb mig milió d’afiliats més. La xifra mitjana d’afiliats a la Seguretat Social va créixer al desembre en 19.180 treballadors (0,09% intermensual), una dada modesta comparada amb l’augment mitjà de 32.700 persones en aquest mes del període 2023-2024 i de 64.300 persones el 2014-2019, però que consolida els forts avanços dels mesos precedents i tanca el 4T amb un destacable avanç del 0,7% respecte al 3T. Així doncs, l’afiliació a la Seguretat Social tanca l’any amb un total de 21.844.414 afiliats, un augment de 506.451 respecte al desembre del 2024, superant lleugerament l’augment de 501.952 afiliats que va tenir lloc el 2024. En termes interanuals, suposa un augment del 2,4%, el mateix registre que al tancament del desembre del 2024. Així mateix, l’atur registrat va caure en 16.291 persones, una caiguda inferior a l’habitual en un mes de desembre (–26.300 en la mitjana del 2023-2024 i –58.900 el 2014-2019). La dada de desembre situa la xifra total d’aturats en 2.408.670, un descens de 152.000 aturats respecte al 2024, superior a la caiguda de 146.700 de l’any passat.

La inflació a Espanya tanca el 2025 lleugerament per sota de l’any anterior. La inflació general va caure 1 dècima al desembre fins al 2,9%, mentre que la subjacent es va mantenir en el 2,6%. Aquesta caiguda respon principalment a la baixada dels preus dels carburants, i hauria estat limitada per la pujada del preu dels aliments. La desacceleració de la inflació general al desembre continua la caiguda iniciada al novembre, tot i que suposa un descens moderat enfront del repunt registrat entre el maig i l’octubre. La dada d’inflació del 2,9% al desembre situa la mitjana d’inflació del 2025 en el 2,7%, 1 dècima menys que el 2024.

La morositat a Espanya es redueix al 2,84% a l’octubre, la taxa més baixa en 17 anys. La taxa de morositat del crèdit al sector privat millora 3 p. b. respecte al mes anterior. El descens es deu tant al menor volum de dubtosos (–174 milions d’euros) com al major volum de crèdit (+5.067 milions d’euros ). Respecte al desembre del 2024, la morositat disminueix 48 p. b. El descens en la ràtio, en aquest cas, es deu principalment al menor volum de dubtosos (–4.836 milions d’euros). L’anàlisi del 3T 2025 per sectors reflecteix una millora en la morositat del crèdit a llars (2,4% vs. 2,5% en el trimestre anterior) i també en el crèdit a empreses (3,8% vs. 3,9% en el trimestre anterior), excepte en sectors molt específics.

La renda de les llars modera el seu ritme de creixement en el 3T, la qual cosa redueix la taxa d’estalvi. En concret, la renda bruta disponible de les llars va créixer un 4,2% interanual en el 3T, clarament per sota del 5,8% registrat en el conjunt del primer semestre. La renda bruta es va veure impulsada pel dinamisme de la remuneració total d’assalariats, que va créixer un 6,9% interanual, però que es va veure mitigat per l’elevat creixement dels impostos corrents (+13,7%). La despesa en consum final de les llars va créixer per sobre de la renda bruta, un 6,0% interanual, i com a resultat la taxa d’estalvi es va reduir fins al 12,3% (dada acumulada de quatre trimestres), la qual cosa suposa una caiguda de 0,4 p. p. respecte al 2T 2025; malgrat el descens, la dada del 3T se situa clarament per sobre de la mitjana registrada entre el 2015 i el 2019 (7,3%).

Última actualització: 09 gener 2026 - 13:40Las arribades i la despesa dels turistes internacionals a Espanya van mostrar un creixement modest al novembre. Les arribades turístiques internacionals van avançar un 2,1% interanual, mentre que la mateixa mètrica de despesa va augmentar un 5,0%. En els primers 11 mesos del 2025, els creixements es van situar en el 3,4% i el 6,9%, respectivament, substancialment per sota dels augments del 10,7% i el 16,6% registrats en les mateixes dates del 2024. Aquestes dades són consistents amb la nostra previsió, que apunta a un creixement del PIB turístic del 2,7% el 2025, la qual cosa suposaria un alentiment enfront del 6,0% del 2024.

- Economia internacional

El ritme del creixement econòmic global es modera en la recta final de l’any

Al desembre, l’indicador PMI compost d’activitat global va registrar el segon descens consecutiu i es va situar per sobre dels 52,0 punts, el seu nivell més baix en sis mesos. La caiguda es va explicar principalment per la moderació del creixement de la producció i les noves comandes, tant en el sector manufacturer com en el de serveis. D’altra banda, el preu dels subministraments va repuntar en la majoria de les àrees de negoci, així com en els preus finals de venda. Amb tot, la confiança empresarial es va mantenir elevada per les bones expectatives per als pròxims 12 mesos. Per àrees geogràfiques, va destacar el bon comportament de l’activitat a l’Índia, a Espanya, a Itàlia i als EUA, per sobre de la mitjana, mentre que a l’altra cara de la moneda es van situar la Xina, el Japó i el Regne Unit. De cara al nou any, esperem que l’indicador d’activitat es mantingui a la zona expansiva (per sobre dels 50 punts), reflex de la millora de la demanda internacional dins del marc de condicions financeres més favorables, tot i que la potencial intensificació d’alguns riscos geopolítics i/o comercials podria limitar el recorregut de la millora de l’activitat econòmica.

Última actualització: 06 febrer 2026 - 13:00La millora de l’economia de la zona de l’euro en l’últim trimestre es va entelar lleugerament al desembre. En l’últim trimestre del 2025, l’índex de sentiment econòmic de la Comissió Europea (ESI) va aconseguir els seus millors registres per a la zona de l’euro des de mitjan 2023, si bé els seus 96,9 punts encara el situaven per sota de la mitjana històrica (100) i al desembre, l’ESI es va moderar lleument respecte al novembre (96,7 punts vs. 97,1). Amb tot, l’avanç en el conjunt del trimestre va reflectir una millora del sentiment compartida entre sectors (el sentiment va millorar tant en la indústria com en els serveis) i països (l’ESI va augmentar a França, Itàlia i Espanya, i es va quedar relativament estable a Alemanya). Per part seva, la confiança dels consumidors (–12,8 punts en el conjunt del 4T) també va exhibir una millora, tot i que relativament lleu i, igualment, de més a menys en el trimestre (–13,1 punts al desembre). Aquests nivells de la confiança dels consumidors continuen sent baixos en termes històrics i, encara que es produeixen en un entorn econòmic global de notable incertesa, contrasten amb la publicació de xifres positives de mercat laboral i inflació. En concret, les últimes dades d’Eurostat mostren una taxa d’atur en el 6,3% al novembre (només 0,1 p. p. per sobre del mínim històric de la sèrie, registrat a la fi del 2024) i una inflació general exactament en l’objectiu del 2,0% del BCE al desembre (la inflació nucli, que exclou els components volàtils d’energia i aliments, va disminuir al 2,3%, mínim des de l’agost passat) (vegeu la Nota Breve).

Última actualització: 09 gener 2026 - 13:40L’economia dels EUA encara un tancament d’any dinàmic. El ritme de creixement de l’economia nord-americana es va accelerar 0,2 p. p. en el 3T fins a l’1,1% intertrimestral (4,3% anualitzat), impulsat per la fortalesa del consum privat, que va avançar un 0,9% (+0,3 p. p. respecte a la taxa del 2T), mentre que la inversió es va desaccelerar al 0,3% (des de l’1,1% en el 2T). En aquesta última partida va destacar el dinamisme en hardware i en R+D, la qual cosa apunta al fet que l’impuls de la IA continua jugant un paper important en el creixement agregat. El sector extern va aportar 0,4 p. p. al creixement gràcies a l’augment de les exportacions (+2,1%) i la caiguda de les importacions (–1,2%). En termes interanuals, el PIB va créixer un 2,3% (+2,1% en el 2T). De cara al 4T, els indicadors apunten a un altre trimestre dinàmic, tot i que més moderat, amb els nowcasts de la Fed apuntant a un creixement del 0,7% intertrimestral. En aquest sentit, l’ISM de serveis va repuntar a 54,4 al desembre, màxim de 13 mesos, compensant la feblesa manufacturera (47,9 al desembre) que s’arrossega des del març. Aquesta atonia es va reflectir en les xifres de producció: la industrial va pujar un 0,2% intermensual al novembre després de caure un 0,1% a l’octubre, mentre que la manufacturera va romandre plana després de retrocedir un 0,4% el mes previ. També les dades de comerç exterior apunten a una aportació positiva d’aquesta partida en el PIB del 4T: a l’octubre, les importacions van caure un 3,2% intermensual i les exportacions van augmentar un 2,6%. En el mercat laboral, persisteix el patró de «baixes contractacions, baixos acomiadaments»: les vacants van caure al novembre a 7,15 milions (ràtio vacant/aturat en 0,9, enfront d’1 a l’octubre) i la taxa d’acomiadaments es va reduir un 1,2%. L’informe d’ocupació que es publicarà a finals de setmana permetrà tenir més claredat sobre la salut del mercat laboral.

Persisteixen les pressions deflacionistes a la Xina malgrat al repunt recent dels preus. La inflació general es va situar en el 0,8% interanual al desembre (vs. 0,7% al novembre), una pujada explicada principalment pel repunt de la inflació dels aliments (1,1% vs. 0,2% anterior). Per part seva, la inflació subjacent es va mantenir sense canvis, en l’1,2% interanual. Això situa la inflació a la Xina en el 0%, en el conjunt del 2025. D’altra banda, la deflació dels preus de producció es va moderar (del –2,2% al novembre al –1,9% al desembre), però persisteixen senyals de pressions deflacionistes transversals en diversos sectors. Així mateix, els preus de béns de consum durador continuen caient, un testimoni dels problemes de sobrecapacitat del sector manufacturer. De cara als pròxims mesos, esperem que la inflació subjacent es mantingui en cotes moderades. D’altra banda, la moderació dels preus de l’alimentació (amb la normalització de les condicions meteorològiques adverses que han afectat el país la segona meitat del 2025) i d’algunes matèries primeres, com el petroli o l’or, podrien eventualment exercir noves pressions a la baixa sobre la inflació general.

- Mercats financers

La geopolítica continua sense llastar l’apetència pel risc

L’inici del 2026 en els mercats financers va presentar poca diferència amb el final del 2025: el risc geopolític no pesa sobre l’ànim inversor i es van donar avanços generalitzats en els índexs mundials de renda variable. En concret, les borses europees i nord-americanes van registrar guanys moderats. Als EUA, secundades pel bon acompliment del sector tecnològic del país a l’inici de la setmana, i a Europa, pel registrat per les companyies més vinculades a la defensa. A més, l’expectativa que els bancs centrals mantinguin una postura acomodatícia també va afavorir els guanys, després dels senyals de menor pressió inflacionista a Europa (IPC per sota del que es preveia a Alemanya, França i al conjunt de la zona de l’euro) i dades mixtes als EUA. Aquesta evolució macroeconòmica va provocar caigudes en la rendibilitat del deute sobirà que van ser una mica més intenses a la zona de l’euro, on a més es van estrènyer les primes perifèriques. La caiguda reflecteix en part l’ajust d’expectatives de política monetària en els tipus implícits, que posposa pujades de tipus del BCE fins pràcticament el 2028. D’altra banda, el deute sobirà japonès sí que va repuntar per les expectatives de millora econòmica en els pròxims trimestres. En divises, això va apreciar al ien, mentre que l’euro es va depreciar lleugerament enfront del dòlar (que va semblar recuperar el seu rol d’actiu refugi davant la incertesa geopolítica) i també en el seu tipus de canvi efectiu nominal, per l’apreciació de les divises més exposades a matèries primeres mineres. En aquest sentit, va destacar en el mercat de matèries primeres l’avanç dels metalls preciosos i industrials, en un context en què s’espera que la demanda d’aquests per a la IA i la transició energètica continuï creixent amb força el 2026. Finalment, el gas natural va retrocedir per previsions de clima més temperat a l’hemisferi nord, mentre que el petroli va repuntar en una setmana volàtil després de la deposició de Maduro pels EUA. La volatilitat es va explicar pel limitat pes de Veneçuela al mercat global i atès que qualsevol normalització eventual de la seva producció necessitaria una elevada inversió, amb la qual cosa la pressió a la baixa dels preus es donaria només a mitjà termini. El principal risc ara com ara resideix en el precedent que aquesta intervenció suposa en la geopolítica global.

Principales indicadores financieros

8-1-26 2-1-26 Var. setmanal Acumulat 2026 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 2,03 2,03 0 1 -81 EUA (Libor) 3,65 3,65 +0 0 -69 Tipus 12 mesos Zona euro (Euribor) 2,25 2,25 +0 0 -22 EUA (Libor) 3,43 3,43 +0 1 -78 Tipus 2 anys Alemanya 2,10 2,14 -4 -2 5 EUA 3,49 3,47 +2 2 -83 Tipus 10 anys Alemanya 2,86 2,90 -4 0 55 EUA 4,17 4,19 -2 0 -39 Espanya 3,26 3,34 -8 -3 25 Portugal 3,11 3,20 -9 -4 33 Prima de risc (10 anys) Espanya 40 44 -4 -4 -31 Portugal 25 30 -5 -4 -23 Renda variable (percentatge) S&P 500 6.921 6.858 0,9% 1,1% 18,0% Euro Stoxx 50 5.904 5.850 0,9% 1,9% 21,0% IBEX 35 17.655 17.492 0,9% 1,7% 54,3% PSI 20 8.487 8.400 1,0% 2,7% 34,9% MSCI emergents 1.453 1.429 1,6% 3,4% 34,3% Divises (percentatge) EUR/USD dòlars per euro 1,166 1,172 -0,5% -0,7% 12,5% EUR/GBP lliures per euro 0,868 0,871 -0,4% -0,5% 4,7% USD/CNY yuans per dòlar 6,985 6,988 -0,1% -0,1% -4,3% USD/MXN peso per dòlar 17,973 17,904 0,4% -0,2% -11,5% Matèries Primeres (percentatge) Índex global 111,4 109,5 1,7% 1,5% 15,4% Brent a un mes $/barril 62,0 60,8 2,0% 1,9% -14,9% Gas n. a un mes €/MWh 27,7 29,0 -4,5% -1,6% -35,7% Font: CaixaBank Research, a partir de dades de Bloomberg.

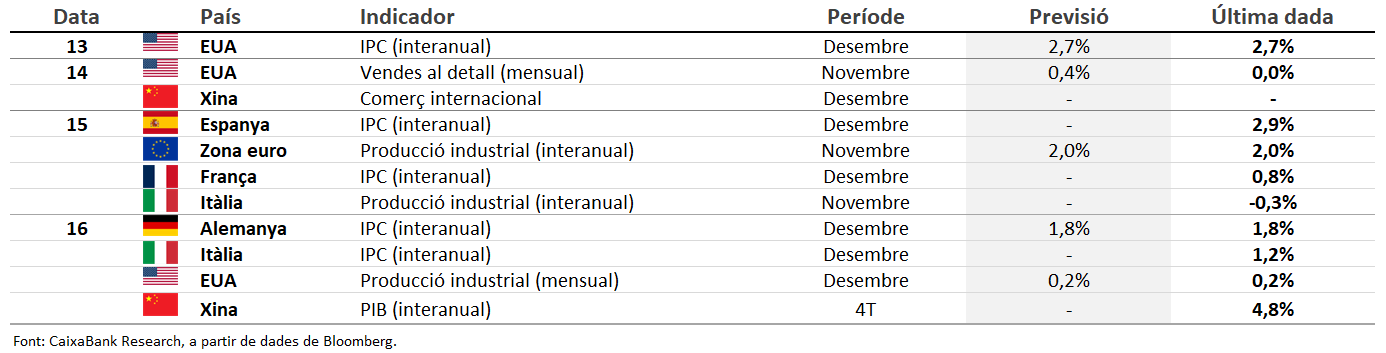

Dades previstes del 12 al 18 de gener del 2026

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.