La industria española, a la cabeza de la expansión sectorial

La economía española continúa sorprendiendo al alza en 2025, con un crecimiento sólido y equilibrado impulsado por la inversión y el consumo privado. Ese dinamismo también se observa con claridad en sus sectores de actividad: del total de los 22 analizados en este informe, 16 se sitúan en 2025 en plena fase expansiva, frente a los solamente dos de 2023. Entre ellos destaca por su vigor la industria, cuyo crecimiento es liderado por sus ramas extractiva, química, farmacéutica y refinería, gracias a una elevada inversión, ganancias de productividad y adaptación a la transición energética. También destacan positivamente la construcción y las actividades inmobiliarias, impulsadas por la demanda residencial. Aunque algunos sectores como la industria textil o la maderera enfrentan retos estructurales, el conjunto de la economía avanza hacia una fase de crecimiento más sostenible y diversificada. Este entorno, marcado por el buen tono del mercado laboral, la bajada de tipos de interés y el impulso de los fondos europeos, refuerza la resiliencia del tejido productivo español ante un marco internacional plagado de desafíos.

Una economía que sigue sorprendiendo al alza

En 2025, la economía española ha vuelto a mostrar un dinamismo superior al esperado. El PIB ha crecido un 3,0% interanual en el año hasta el 3T 2025, superando las previsiones iniciales. Este crecimiento ha venido impulsado tanto por la inversión como por el consumo privado, y se ha producido en un contexto internacional complejo, marcado por las tensiones comerciales y la moderación de la demanda externa.

La mejora de indicadores como el PMI compuesto, el buen desempeño del turismo y la creación de empleo (con un crecimiento interanual del 2,5% en el 3T) refuerzan la percepción de una economía que avanza con solidez. Factores como el crecimiento demográfico (la población ha crecido un 1% anual durante tres años consecutivos), la mejora de la productividad (el PIB por hora trabajada ha crecido un 1% anual desde 2022, el doble que en el periodo 2015-2019) y la reactivación de la inversión, sobre todo tras el giro en la política monetaria en 2024, están contribuyendo a afianzar la expansión.

De cara al corto y medio plazo, las perspectivas siguen siendo positivas: de hecho, en CaixaBank Research revisamos recientemente al alza nuestra previsión de crecimiento del PIB para 2025, del 2,4% al 2,9%, y anticipamos un 2,1% para 2026. Esta evolución estará sostenida por la recuperación del poder adquisitivo de los hogares, la bajada de tipos de interés, una notable creación de empleo y el impulso de las inversiones asociadas a los fondos europeos NGEU. Todo apunta a que el crecimiento se apoyará cada vez más en la demanda interna, especialmente en el consumo privado y la inversión.

En este contexto, el Indicador Sectorial de CaixaBank Research, un indicador sintético que aglutina la información de 17 variables de actividad, mercado laboral y sector exterior,1 muestra que la economía española mantiene un ritmo de crecimiento dinámico en el último tramo de 2025, si bien también constata que el crecimiento habría tocado techo en el 1T 2025 y se está moderando hacia tasas más contenidas.

- 1

Este indicador se calcula mensualmente para 24 sectores de actividad, incluidos los cuatro grandes sectores: sector primario, industria manufacturera, construcción y servicios, y compila datos desde enero de 2011. Cabe recordar que el indicador no incorpora la actividad de los sectores energético, financiero, Administración pública y sanidad.

El ciclo expansivo se extiende cada vez a más sectores de actividad

Ese dinamismo que ha experimentado la economía española continúa extendiéndose de forma gradual a un número creciente de sectores. En 2025, aproximadamente tres de cada cuatro sectores analizados crecen en línea o por encima de su tendencia a largo plazo, según nuestro Indicador Sectorial. Este auge multisectorial recuerda el vivido en la etapa anterior a la pandemia (2015-2018), cuando entre el 80% y el 95% de los sectores crecían vigorosamente. Aún no hemos alcanzado aquella amplitud máxima, pero la tendencia va en esa dirección. De hecho, podría esperarse que en 2026-2027, en un contexto de normalización monetaria y consolidación de los fondos europeos, la mayoría del tejido productivo español esté operando cerca de su tendencia de largo plazo, reproduciendo un patrón similar al de la segunda mitad de la década pasada.

Gran parte de los sectores están creciendo por encima de su media de largo plazo

El impulso se concentra en el sector industrial español, con un papel destacado para la industria extractiva. Entre las ramas no industriales, sobresalen la construcción y las actividades inmobiliarias

A grandes rasgos, los sectores que están liderando el impulso actual pertenecen a la industria, tal y como se aprecia en el gráfico de la página anterior: 7 de las 10 ramas de la industria manufacturera que consideramos en nuestro análisis crecen actualmente por encima de su tendencia de largo plazo, tras unos años con un desempeño más discreto. A ellas se suma la industria extractiva, que exhibe el mayor crecimiento relativo de todos los sectores, gracias a una coyuntura favorable, al convertirse en sector estratégico para la transición energética, la movilidad eléctrica y la digitalización. Se trata de un sector en el que España puede ser un actor relevante a nivel europeo, dadas las reservas de minerales cruciales.2

Entre el resto de los sectores no industriales, destaca especialmente el buen momento que atraviesa la construcción. Se trata de uno de los sectores más dinámicos en la actualidad, que sin duda se beneficia de la evidente necesidad de ampliar la oferta de vivienda residencial en nuestro país. También sobresale el comportamiento de las actividades inmobiliarias, no solo apoyadas por el dinamismo del sector residencial, sino también por otros segmentos como el logístico, el comercial e, incluso, el hotelero, impulsados por la atracción que ejerce el mercado español sobre la inversión nacional e internacional, gracias a su atractiva rentabilidad y al dinamismo de la economía española.

Por el contrario, entre las ramas de actividad que actualmente crecen por debajo de su promedio histórico, es posible identificar varios grupos con dinámicas diferenciadas. Por un lado, destacan transporte y logística e información y telecomunicaciones. Aunque presentan ritmos de avance muy dinámicos, su crecimiento se sitúa por debajo de las capacidades que podrían alcanzar. Sus perspectivas a medio y largo plazo son muy favorables, ya que se benefician de tendencias estructurales de gran calado, como el auge del comercio electrónico y la digitalización de procesos productivos y la transformación de los servicios empresariales.

- 2

España es líder europeo en producción de varios minerales: único productor de estroncio y sepiolita, primer productor de espato-flúor y yeso; segundo en cobre, magnesita y sales potásicas; y primer productor mundial de pizarra de techar.

El transporte y la logística y las TIC muestran un crecimiento dinámico pero por debajo de su capacidad. La industria textil y del calzado y la industria maderera y de fabricación de muebles presentan el comportamiento y las perspectivas más débiles

En el extremo opuesto, sectores como la industria textil y del calzado y la maderera y de fabricación de muebles registran una caída en sus respectivos indicadores sectoriales. Sus perspectivas a medio plazo son menos alentadoras: la industria textil continúa afectada por la deslocalización y la competencia de economías manufactureras con menores costes, mientras que la maderera y de fabricación de muebles se ve lastrada por los elevados costes energéticos y la competencia internacional.

En una posición intermedia se sitúan sectores como la hostelería y la fabricación de material de transporte. La hostelería está normalizando sus tasas de crecimiento tras varios años de intensa expansión y no sorprenden sus tasas de avance más moderadas, mientras que la fabricación de material de transporte sigue condicionada por la fuerte competencia internacional en la carrera hacia el coche eléctrico (la industria europea sigue sufriendo la competencia de las marcas asiáticas, más adelantadas en la electrificación de sus modelos). No obstante, la industria de material de transporte podría beneficiarse en el futuro del aumento del gasto en defensa, que podría traducirse en una mayor demanda de otros tipos de material de transporte.

¿Qué caracteriza a los sectores que mejor se están comportando en España?

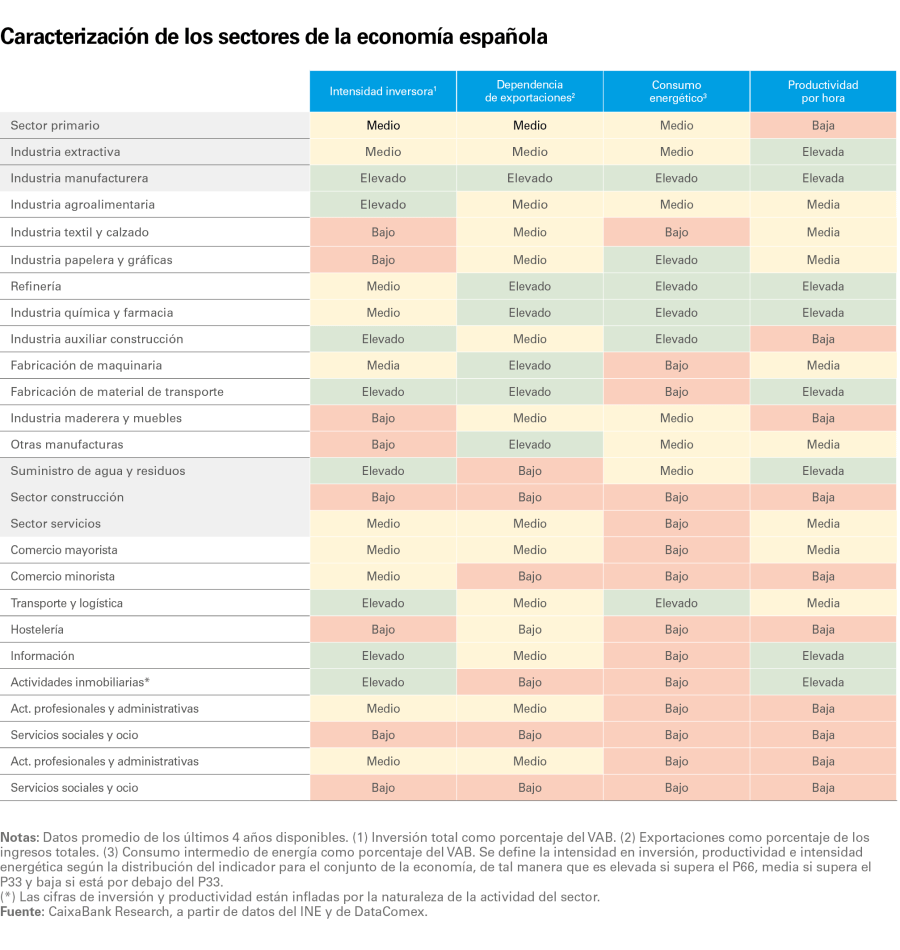

La tabla de la página siguiente muestra una caracterización transversal de las ramas de actividad en función de variables clave como la inversión, la orientación exportadora, el consumo energético y la productividad, que, al margen de factores idiosincráticos, han condicionado el comportamiento de los distintos sectores.

En este sentido, las ramas industriales que mejor se han comportado (industria extractiva, química y farmacia, y la refinería, entre otras) se caracterizan, a grandes rasgos, por una elevada intensidad inversora, un elevado consumo energético (podrían estar beneficiándose de un mejor comportamiento relativo de los precios energéticos respecto a la eurozona) y una mayor productividad, lo que les ha permitido absorber mejor la subida de costes sin repercutirlos totalmente a precios, manteniendo así su competitividad. La relevancia de estos dos últimos factores resulta clave para el escenario en el momento actual y por eso dedicamos sendos artículos en este mismo Observatorio Sectorial para profundizar en nuestro análisis, «Las claves del buen desempeño de las manufacturas españolas» y «La transformación del mercado laboral español: una visión sectorial».

Cabe destacar también que estos sectores industriales han mostrado un comportamiento relativamente sólido en los últimos meses a pesar de su elevada dependencia de las exportaciones, lastradas por la debilidad de algunos de nuestros principales socios comerciales y afectados por la deriva proteccionista de la economía estadounidense. En cualquier caso, no cabe duda de que el componente ‘sector exterior’ de nuestro Indicador Sectorial ha tenido un impacto negativo en el crecimiento agregado de la economía en los últimos trimestres.

La mayor parte de los sectores se encuentran en fase expansiva

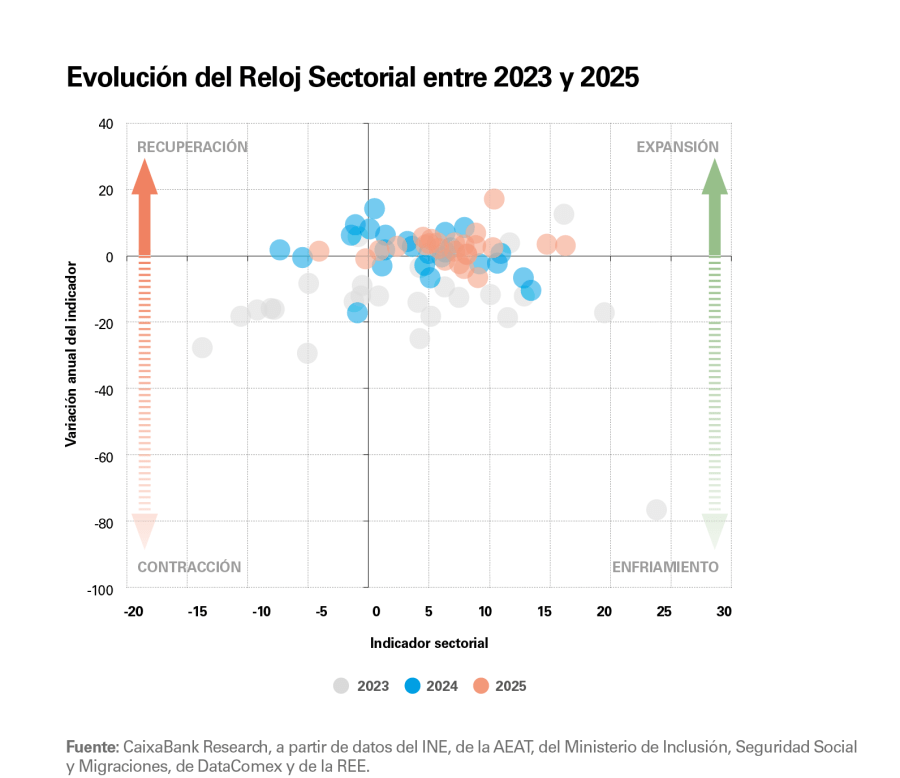

Finalmente, un último análisis nos permite situar en qué momento del ciclo económico se encuentran las distintas ramas de actividad. Para ello, nos valemos del Reloj Sectorial de CaixaBank Research,3 que, en 2025, refleja una ampliación sustancial de la fase expansiva en la que se halla la economía española.

El siguiente gráfico compara el momento del ciclo de cada sector en 2025 (círculos naranjas) con su posición en 2023 —año marcado por el endurecimiento de las condiciones financieras— y en 2024, cuando comenzó a percibirse una reactivación tras el giro en la política monetaria. En 2025, 16 de los 22 sectores analizados se encuentran en expansión, una cifra claramente superior a los 10 sectores que lo estaban en 2024 y a los apenas 2 en 2023. Esta evolución sugiere que la reactivación iniciada el año pasado se ha consolidado y se ha extendido a un espectro cada vez más amplio del tejido productivo.

En términos agregados, la economía española se encuentra en una fase de normalización del ciclo, caracterizada por un crecimiento más equilibrado y sostenible. Tras el fuerte rebote pospandemia (2021-2022) y el posterior enfriamiento provocado por los shocks externos –como los conflictos geopolíticos y la subida de tipos de interés–, el actual contexto combina una demanda interna más sólida, una mejora gradual de las condiciones financieras y una mayor estabilidad en los precios. Este entorno favorece una expansión más homogénea entre sectores, lo que refuerza la resiliencia del crecimiento y reduce la dependencia de motores puntuales de actividad.

- 3

El Reloj Sectorial de CaixaBank Research considera, por un lado, el nivel del indicador (eje horizontal) y, por el otro, su variación respecto al año anterior año (eje vertical). Los cuadrantes resultantes informan sobre la posición actual del sector y su tendencia reciente: expansión (indicador en positivo y crecimiento en el último año); enfriamiento (indicador en positivo, pero descenso en el último año); contracción (indicador en negativo y en descenso en el último año); y recuperación (indicador en negativo, pero creciendo en el último año).