La indústria espanyola, al capdavant de l’expansió sectorial

L’economia espanyola continua sorprenent a l’alça el 2025, amb un creixement sòlid i equilibrat impulsat per la inversió i el consum privat. Aquest dinamisme també s’observa amb claredat en els seus sectors d’activitat: del total dels 22 analitzats en aquest informe, 16 se situen el 2025 en plena fase expansiva, en comparació amb els només dos de 2023. Destaca pel seu vigor la indústria, amb un creixement liderat per les seves branques extractiva, química, farmacèutica i de refineria, gràcies a una elevada inversió, als guanys de productivitat i a l’adaptació a la transició energètica. També destaquen positivament la construcció i les activitats immobiliàries, impulsades per la demanda residencial. Tot i que alguns sectors com la indústria tèxtil o de la fusta s’enfronten a reptes estructurals, el conjunt de l’economia avança cap a una fase de creixement més sostenible i diversificada. Aquest entorn, marcat pel bon to del mercat laboral, la baixada de tipus d’interès i l’impuls dels fons europeus, reforça la resiliència del teixit productiu espanyol davant d’un marc internacional ple de desafiaments.

Una economia que segueix sorprenent a l’alça

El 2025, l’economia espanyola ha tornat a mostrar un dinamisme superior al que s’esperava. El PIB ha crescut un 3,0% interanual en l’any fins al 3T 2025, i ha superat les previsions inicials. Aquest creixement ha vingut impulsat tant per la inversió com pel consum privat, i s’ha produït en un context internacional complex, marcat per les tensions comercials i la moderació de la demanda externa.

La millora d’indicadors com el PMI compost, el bon rendiment del turisme i la creació d’ocupació (amb un creixement interanual del 2,5% en el 3T) reforcen la percepció d’una economia que avança amb solidesa. Factors com el creixement demogràfic (la població ha crescut un 1% anual durant tres anys consecutius), la millora de la productivitat (el PIB per hora treballada ha crescut un 1% anual des del 2022, el doble que en el període 2015-2019) i la reactivació de la inversió, sobretot després del gir en la política monetària el 2024, estan contribuint a consolidar-ne l’expansió.

De cara al curt i mitjà termini, les perspectives continuen sent positives: de fet, a CaixaBank Research revisem recentment a l’alça la nostra previsió de creixement del PIB per al 2025, del 2,4% al 2,9%, i anticipem un 2,1% per al 2026. Aquesta evolució es mantindrà per la recuperació del poder adquisitiu de les llars, la baixada de tipus d’interès, una notable creació d’ocupació i l’impuls de les inversions associades als fons europeus NGEU. Tot apunta que el creixement es basarà cada vegada més en la demanda interna, especialment en el consum privat i la inversió.

En aquest context, L’Indicador Sectorial de CaixaBank Research, un indicador sintètic que aglutina la informació de 17 variables d’activitat, mercat laboral i sector exterior1 mostra que l’economia espanyola manté un ritme de creixement dinàmic en l’últim tram de 2025, si bé també constata que el creixement hauria tocat sostre el 1T 2025 i es modera cap a taxes més contingudes.

- 1

Aquest indicador es calcula mensualment per a 24 sectors d’activitat, inclosos els quatre grans sectors: sector primari, indústria manufacturera, construcció i serveis, i compila dades des de gener de 2011. Cal recordar que l’indicador no incorpora l’activitat dels sectors energètic, financer, d’Administració pública i sanitat.

El cicle expansiu s’estén cada vegada a més sectors d’activitat

Aquest dinamisme que ha experimentat l’economia espanyola continua estenent-se de forma gradual a un nombre creixent de sectors. L’any 2025, aproximadament tres de cada quatre sectors analitzats creixen en línia o per sobre de la seva tendència a llarg termini, segons el nostre Indicador Sectorial. Aquest auge multisectorial recorda el que es va viure en l’etapa anterior a la pandèmia (2015-2018), quan entre el 80% i el 95% dels sectors creixien vigorosament. Encara no hem arribat a aquella amplitud màxima, però la tendència va en aquesta direcció. De fet, podria esperar-se que el 2026-2027, en un context de normalització monetària i consolidació dels fons europeus, la majoria del teixit productiu espanyol operi a prop de la seva tendència de llarg termini i reprodueixi un patró similar al de la segona meitat de la dècada passada.

Gran part dels sectors creixen per sobre de la seva mitjana de llarg termini

L’impuls es concentra en el sector industrial espanyol, amb un paper destacat per a la indústria extractiva. Entre les branques no industrials, destaquen la construcció i les activitats immobiliàries

A grans trets, els sectors que lideren l’impuls actual pertanyen a la indústria, tal com s’aprecia en el gràfic de la pàgina anterior: 7 de les 10 branques de la indústria manufacturera que considerem en la nostra anàlisi creixen actualment per sobre de la seva tendència de llarg termini, després d’uns anys amb un rendiment més discret. Cal sumar-hi la indústria extractiva, que exhibeix el major creixement relatiu de tots els sectors, gràcies a una conjuntura favorable, en convertir-se en sector estratègic per a la transició energètica, la mobilitat elèctrica i la digitalització. Es tracta d’un sector en què Espanya pot ser un actor rellevant en l’àmbit europeu, per les reserves de minerals crucials.2

Entre la resta dels sectors no industrials, destaca especialment el bon moment de la construcció. Es tracta d’un dels sectors més dinàmics en l’actualitat, que sens dubte es beneficia de l’evident necessitat d’ampliar l’oferta d’habitatge residencial al nostre país. També destaca el comportament de les activitats immobiliàries, no només amb el suport del dinamisme del sector residencial, sinó també d’altres segments com el logístic, el comercial i, fins i tot, l’hoteler, impulsats per l’atracció que exerceix el mercat espanyol sobre la inversió nacional i internacional, gràcies a la seva atractiva rendibilitat i al dinamisme de l’economia espanyola.

Per contra, entre les branques d’activitat que actualment creixen per sota de la seva mitjana històrica és possible identificar diversos grups amb dinàmiques diferenciades. D’una banda, destaquen transport i logística, i informació i telecomunicacions. Encara que presenten ritmes d’evolució molt dinàmics, el seu creixement se situa per sota de les capacitats que podrien aconseguir. Les seves perspectives a mitjà i llarg termini són molt favorables, ja que es beneficien de tendències estructurals de gran profunditat, com l’auge del comerç electrònic i la digitalització de processos productius i la transformació dels serveis empresarials.

- 2

Espanya és líder europeu en producció de diversos minerals: productor únic d’estronci i sepiolita, primer productor d’espat fluor i guix, segon de coure, magnesita i sals potàssiques, i primer productor mundial de pissarra per ensostrar.

El transport i la logística i les TIC mostren un creixement dinàmic, però per sota de la seva capacitat. La indústria tèxtil i del calçat i la indústria de la fusta i fabricació de mobles presenten el comportament i les perspectives més febles

A l’extrem oposat, sectors com la indústria tèxtil i del calçat i la de la fusta i fabricació de mobles registren una caiguda en els respectius indicadors sectorials. Les seves perspectives a mitjà termini són menys encoratjadores: la indústria tèxtil continua afectada per la deslocalització i la competència d’economies manufactureres amb menors costos, mentre que la de la fusta i fabricació de mobles es veu llastada pels elevats costos energètics i la competència internacional.

En una posició intermèdia se situen sectors com l’hostaleria i la fabricació de material de transport. L’hostaleria normalitza les seves taxes de creixement després de diversos anys d’intensa expansió i no sorprenen les seves taxes de progressió més moderades, mentre que la fabricació de material de transport segueix condicionada per la forta competència internacional en la cursa cap al cotxe elèctric (la indústria europea segueix patint la competència de les marques asiàtiques, més avançades en l’electrificació dels seus models). No obstant això, la indústria de material de transport podria beneficiar-se en el futur de l’augment de la despesa en defensa, que podria traduir-se en una major demanda d’altres tipus de material de transport.

Què caracteritza els sectors que es comporten millor a Espanya?

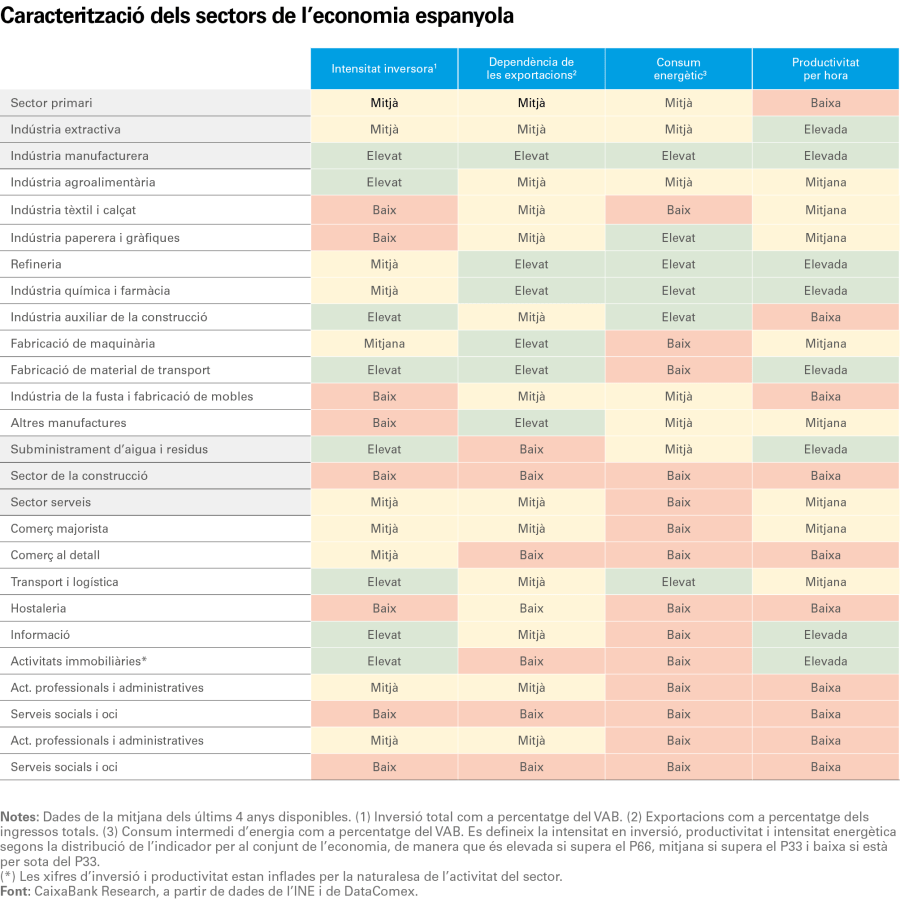

La taula de la pàgina següent mostra una caracterització transversal de les branques d’activitat en funció de variables clau com la inversió, l’orientació exportadora, el consum energètic i la productivitat, que, al marge de factors idiosincràtics, han condicionat el comportament dels diferents sectors.

En aquest sentit, les branques industrials que millor s’han comportat (indústria extractiva, química i farmàcia, i de refineria, entre d’altres) es caracteritzen, a grans trets, per una elevada intensitat inversora, un elevat consum energètic (podrien beneficiar-se d’un millor comportament relatiu dels preus energètics respecte a la zona de l’euro) i una major productivitat, i això els ha permès absorbir millor la pujada de costos sense repercutir-la totalment en els preus i mantenir així la seva competitivitat. La rellevància d’aquests dos últims factors resulta clau per a l’escenari en el moment actual i per això dediquem un parell d’articles en aquest mateix Observatori Sectorial per aprofundir en la nostra anàlisi, «Les claus del bon rendiment de les manufactures espanyoles» i «La transformació del mercat laboral espanyol: una visió sectorial».

Cal destacar també que aquests sectors industrials han mostrat un comportament relativament sòlid en els últims mesos malgrat la seva elevada dependència de les exportacions, llastades per la debilitat d’alguns dels nostres principals socis comercials i afectades per la deriva proteccionista de l’economia nord-americana. En qualsevol cas, no hi ha dubte que el component «sector exterior» del nostre Indicador Sectorial ha tingut un impacte negatiu en el creixement agregat de l’economia en els últims trimestres.

La major part dels sectors es troben en fase expansiva

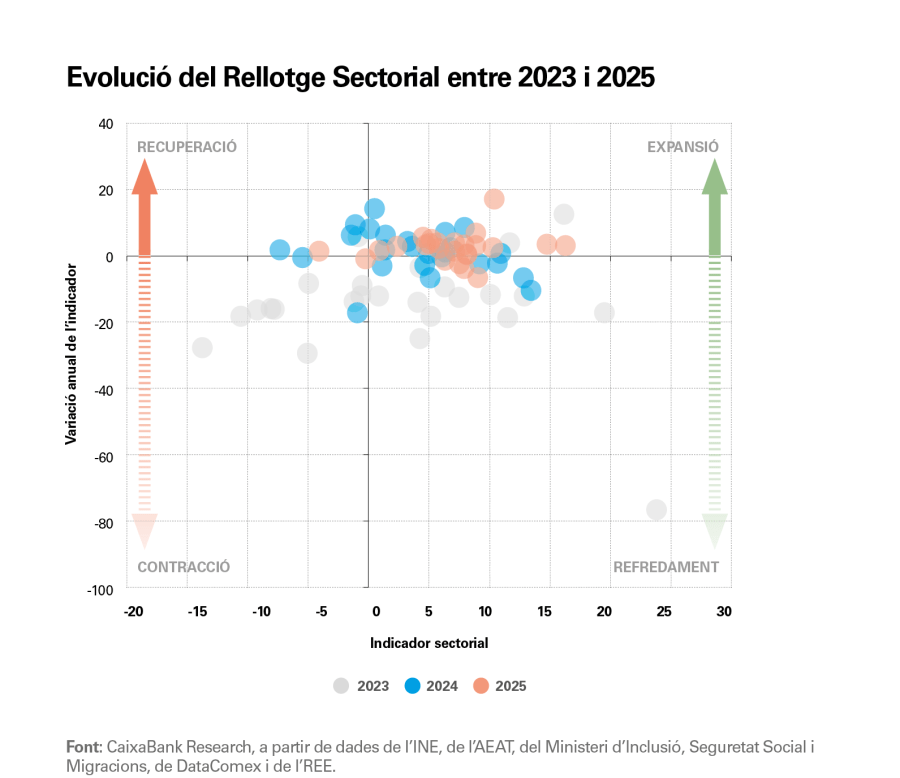

Finalment, una última anàlisi ens permet situar en quin moment del cicle econòmic es troben les diferents branques d’activitat. Per fer-ho, ens serveix el Rellotge Sectorial de CaixaBank Research3 que, el 2025, reflecteix una ampliació substancial de la fase expansiva en la qual es troba l’economia espanyola.

El gràfic següent compara el moment del cicle de cada sector en 2025 (cercles taronges) amb la seva posició el 2023 —any marcat per l’enduriment de les condicions financeres— i el 2024, quan es va començar a percebre una reactivació després del gir en la política monetària. El 2025, 16 dels 22 sectors analitzats es troben en expansió, una xifra clarament superior als 10 sectors que ho estaven el 2024 i als només 2 del 2023. Aquesta evolució suggereix que la reactivació iniciada l’any passat s’ha consolidat i s’ha estès a un espectre cada vegada més ampli del teixit productiu.

En termes agregats, l’economia espanyola es troba en una fase de normalització del cicle, caracteritzada per un creixement més equilibrat i sostenible. Després del fort rebot postpandèmia (2021-2022) i el posterior refredament provocat pels xocs externs —com els conflictes geopolítics i la pujada de tipus d’interès—, l’actual context combina una demanda interna més sòlida, una millora gradual de les condicions financeres i una major estabilitat en els preus. Aquest entorn afavoreix una expansió més homogènia entre sectors, i això reforça la resiliència del creixement i redueix la dependència de motors puntuals d’activitat.

- 3

El Rellotge Sectorial de CaixaBank Research considera, d’una banda, el nivell de l’indicador (eix horitzontal) i, de l’altra, la seva variació respecte a l’any anterior (eix vertical). Els quadrants resultants informen sobre la posició actual del sector i la seva tendència recent: expansió (indicador en positiu i creixement en l’últim any); refredament (indicador en positiu, però descens en l’últim any); contracció (indicador en negatiu i en descens en l’últim any); i recuperació (indicador en negatiu, però que creix en l’últim any).