Los anuncios de Trump restan protagonismo a los indicadores económicos

A la incertidumbre sobre el impacto económico de los aranceles y el desenlace de las negociaciones comerciales, se han sumado ahora las dudas legales sobre las medidas adoptadas por Trump desde febrero.

Negociaciones abiertas sobre aranceles pero con nuevos frentes de incertidumbre

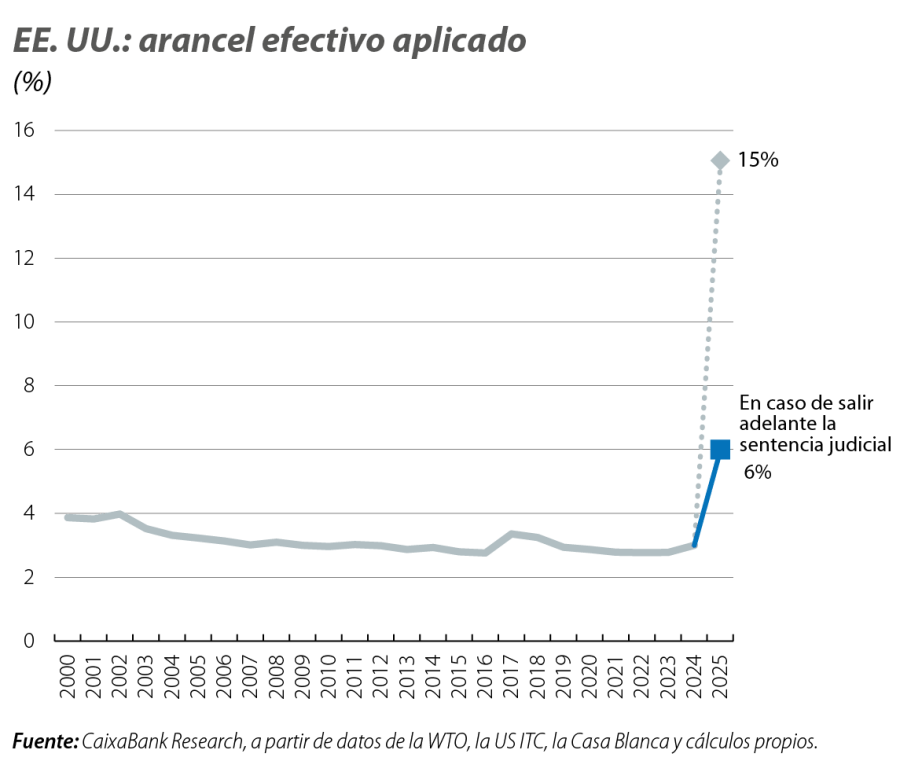

Después de la escalada sin precedentes entre China y EE. UU. que llevó a los aranceles recíprocos muy por encima del 100%, ambos países acordaron el 12 de mayo una rebaja sustancial de los mismos durante 90 días y el inicio de negociaciones (véase el Focus «¿Dónde estamos y hacia dónde vamos con los aranceles de EE. UU.?» en este mismo informe). Las tensiones continúan, sin embargo, no solo con China sino también con la UE, que se vio sorprendida con el anuncio de un arancel del 50% que, finalmente, se aplazó al 9 de julio, tras el compromiso europeo de acelerar las conversaciones. A la incertidumbre sobre el impacto económico de los aranceles y el desenlace de las negociaciones comerciales, se han sumado ahora las dudas legales sobre las medidas adoptadas por Trump desde febrero. El 28 de mayo, el Tribunal de Comercio Internacional de EE. UU. determinó que Trump carecía de la autoridad para incrementar de forma general el proteccionismo sobre Canadá, México y China, así como para imponer el arancel universal y los «recíprocos» anunciados el pasado 2 de abril. Por el momento, tendremos que esperar al desenlace, ya que una instancia federal ha aceptado el recurso del Gobierno y los aranceles permanecen vigentes hasta que se tome una decisión en firme (no antes del 9 de junio). Además, Trump decretó la duplicación del arancel sobre el aluminio y el acero hasta el 50% a partir del 4 de junio. La discusión sobre el futuro de las finanzas públicas sigue muy de cerca todos estos desarrollos, ya que la incertidumbre también afecta a los planes de Trump de usar la recaudación por aranceles para financiar su plan de rebajas fiscales. El Congreso aprobó el conocido como The One Big Beautiful Bill Act, que incluye extensiones de recortes fiscales, nuevas exenciones y recortes en programas sociales y que podría suponer un coste de 2,5 billones de dólares en la próxima década.

Alemania lideró el crecimiento en el inicio del año

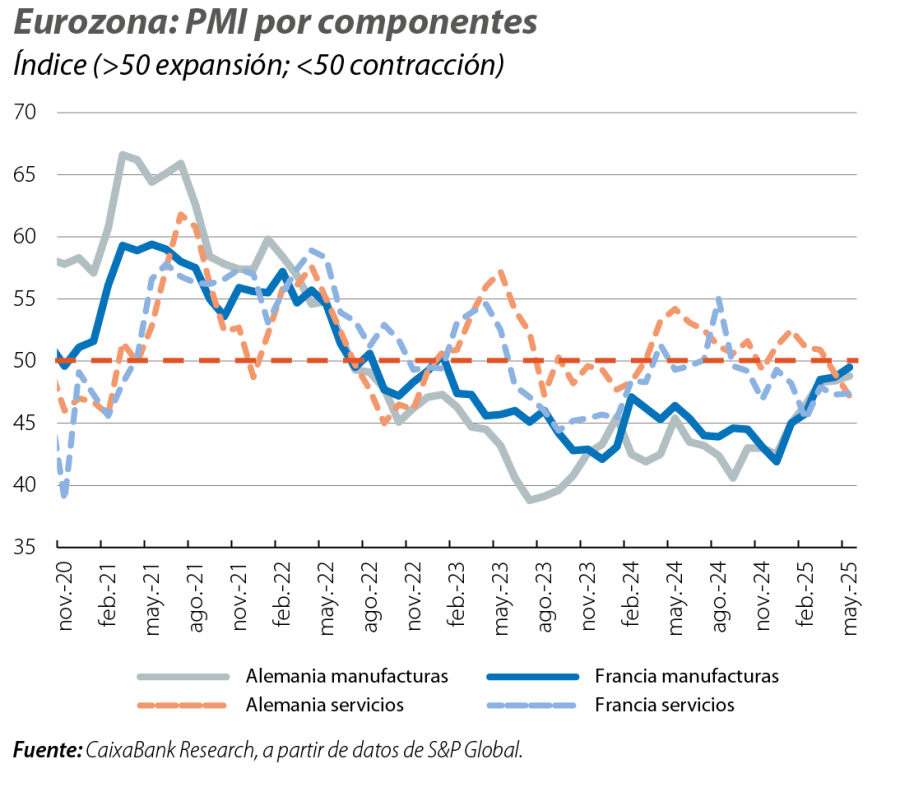

La revisión de las cifras del PIB del 1T muestra una composición dispar por países. Alemania revisó su crecimiento al 0,4% intertrimestral, frente al 0,2% inicial, e Italia confirmó el 0,3%. Ambos países basan su crecimiento en la demanda interna, con un sector exterior beneficiado por el empuje de las exportaciones (+3,2% y +2,8% intertrimestral, respectivamente) por un efecto «anticipación» a los aranceles. En Francia, que apenas creció un 0,1%, solo los inventarios aportaron al crecimiento (+1,0 p. p.) en un contexto de caída del consumo privado (–0,2%) y de las exportaciones (–1,8%). Los indicadores mensuales ya apuntaban, en cierto modo, a esta estructura de crecimiento. La producción industrial de la eurozona creció en marzo un 2,6% intermensual, gracias al empuje de Alemania (3,5%). En Francia e Italia, la producción industrial prácticamente se estancó en marzo. El repunte de los pedidos industriales en Alemania, especialmente los extranjeros (3,6% y 4,7%, respectivamente), no se aprecia en Francia ni en Italia. Las ventas minoristas también muestran una reactivación en marzo en Alemania (+0,4% intermensual), mientras que en Francia e Italia siguen débiles (–0,1% y –0,3%, respectivamente). En Francia se aprecia una reactivación de las exportaciones de bienes (+5,6%), en Alemania mantienen el ritmo de avance (+1,2%) y en Italia descienden (–1,0%).

Este patrón de comportamiento no es sostenible y se debe a un efecto anticipación que revertirá en los próximos meses

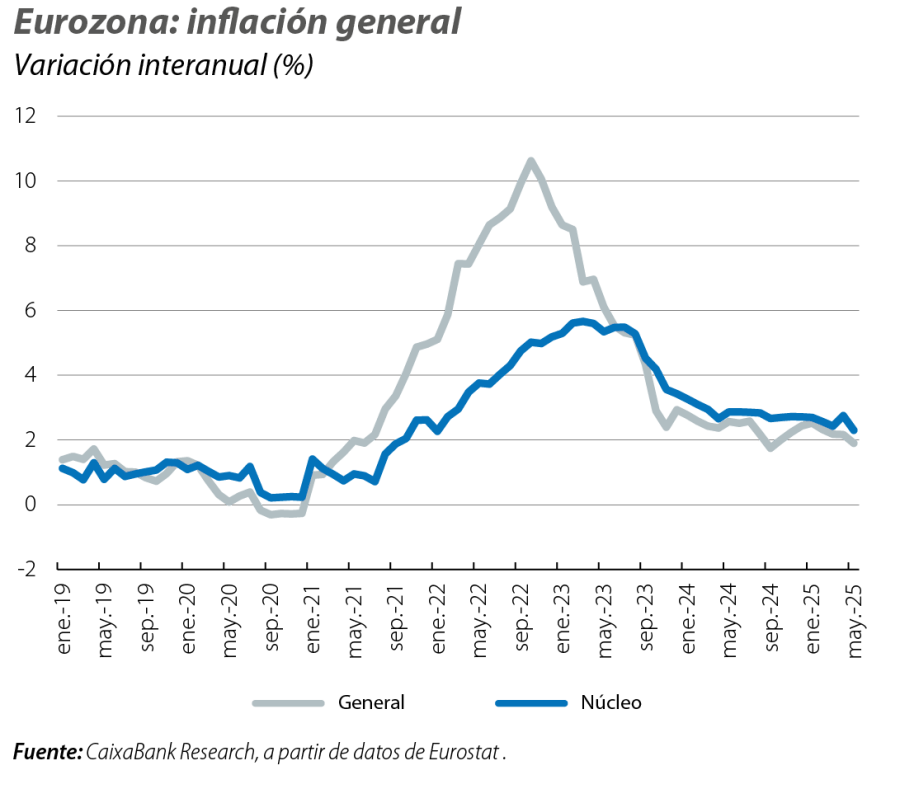

El índice PMI de clima empresarial de la eurozona apunta a un 2T de pérdida de empuje (49,5 en mayo vs. 50,4 en el 1T), debido al freno de la actividad en servicios (48,9 vs. 51,0 en el 1T), mientras que las manufacturas resisten algo mejor (49,4 vs. 47,6). El índice de sentimiento económico de la Comisión Europea subió 1 punto en mayo, hasta 94,8, pero todavía está por debajo del umbral de 100. La confianza del consumidor en la eurozona se mantiene entre los niveles más bajos de los últimos dos años, pese a la resiliencia del mercado de trabajo (la tasa de paro cayó en abril a mínimos históricos del 6,2%). La inflación general se moderó en mayo 0,3 p. p., hasta el 1,9%, con una inflación núcleo que desciende 0,4 p. p., hasta el 2,3%, gracias al abaratamiento de los servicios (–0,8 p. p., hasta el 3,2%). En balance, los indicadores apuntan a una economía bastante débil sin presiones inflacionistas.

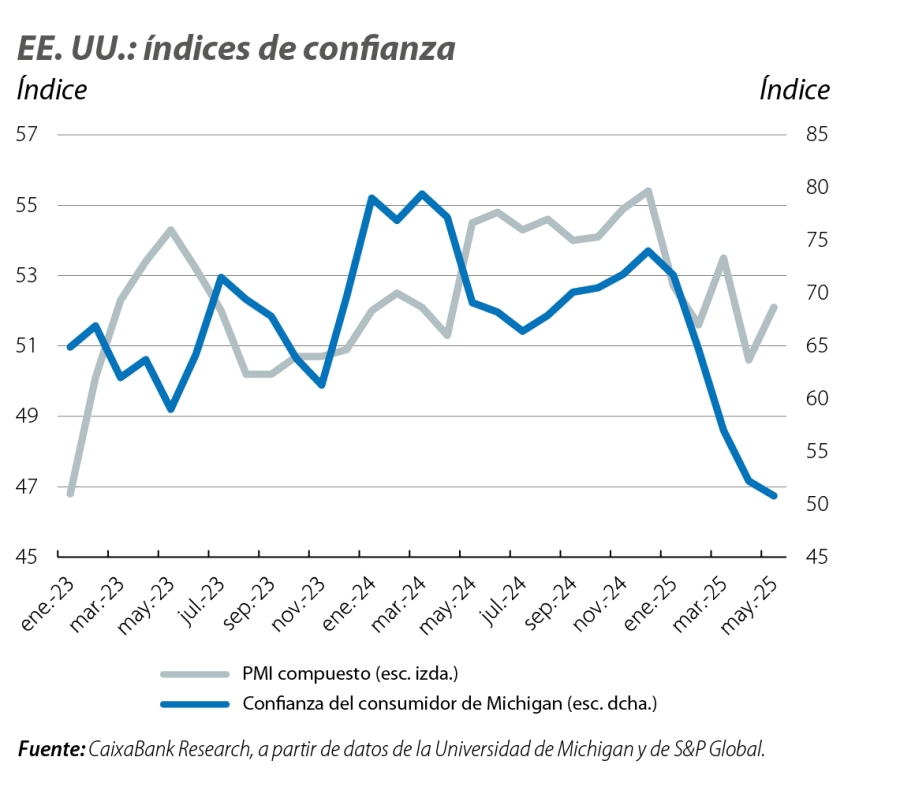

Señales mixtas en EE. UU. de cara al 2T, tras caer en el 1T

Se confirmó que el PIB cayó un 0,1% intertrimestral en el 1T, debido principalmente al fuerte aumento de las importaciones (más del 9%). De cara al 2T, las señales son mixtas en un contexto de elevada incertidumbre por la política arancelaria de Trump. El mercado laboral mantiene su fortaleza: en abril, la tasa de desempleo se mantuvo en el 4,2% y se crearon 170.000 empleos no agrícolas, por encima de la media de los tres meses previos. No obstante, el consumo muestra señales de debilidad. Las ventas minoristas crecieron apenas un 0,1% en abril, tras un repunte del 1,7% en marzo, volatilidad que refleja el adelanto en el consumo previo a los aranceles. Además, la confianza del consumidor se deteriora: el índice de Michigan cayó a mínimos de tres años y el de la Conference Board sigue en niveles bajos. En el ámbito empresarial, la tregua comercial de 90 días con China permitió cierto alivio: el PMI subió en mayo 1,5 puntos, hasta 52,1, frente a una media del 52,6 en el 1T. Sin embargo, este repunte se explica en gran parte por un aumento récord en los inventarios, ante el temor de escasez futura por los aranceles, manteniendo las dudas sobre la debilidad en la industria, cuya producción se estancó en abril, tras caer un 0,3% en marzo.

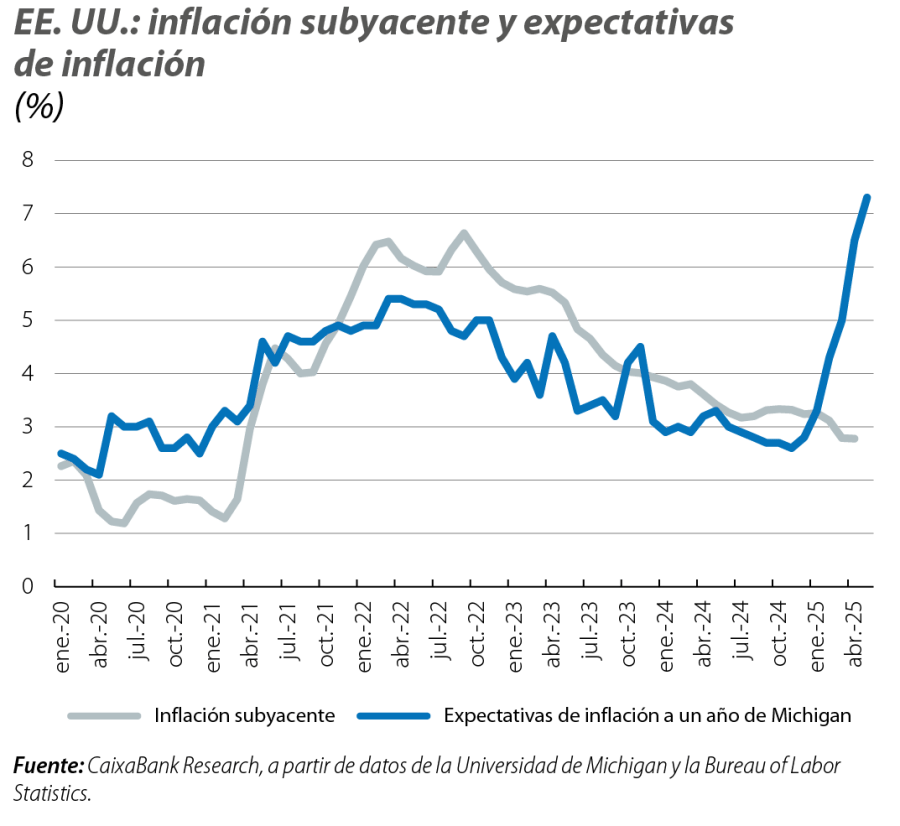

Los riesgos para la inflación estadounidense se concentran al alza

Hasta el momento, el impacto de la subida de aranceles sobre los precios finales ha sido limitado. En abril, la inflación general cayó 0,1 p. p., hasta el 2,3%, gracias al abaratamiento de la energía, mientras que la núcleo se mantuvo en el 2,8%. Sin embargo, los componentes de precios de los indicadores de clima y sentimiento económico alertan del riesgo de futuras subidas. Los empresarios informaron en mayo del mayor incremento de precios desde agosto de 2022. También las expectativas de inflación de los consumidores son elevadas: la encuesta de la Universidad de Michigan de mayo situó la inflación esperada a un año en máximos desde 1981.

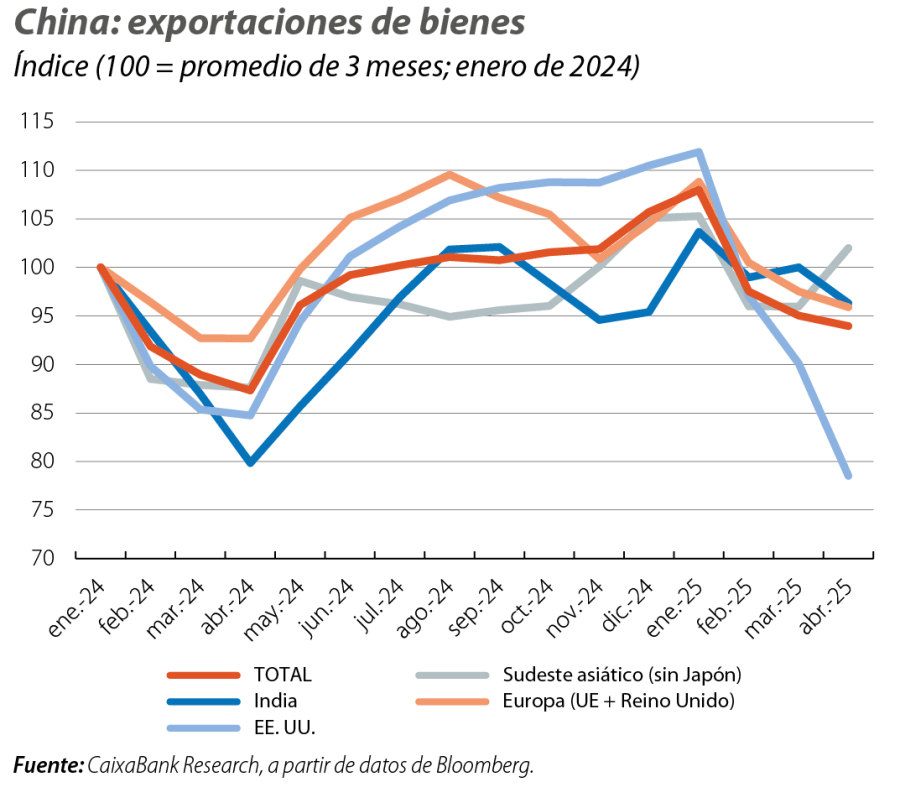

La economía china muestra señales de enfriamiento en el inicio del 2T

Después de crecer un 1,2% intertrimestral en el 1T, los indicadores disponibles apuntan a una ralentización generalizada de la actividad en los inicios del 2T. En abril, la producción industrial creció un 6,1% interanual (vs. 7,7% en marzo), las ventas minoristas un 5,1% (vs. 5,9%) y la inversión en zonas urbanas mantuvo ritmos en torno al 4,0%. La confianza de los empresarios y consumidores también se resiente: en abril, el PMI manufacturero cayó 1,5 puntos, hasta 49,0, mientras que el PMI de servicios sigue prácticamente estancado (50,1 vs. 50,3). Las exportaciones crecieron un 8,1% interanual (vs. 12,4%), gracias al éxito de la estrategia de «rotación» de China hacia sus vecinos del sudeste asiático como mercados alternativos a EE. UU. Sin embargo, las tensiones comerciales persisten y se espera que los avances en las negociaciones sean lentos.