Continúa el dulce momento para la economía española

El 2T 2025 empezó con todas las papeletas para una desaceleración del crecimiento de la economía española. A principios de abril, y después de meses de amenazas, la Administración Trump anunció los aranceles bilaterales y catapultó los principales indicadores de incertidumbre a máximos históricos. Semanas después, un apagón dejó la península ibérica sin electricidad durante un día. Todo esto, además, ocurrió en un entorno en el que la economía de la eurozona volvía a dar señales de enfriamiento.

La economía española vuelve a sorprender en el 2T 2025

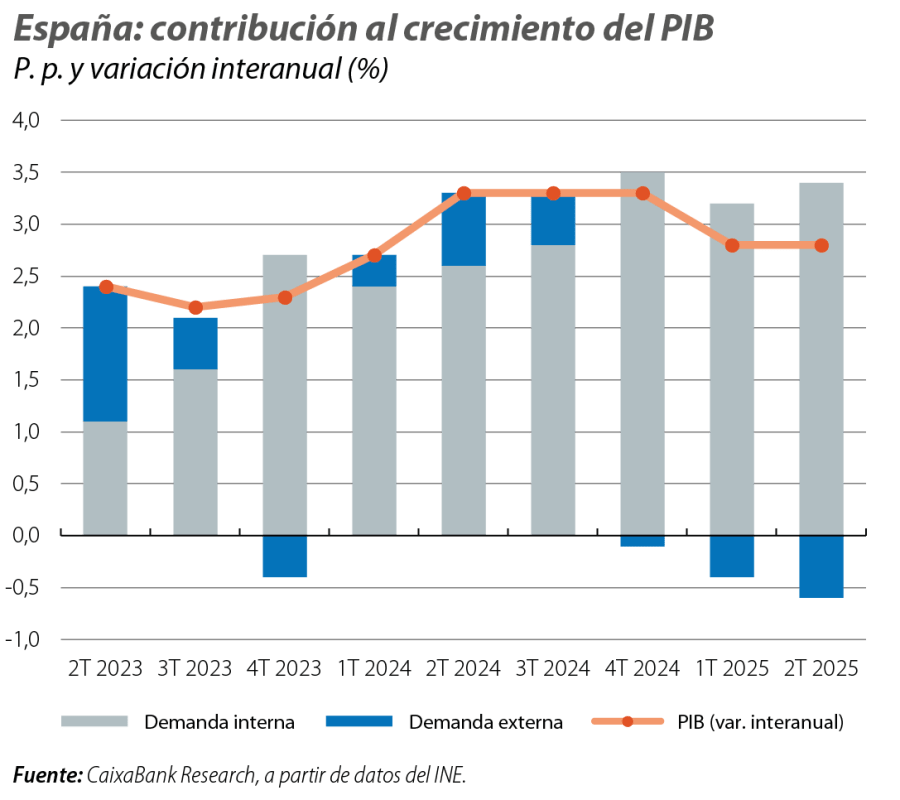

A pesar de este contexto poco favorable, la economía española no solo mantuvo su dinamismo, sino que se aceleró respecto al trimestre anterior. En el 2T, el PIB creció un 0,7% intertrimestral, 1 décima más que en el 1T. El desglose del dato, además, destaca por la solidez de la demanda interna, que aportó 0,9 p. p. al crecimiento intertrimestral del PIB. El consumo privado fue uno de los principales motores de la demanda interna, al crecer un 0,8% intertrimestral, una aceleración respecto al 0,5% del 1T. A su vez, la inversión creció un 1,6% intertrimestral, encadenando así su tercer trimestre consecutivo con un crecimiento superior al del PIB. Las exportaciones también avanzaron a un buen ritmo, un 1,1% intertrimestral, a pesar de la incertidumbre comercial y de la debilidad de nuestros principales socios comerciales. Sin embargo, el avance de la demanda interna, y especialmente de la inversión, impulsó las importaciones, que crecieron un 1,7% intertrimestral, lo que resultó en una contribución negativa de la demanda externa.

Señales positivas en los principales indicadores de actividad del 3T

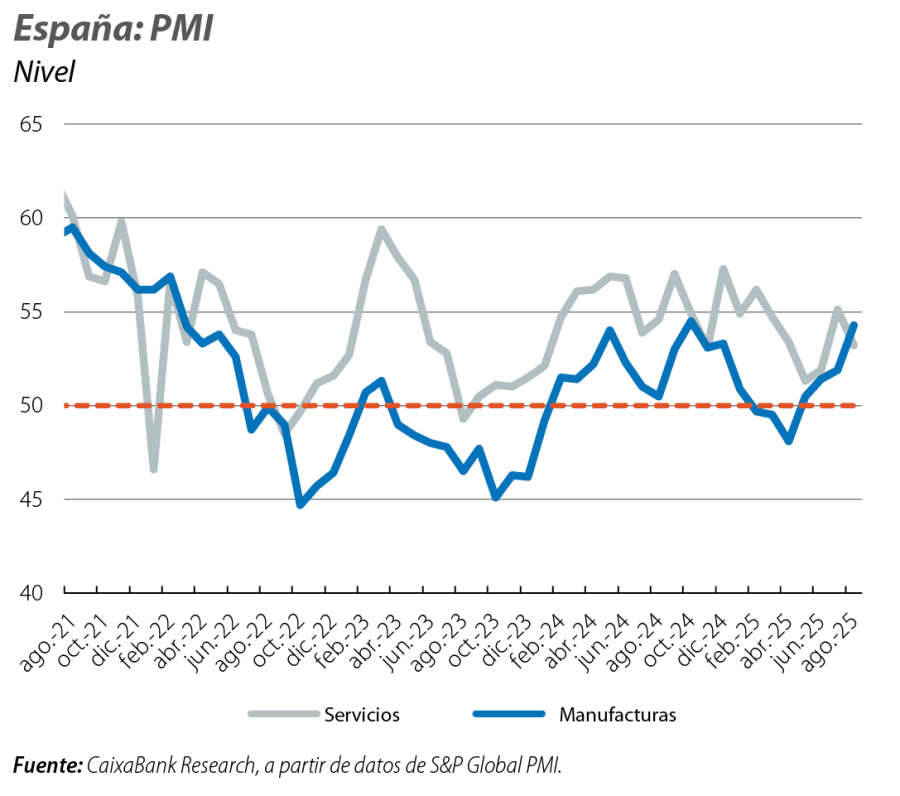

Los primeros indicadores del 3T muestran señales dispares entre la oferta y la demanda. Por un lado, los indicadores de confianza empresarial apuntan a un buen ritmo de crecimiento para el 3T. En agosto, el PMI del sector manufacturero rebotó hasta los 54,3 puntos, el mejor dato desde octubre del año pasado, y ya lejos de la zona de contracción marcada por los 50 puntos en la que se situó entre febrero y abril. Asimismo, el PMI del sector servicios también se mantuvo en la zona de expansión con 53,2 puntos, un registro ligeramente inferior al de julio.

Por otro lado, el monitor de consumo de CaixaBank apunta a una moderación del consumo, tras el buen comportamiento del 2T. En lo que llevamos de 3T, el consumo doméstico ha crecido un 2,8% interanual, 1,5 p. p. menos que en el 2T. No obstante, al corregir por efectos estacionales y de calendario, el monitor apunta a un ritmo de crecimiento del consumo privado similar al del 2T.

El mercado laboral resiste pese a la estacionalidad adversa del fin del verano

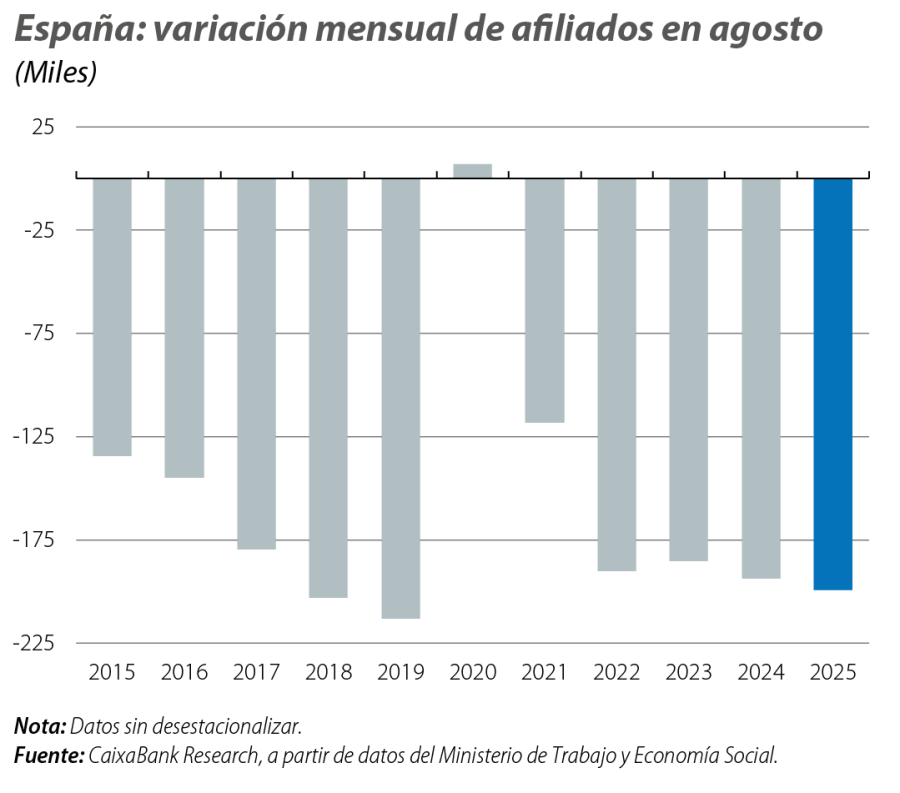

Después de un 2T de récord, el mercado laboral español continúa mostrando señales de fortaleza, consolidándose como uno de los pilares del crecimiento económico en los últimos años. En agosto, el número de afiliados a la Seguridad Social cayó un 0,9% intermensual, algo habitual en un mes marcado por el fin de los contratos estivales y el parón temporal de algunas actividades económicas. Esta caída es similar tanto a la registrada en agosto del año pasado como al promedio de los meses de agosto entre 2014 y 2019. En términos interanuales, la afiliación ha avanzado a un ritmo del 2,3%. Por sectores, destaca la pujanza del empleo en la construcción, cuya tasa interanual se acelera 4 décimas hasta el 3,5%, mientras que en la industria y los servicios se estabiliza.

Los precios de la electricidad y de los alimentos dan un respiro a la inflación

En agosto, la inflación general se mantuvo en el 2,7%, según el indicador adelantado del IPC publicado por el INE. Esta estabilización responde a dos efectos contrapuestos: la presión al alza ejercida por los carburantes, que se habría visto compensada por la contribución a la baja de la electricidad y los alimentos. Por su parte, la inflación subyacente (que excluye energía y alimentos no elaborados) aumentó 1 décima hasta el 2,4%. Así, tras dos meses de subidas, la inflación general se sitúa 7 décimas por encima del dato de mayo, mes en el cual comenzó el actual repunte de precios. Este repunte se ha debido al aumento de los precios de los alimentos frescos y, en menor medida, al de la electricidad. Actualmente, los mercados de futuros apuntan a una estabilidad en el precio de la energía en lo que queda de año. Asimismo, el descenso en el precio de los alimentos de este mes avanzado por el INE podría indicar un freno en su tendencia alcista. De mantenerse las dinámicas actuales, la inflación podría tocar techo en septiembre.

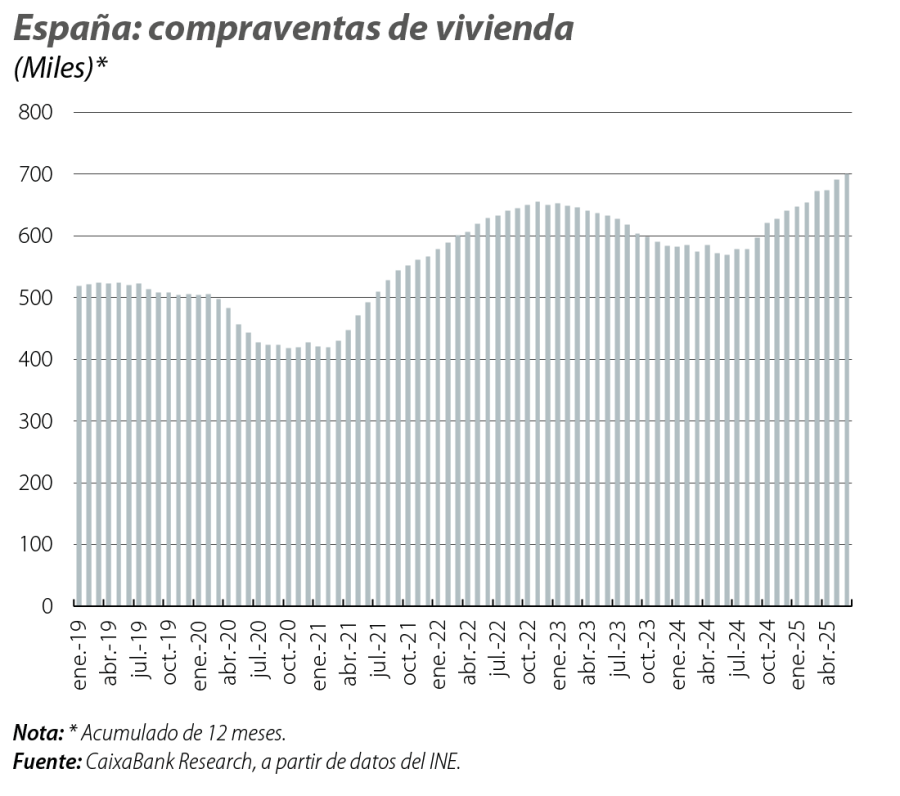

El mercado residencial cerró el mejor primer semestre desde 2007

En un contexto marcado por la recuperación del poder adquisitivo y los tipos de interés más bajos, la demanda de vivienda sigue mostrando una notable fortaleza. En junio, las compraventas crecieron un 17,9% interanual, manteniendo el dinamismo observado en meses anteriores. El balance acumulado del año refuerza esta tendencia: entre enero y junio, se registran unas 358.000 operaciones, lo que supone un incremento del 19,7% respecto al mismo periodo del año anterior y marca la mejor primera mitad de año desde 2007. La combinación de una demanda dinámica y una oferta que, aunque reactivada, crece a un ritmo más moderado, mantiene el tensionamiento de los precios. En el 2T 2025, el índice de precios de vivienda repetidas del Colegio de Registradores aumentó un 14,8% desde el 14,2% anterior, la tasa más alta desde 2006.

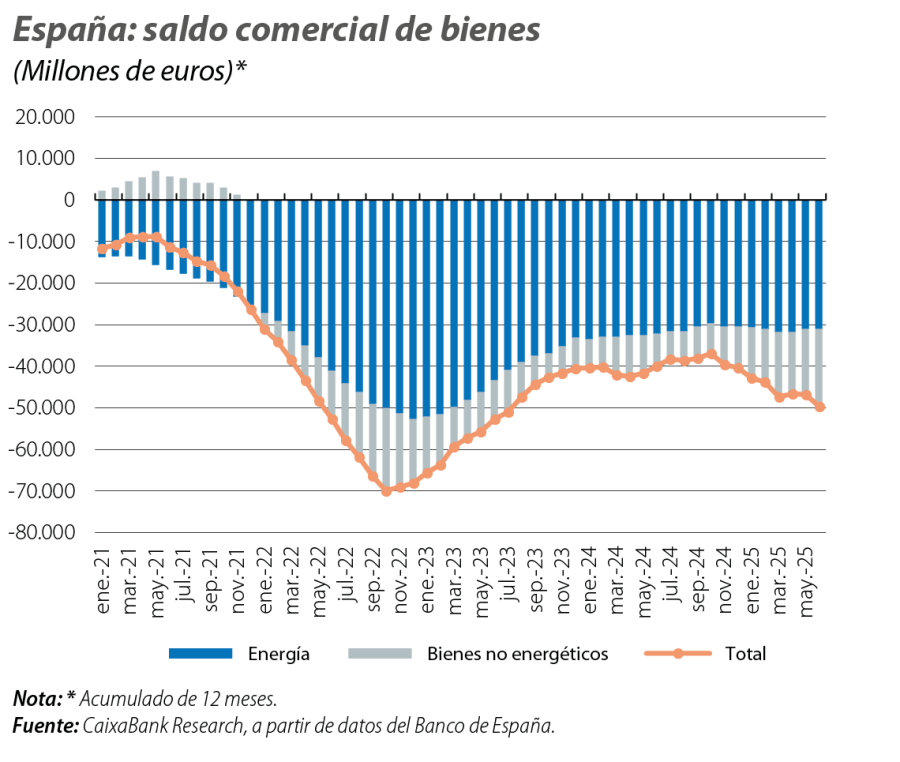

El déficit comercial aumenta con fuerza en la primera mitad del año

A diferencia del sector inmobiliario, el contexto actual no favorece el sector exterior. El tirón de la demanda interna impulsa el crecimiento de las importaciones. A ello se suma la incertidumbre comercial y la debilidad de la eurozona, que afectan negativamente a las exportaciones. En el primer semestre, las exportaciones de bienes han crecido un 1,0% interanual, pero el avance de las importaciones del 5,4% ha llevado a un déficit de 25.113 millones de euros en el 1S 2025, un registro que supera ampliamente al del mismo periodo del año pasado (–15.822 millones). Por componentes, el deterioro destaca no solo por el aumento del déficit energético, habitual en la balanza comercial española, sino por el fuerte empeoramiento de la balanza de bienes no energéticos, que anota un déficit de 8.776 millones, frente a apenas 138 millones en 2024. La ampliación del déficit no energético se explica por el mayor dinamismo de las importaciones, que han crecido un 7,4% interanual, un ritmo de avance muy superior al 2,6% de las exportaciones.