Continua el moment dolç per a l’economia espanyola

El 2T 2025, va començar amb totes les paperetes per a una desacceleració del creixement de l’economia espanyola. Al començament d’abril, i després de mesos d’amenaces, l’Administració Trump va anunciar els aranzels bilaterals i va catapultar els principals indicadors d’incertesa a màxims històrics. Setmanes després, una apagada va deixar la península ibèrica sense electricitat durant un dia. Tot això, a més a més, va succeir en un entorn en què l’economia de la zona de l’euro tornava a donar senyals de refredament.

L’economia espanyola torna a sorprendre en el 2T 2025

Malgrat aquest context poc favorable, l’economia espanyola no solament va mantenir el dinamisme, sinó que es va accelerar en relació amb el trimestre anterior. En el 2T, el PIB va créixer el 0,7% intertrimestral, 1 dècima més que en el 1T. El desglossament de la dada, a més a més, destaca per la solidesa de la demanda interna, que va aportar 0,9 p. p. al creixement intertrimestral del PIB. El consum privat va ser un dels principals motors de la demanda interna, en créixer el 0,8% intertrimestral, una acceleració en relació amb el 0,5% del 1T. Al seu torn, la inversió va créixer l’1,6% intertrimestral i va encadenar, així, el tercer trimestre consecutiu amb un creixement superior al del PIB. Les exportacions també van avançar a un bon ritme, l’1,1% intertrimestral, malgrat la incertesa comercial i la feblesa dels nostres principals socis comercials. No obstant això, l’avanç de la demanda interna i, en especial, de la inversió va impulsar les importacions, que van créixer l’1,7% intertrimestral, la qual cosa va comportar una contribució negativa de la demanda externa.

Senyals positius als principals indicadors d’activitat del 3T

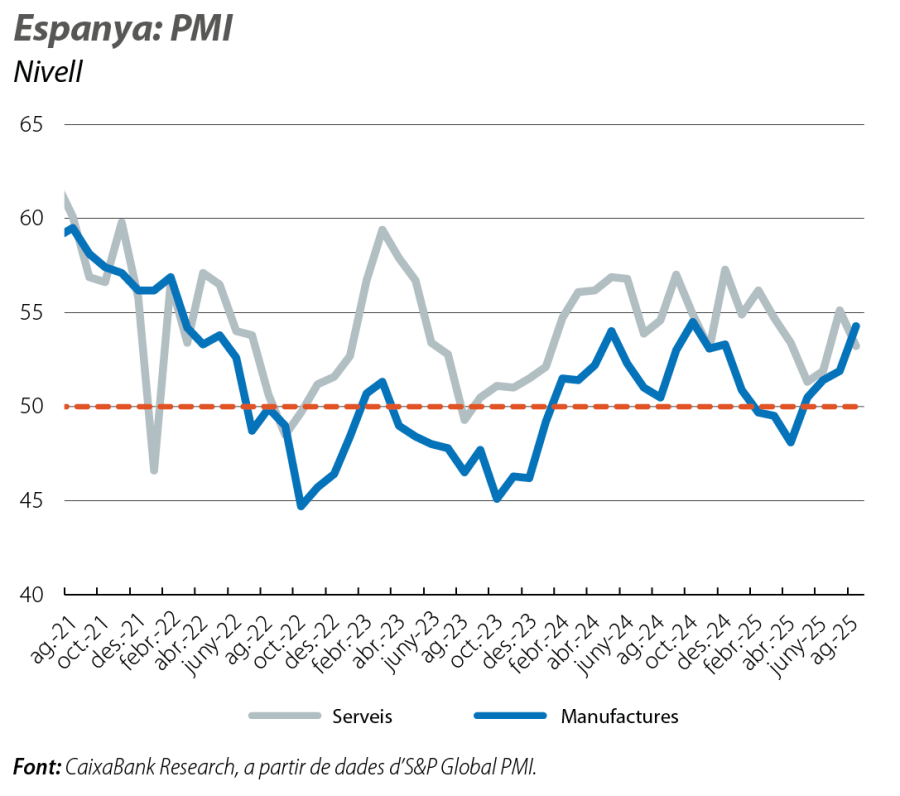

Els primers indicadors del 3T mostren senyals dispars entre l’oferta i la demanda. D’una banda, els indicadors de confiança empresarial apunten a un bon ritme de creixement per al 3T. A l’agost, el PMI del sector manufacturer va rebotar fins als 54,3 punts, la millor dada des de l’octubre de l’any passat, i ja lluny de la zona de contracció marcada pels 50 punts en què es va situar entre el febrer i l’abril. Així mateix, el PMI del sector serveis també es va mantenir en la zona d’expansió amb 53,2 punts, un registre lleugerament inferior al del juliol.

D’altra banda, el monitor de consum de CaixaBank apunta a una moderació del consum, després del bon comportament del 2T. Des de l’inici del 3T, el consum domèstic ha crescut el 2,8% interanual, 1,5 p. p. menys que en el 2T. No obstant això, un cop corregit pels efectes estacionals i de calendari, el monitor apunta a un ritme de creixement del consum privat similar al del 2T.

El mercat laboral resisteix malgrat l’estacionalitat adversa del final de l’estiu

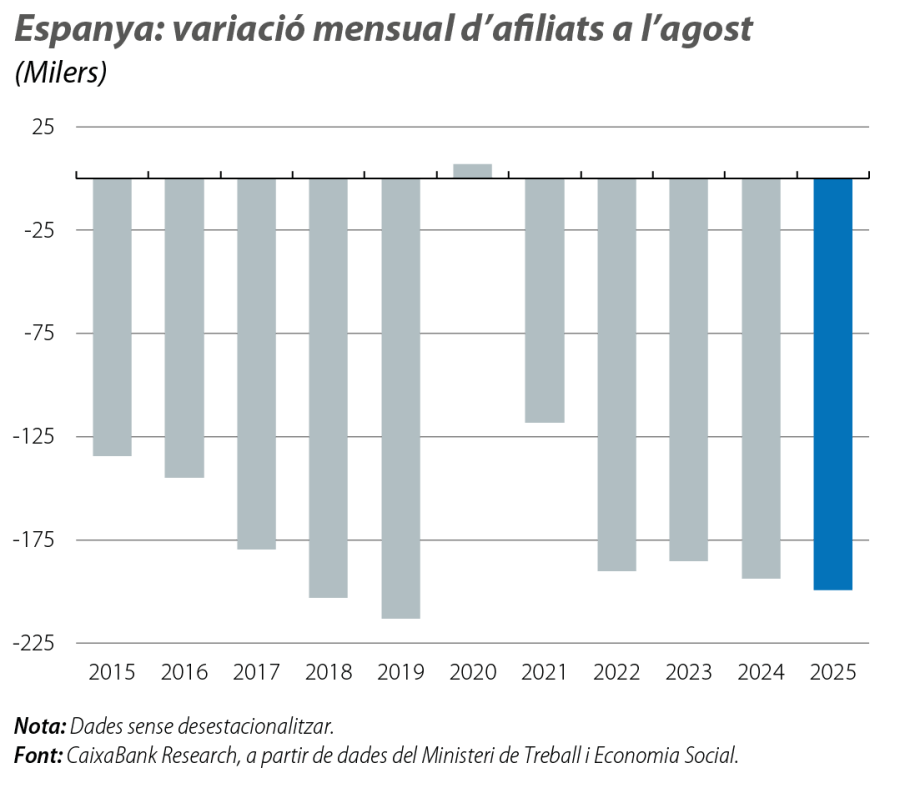

Després d’un 2T de rècord, el mercat laboral espanyol continua mostrant senyals de fortalesa i es consolida com un dels pilars del creixement econòmic en els últims anys. A l’agost, el nombre d’afiliats a la Seguretat Social va caure el 0,9% intermensual, quelcom habitual en un mes marcat pel final dels contractes estivals i per l’aturada temporal d’algunes activitats econòmiques. Aquesta caiguda és similar tant a la registrada a l’agost de l’any passat com a la mitjana dels mesos d’agost entre el 2014 i el 2019. En termes interanuals, l’afiliació ha avançat a un ritme del 2,3%. Per sectors, destaca la fermesa de l’ocupació a la construcció, on la taxa interanual s’accelera 4 dècimes, fins al 3,5%, mentre que, a la indústria i als serveis, s’estabilitza.

Els preus de l’electricitat i dels aliments donen un respir a la inflació

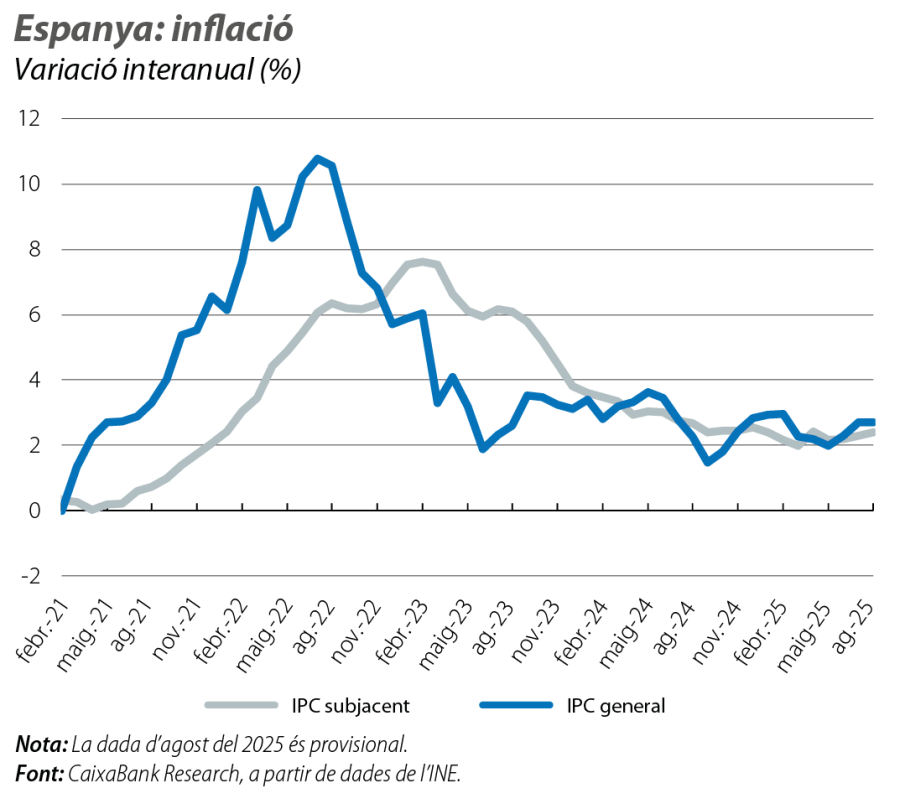

A l’agost, la inflació general es va mantenir en el 2,7%, segons l’indicador avançat de l’IPC publicat per l’INE. Aquesta estabilització respon a dos efectes contraposats: la pressió a l’alça exercida pels carburants, que s’hauria vist compensada per la contribució a la baixa de l’electricitat i dels aliments. Per la seva banda, la inflació subjacent (que exclou l’energia i els aliments no elaborats) va augmentar 1 dècima, fins al 2,4%. Així, després de dos mesos de pujades, la inflació general se situa 7 dècimes per damunt de la dada del maig, mes en què va començar l’actual repunt de preus, propiciat per l’augment dels preus dels aliments frescos i, en menor mesura, de l’electricitat. En l’actualitat, els mercats de futurs apunten a una estabilitat en el preu de l’energia en el que queda d’any. Així mateix, el descens en el preu dels aliments d’aquest mes avançat per l’INE podria indicar una frenada en la seva tendència alcista. Si es mantenen les dinàmiques actuals, la inflació podria tocar sostre al setembre.

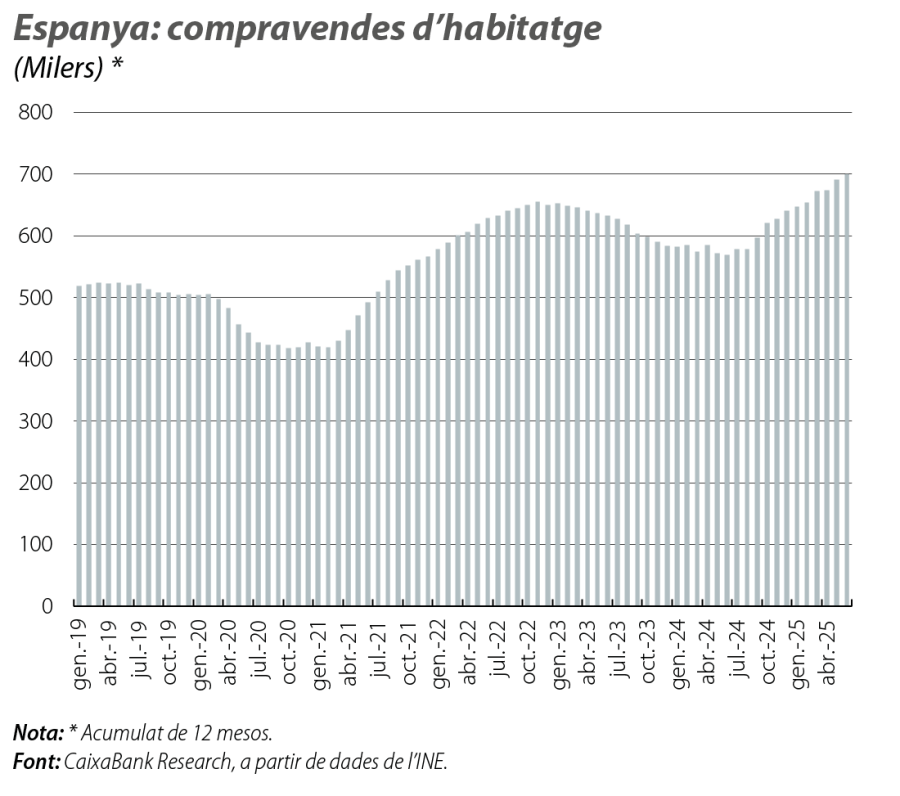

El mercat residencial va tancar el millor primer semestre des del 2007

En un context marcat per la recuperació del poder adquisitiu i per uns tipus d’interès més baixos, la demanda d’habitatge continua mostrant una fortalesa notable. Al juny, les compravendes van créixer el 17,9% interanual i van mantenir el dinamisme observat en els mesos anteriors. El balanç acumulat de l’any reforça aquesta tendència: entre el gener i el juny, es registren unes 358.000 operacions, la qual cosa representa un increment del 19,7% en relació amb el mateix període de l’any anterior i marca la millor primera meitat d’any des del 2007. La combinació d’una demanda dinàmica i d’una oferta que, tot i que reactivada, creix a un ritme més moderat manté el tensionament dels preus. En el 2T 2025, l’índex de preus de l’habitatge de vendes repetides del Col·legi de Registradors va augmentar el 14,8% des del 14,2% anterior, la taxa més alta des del 2006.

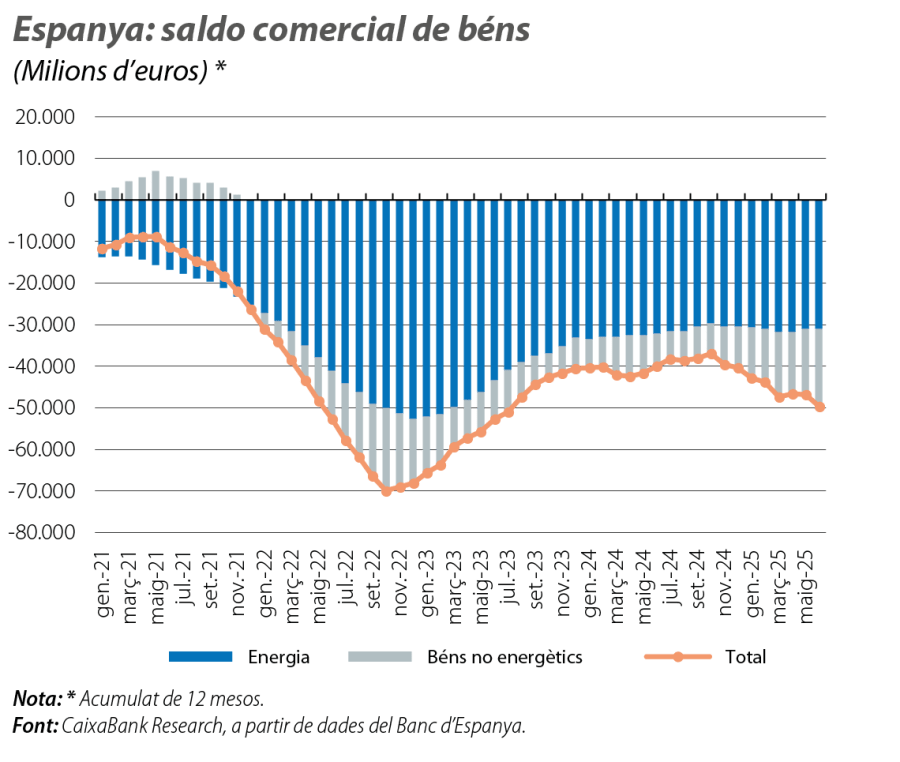

El dèficit comercial augmenta amb força en la primera meitat de l’any

A diferència del que succeeix al sector immobiliari, el context actual no afavoreix el sector exterior. L’embranzida de la demanda interna impulsa el creixement de les importacions. A això se sumen la incertesa comercial i la feblesa de la zona de l’euro, que afecten de forma negativa les exportacions. En el primer semestre, les exportacions de béns han crescut l’1,0% interanual, però l’avanç de les importacions del 5,4% ha comportat un dèficit de 25.113 milions d’euros en el 1S 2025, un registre que supera amb escreix el del mateix període de l’any passat (–15.822 milions). Per components, el deteriorament destaca no solament per l’augment del dèficit energètic, habitual en la balança comercial espanyola, sinó pel fort empitjorament de la balança de béns no energètics, que anota un dèficit de 8.776 milions, en relació amb els tot just 138 milions del 2024. L’ampliació del dèficit no energètic s’explica pel major dinamisme de les importacions, que han crescut el 7,4% interanual, un ritme d’avanç molt superior al 2,6% de les exportacions.