La economía española mantiene un ritmo de crecimiento similar al del trimestre anterior

Despedimos un 2023 mejor del previsto, pero el 2024 se anticipa cargado de retos

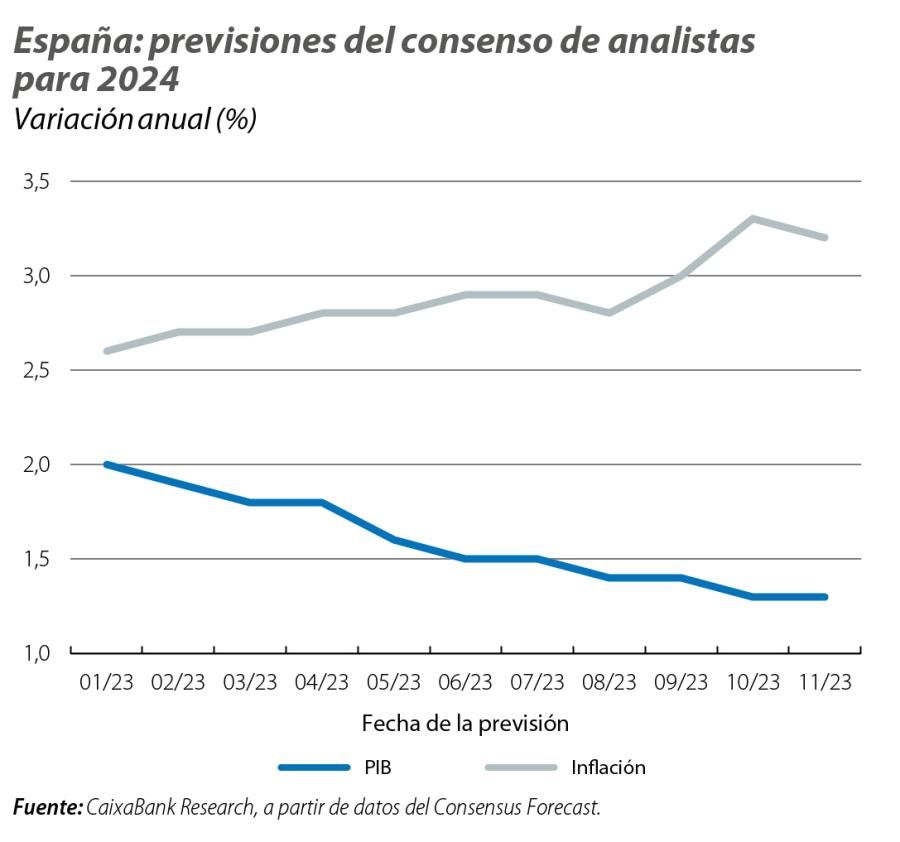

El año pasado, a estas mismas alturas del año, las previsiones para nuestra economía no eran precisamente halagüeñas. Aún sumidos en una grave crisis energética, el consenso de analistas a diciembre de 2022 presagiaba un crecimiento del PIB en el entorno del 0,8% para el conjunto de 2023, considerando incluso algún trimestre en negativo en los primeros compases del año. Afortunadamente, estos pronósticos no se cumplieron y todo apunta a que el año cerrará con un muy respetable crecimiento del 2,4%, gracias, en gran parte, a que la crisis energética se disipó con más rapidez de la que se esperaba y al fuerte impulso del sector exterior. Con todo, el fuerte aumento acumulado de tipos de interés que se ha producido desde julio de 2022, de 450 p. b., hace prever que la economía empiece el 2024 arrastrando los pies. La rapidez e intensidad con la que el BCE ha tenido que subir los tipos ha ido teniendo su reflejo en las revisiones de las previsiones de los analistas para 2024. Así, si a principios de 2023 el consenso de analistas preveía un crecimiento del PIB para 2024 cercano al 2%, a noviembre de 2023 lo sitúa en el 1,3%, una cifra muy cercana a la de CaixaBank Research, del 1,4%. Sin embargo, aunque el impacto de la subida de tipos de interés será importante, la economía seguirá disponiendo de elementos de apoyo que le permitirán continuar creciendo, aunque a un ritmo menor. Destacan, en particular, la fortaleza del mercado laboral, que cimienta la confianza y la evolución de los ingresos de los hogares, y el apoyo de los fondos europeos.

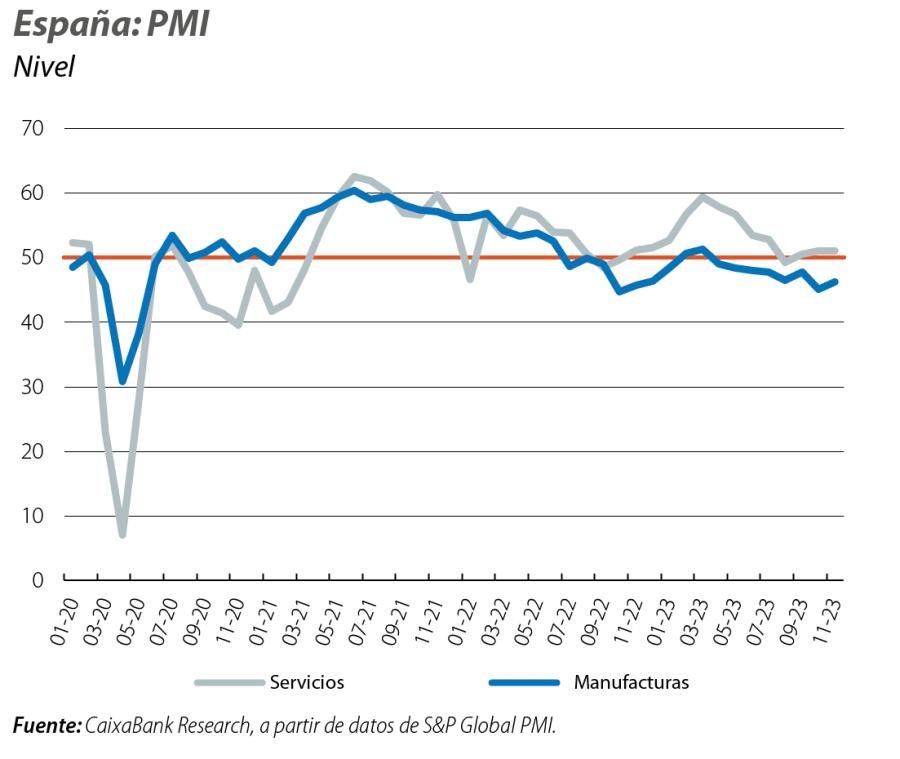

Los principales indicadores de actividad disponibles muestran un comportamiento estable respecto al trimestre anterior

Así, el índice PMI para el sector servicios registró un promedio de 51,1 puntos entre octubre y noviembre, una cifra muy similar a la del 3T, de 50,9 puntos, y ligeramente por encima del umbral que marca crecimiento. En contraposición, el indicador homólogo para el sector manufacturero se debilitó ligeramente y registró un promedio de 45,7 puntos en lo que llevamos de trimestre, por debajo de los 47,3 puntos del trimestre anterior. Por su parte, la producción industrial, hasta octubre, crece un 0,1% con respecto al promedio del trimestre anterior (–0,6% intertrimestral en el 3T) y las ventas minoristas, también hasta octubre, se mantienen planas en términos intertrimestrales. Dentro del conjunto de indicadores de consumo, el segmento de duraderos parece que va mejor, con un aumento de las matriculaciones de vehículos del 6,5% intertrimestral con datos hasta noviembre, frente al aumento del 4,8% del trimestre anterior. Asimismo, el indicador de consumo de CaixaBank Research, basado en datos de tarjetas, muestra un repunte del gasto en noviembre tras el bache de octubre. Así, en noviembre el gasto creció un 7,0% interanual, por encima del promedio de crecimiento del 3T, del 5,5%. Finalmente, tal y como veremos a continuación, el mercado laboral sigue generando empleo, aunque a una tasa ligeramente inferior, del 0,1% intertrimestral con datos hasta noviembre, frente al 0,2% que se registró en el 3T. Así, con sus matices, el cuadro de indicadores muestra un comportamiento similar al del trimestre anterior, por lo que es razonable esperar un crecimiento del PIB similar también (el PIB creció un 0,3% intertrimestral en el 3T).

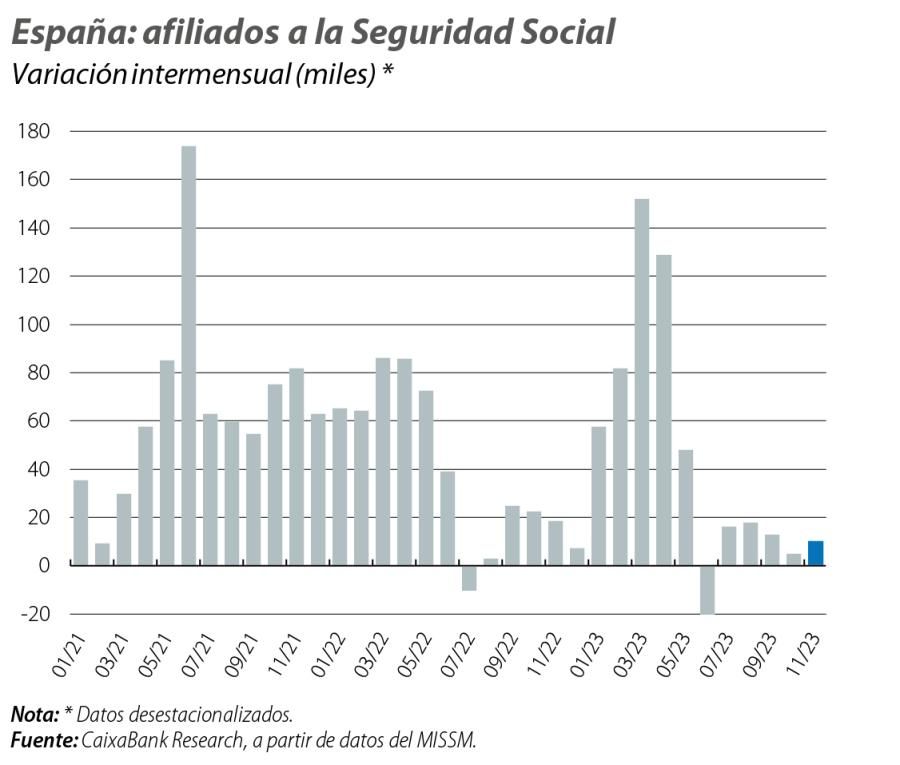

El mercado laboral mantiene un buen comportamiento a pesar de la desaceleración de la actividad

Si bien los afiliados cayeron en noviembre (–11.583 personas), como es habitual ante el inicio de la temporada baja en el sector turístico, en términos desestacionalizados se sigue creando empleo (+10.348), y la cifra de parados sigue reduciéndose (–24.573 personas). De este modo, la cifra total de afiliados, sin desestacionalizar, alcanza los 20.806.074 trabajadores, 522.443 más que hace un año, y la tasa interanual se estabiliza en el 2,6%.

La inflación sigue dando señales de moderación

Tras el repunte de la inflación durante el 3T, en parte impulsada por el fuerte aumento del precio de petróleo producido entre julio y septiembre, tanto en octubre como en noviembre hemos visto señales de moderación. Así, en octubre la inflación frenó su tendencia al alza y se estabilizó en el 3,5% y en noviembre disminuyó en 0,3 p. p. hasta emplazarse en el 3,2%. Si bien estos datos se deben, en parte, a que los precios del petróleo se han moderado (el precio del Brent cotiza en torno a los 82 dólares/barril (d/b) frente a los 95 d/b de finales de septiembre), no todo se puede achacar a este canal. Así, la inflación subyacente, que excluye el componente energético y los alimentos no procesados, también ha mostrado una marcada tendencia de moderación, y en noviembre se situó en el 4,5%, tras registrar un 5,2% en octubre y un 5,8% en septiembre. Asimismo, analizando el momentum de la inflación subyacente, una medida que refleja de mejor manera las presiones recientes en los precios, vemos que en noviembre se situó en el 2,8%, lo cual apuntaría a una senda descendente de la tasa interanual de la subyacente en los próximos meses.

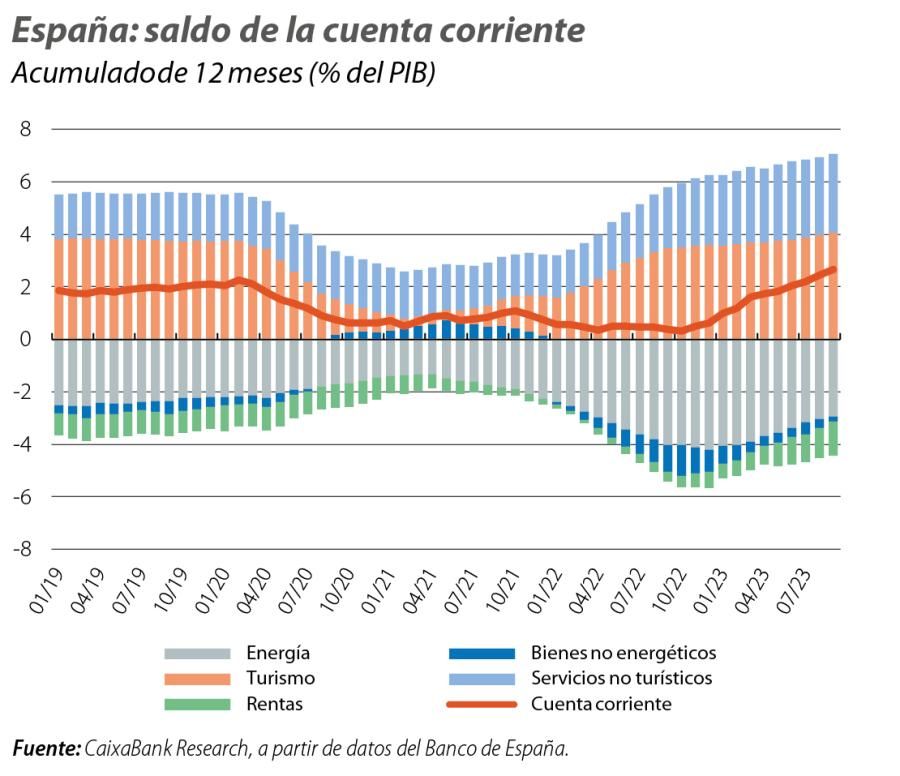

La balanza por cuenta corriente prosigue su mejora en septiembre

La cuenta corriente, en términos acumulados de 12 meses, arrojó un superávit del 2,65% del PIB en septiembre, lo que supone el mayor superávit desde marzo de 2018. En la comparativa interanual, la mejora del saldo, en porcentaje de PIB, alcanza los 2,26 puntos gracias a la mejora del saldo comercial de bienes y servicios, de 3,18 p. p., que más que compensa el deterioro de 0,91 p. p. del saldo de rentas, esta última afectada por el aumento de los tipos de interés. Dentro del saldo comercial, las mejoras han sido generalizadas, aunque destaca la corrección del déficit energético, que ha disminuido en 1,08 p. p. debido a la fuerte caída de los precios de la energía y explica cerca de un 35% de la mejora del saldo comercial.

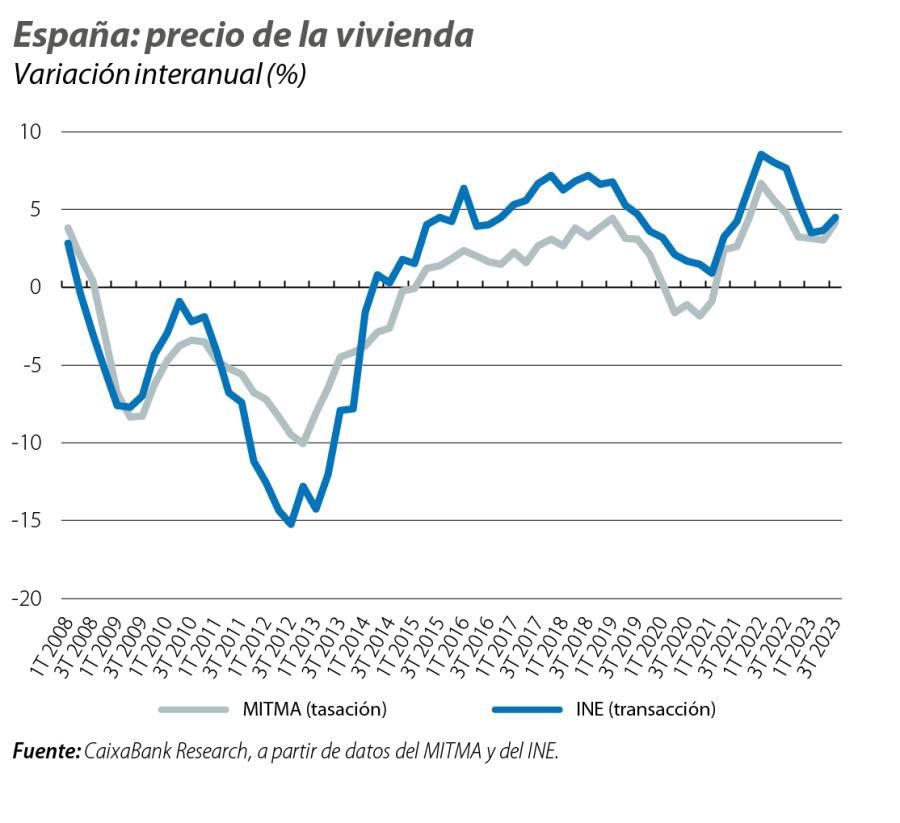

El precio de la vivienda quiebra la senda de desaceleración en el 3T 2023

Tanto el valor de tasación como el precio de transacción de la vivienda libre siguieron anotando crecimientos positivos en el 3T 2023 y aceleraron el paso respecto al trimestre precedente (1,1% intertrimestral vs. 0,3% del 2T el valor de tasación y 2,5% intertrimestral vs. 2,1% del 2T el precio de transacción). De esta forma, las tasas interanuales se aceleran hasta el 4,2% desde el 3,0% del 2T, en el caso del valor de tasación, y al 4,5% desde el 3,6%, según precio de transacción. Esta resiliencia del precio de la vivienda reflejaría que, pese a la pérdida de empuje de la demanda, con una caída de las transacciones en lo que va de año del 8,5%, persiste una insuficiencia de oferta, afectada por el bajo nivel de visados para obra nueva.