L’economia espanyola manté un ritme de creixement similar al del trimestre anterior

Acomiadem un 2023 millor del previst, però el 2024 s’anticipa carregat de reptes

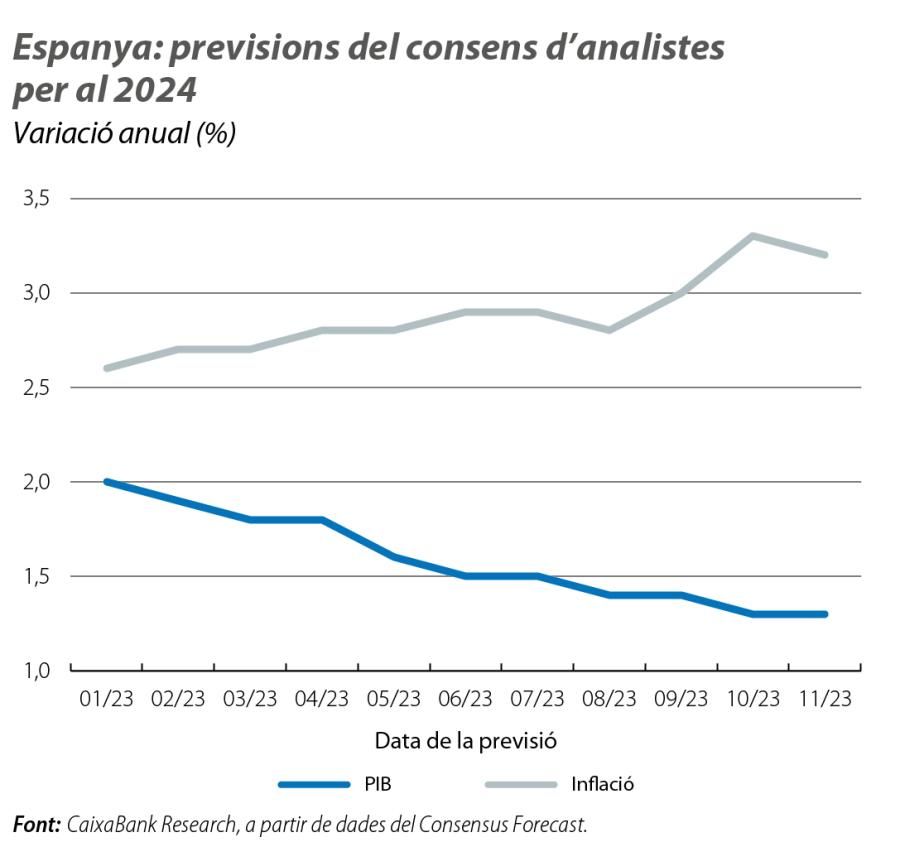

L’any passat, a aquestes mateixes altures de l’any, les previsions per a la nostra economia no eren precisament esperançadores. Sumits encara en una greu crisi energètica, al desembre del 2022, el consens d’analistes presagiava un creixement del PIB al voltant del 0,8% per al conjunt del 2023 i considerava, fins i tot, algun trimestre en negatiu en els primers compassos de l’any. Afortunadament, aquests pronòstics no es van complir, i tot fa pensar que l’any es tancarà amb un molt respectable creixement del 2,4%, gràcies, en gran part, al fet que la crisi energètica es va esvair amb més rapidesa de la que s’esperava i al fort impuls del sector exterior. Així i tot, el fort augment acumulat dels tipus d’interès que s’ha produït des del juliol del 2022, de 450 p. b., fa preveure que l’economia començarà el 2024 arrossegant els peus. La rapidesa i la intensitat amb què el BCE ha hagut d’apujar els tipus s’han anat reflectint en les revisions de les previsions dels analistes per al 2024. Així, si al començament del 2023 el consens d’analistes preveia un creixement del PIB per al 2024 pròxim al 2%, al novembre del 2023, el situa en l’1,3%, una xifra molt pròxima a la de CaixaBank Research, de l’1,4%. No obstant això, malgrat que l’impacte de la pujada de tipus d’interès serà important, l’economia continuarà disposant d’elements de suport que li permetran continuar creixent, tot i que a un ritme menor. Destaquen, en particular, la fortalesa del mercat laboral, que consolida la confiança i l’evolució dels ingressos de les llars, i el suport dels fons europeus.

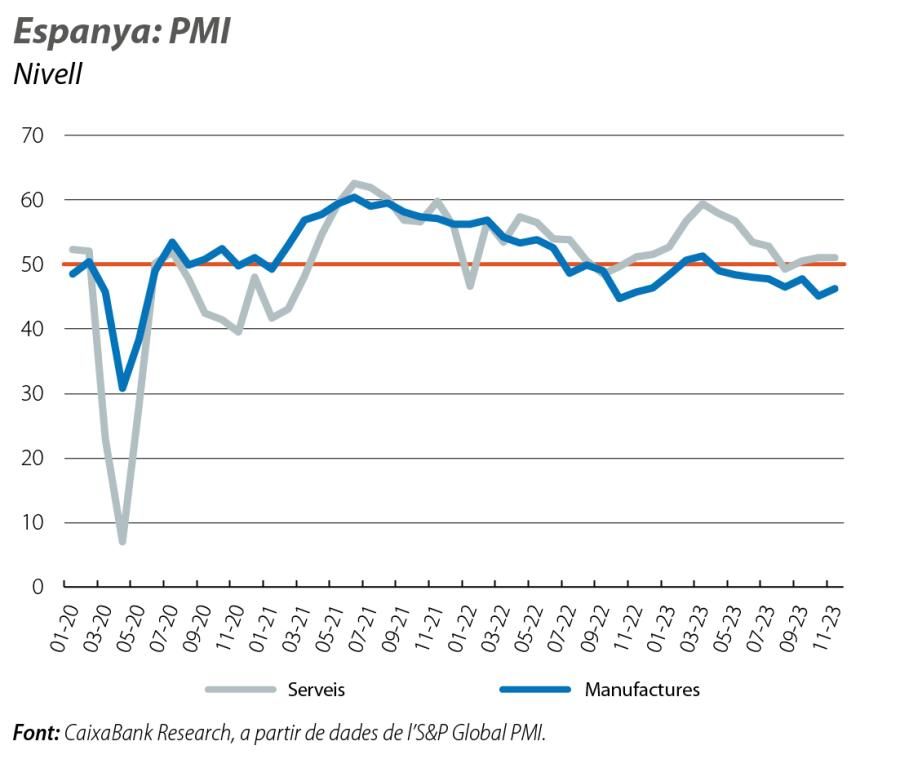

Els principals indicadors d’activitat disponibles mostren un comportament estable en relació amb el trimestre anterior

Així, l’índex PMI per al sector serveis va registrar una mitjana de 51,1 punts entre l’octubre i el novembre, una xifra molt similar a la del 3T, de 50,9 punts, i lleugerament per damunt del llindar que marca creixement. En contraposició, l’indicador homòleg per al sector manufacturer es va afeblir lleugerament i va registrar una mitjana de 45,7 punts des de l’inici del trimestre, per sota dels 47,3 punts del trimestre anterior. Per la seva banda, la producció industrial, fins a l’octubre, ha crescut el 0,1% en relació amb la mitjana del trimestre anterior (el –0,6% intertrimestral en el 3T), i les vendes al detall, també fins a l’octubre, s’han mantingut planes en termes intertrimestrals. Pel que fa al conjunt d’indicadors de consum, sembla que el segment de duradors va millor, amb un augment de les matriculacions de vehicles del 6,5% intertrimestral amb dades fins al novembre, en relació amb l’augment del 4,8% del trimestre anterior. Així mateix, l’indicador de consum de CaixaBank Research, basat en dades de targetes, mostra un repunt de la despesa al novembre després de l’ensopegada de l’octubre. Així, al novembre, la despesa va créixer el 7,0% interanual, per damunt de la mitjana de creixement del 3T, del 5,5%. Finalment, tal com ho veurem tot seguit, el mercat laboral continua generant ocupació, malgrat que ho fa a una taxa lleugerament inferior, del 0,1% intertrimestral amb dades fins al novembre, en relació amb el 0,2% que es va registrar en el 3T. Així, amb els seus matisos, el quadre d’indicadors mostra un comportament similar al del trimestre anterior, de manera que també és raonable esperar un creixement del PIB similar (el PIB va créixer el 0,3% intertrimestral en el 3T).

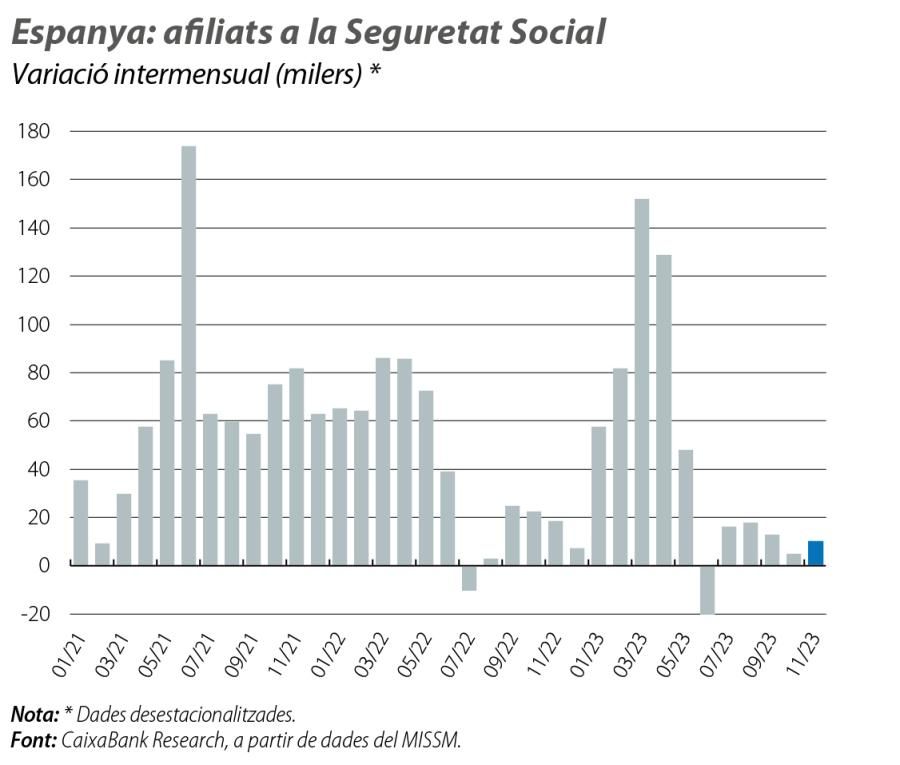

El mercat laboral manté un bon comportament malgrat la desacceleració de l’activitat

Tot i que els afiliats van caure al novembre (–11.583 persones), com és habitual a l’inici de la temporada baixa al sector turístic, en termes desestacionalitzats es continua creant ocupació (+10.348), i la xifra d’aturats es continua reduint (–24.573 persones). D’aquesta manera, la xifra total d’afiliats, sense desestacionalitzar, assoleix els 20.806.074 treballadors, 522.443 més que fa un any, i la taxa interanual s’estabilitza en el 2,6%.

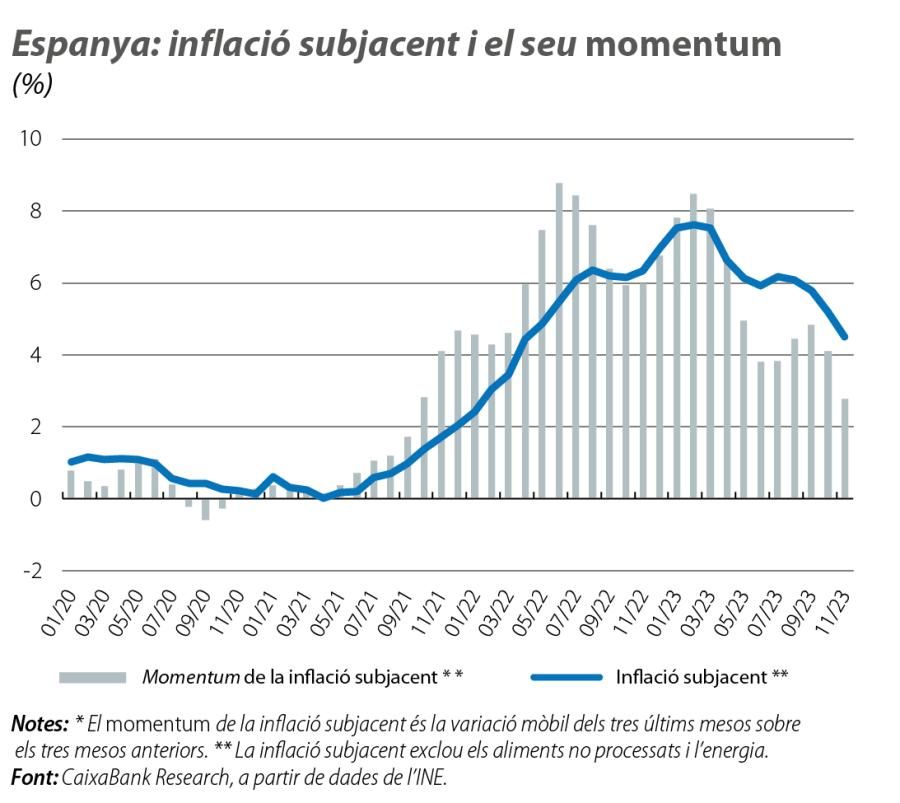

La inflació continua donant senyals de moderació

Després del repunt de la inflació durant el 3T, impulsada, en part, pel fort augment del preu del petroli produït entre el juliol i el setembre, tant a l’octubre com al novembre, hem vist senyals de moderació. Així, a l’octubre, la inflació va frenar la tendència a l’alça i es va estabilitzar en el 3,5% i, al novembre, va disminuir en 0,3 p. p., fins a situar-se en el 3,2%. Tot i que aquestes dades són degudes, en part, al fet que els preus del petroli s’han moderat (el preu del Brent cotitza al voltant dels 82 dòlars/barril, en relació amb els 95 del final de setembre), no tot es pot atribuir a aquest canal. Així, la inflació subjacent, que exclou el component energètic i els aliments no processats, també ha mostrat una tendència clara de moderació i, al novembre, es va situar en el 4,5%, després de registrar el 5,2% a l’octubre i el 5,8% al setembre. Així mateix, analitzant el momentum de la inflació subjacent, una mesura que reflecteix millor les pressions recents sobre els preus, veiem que, al novembre, es va situar en el 2,8%, la qual cosa apuntaria a una senda descendent de la taxa interanual de la subjacent en els propers mesos.

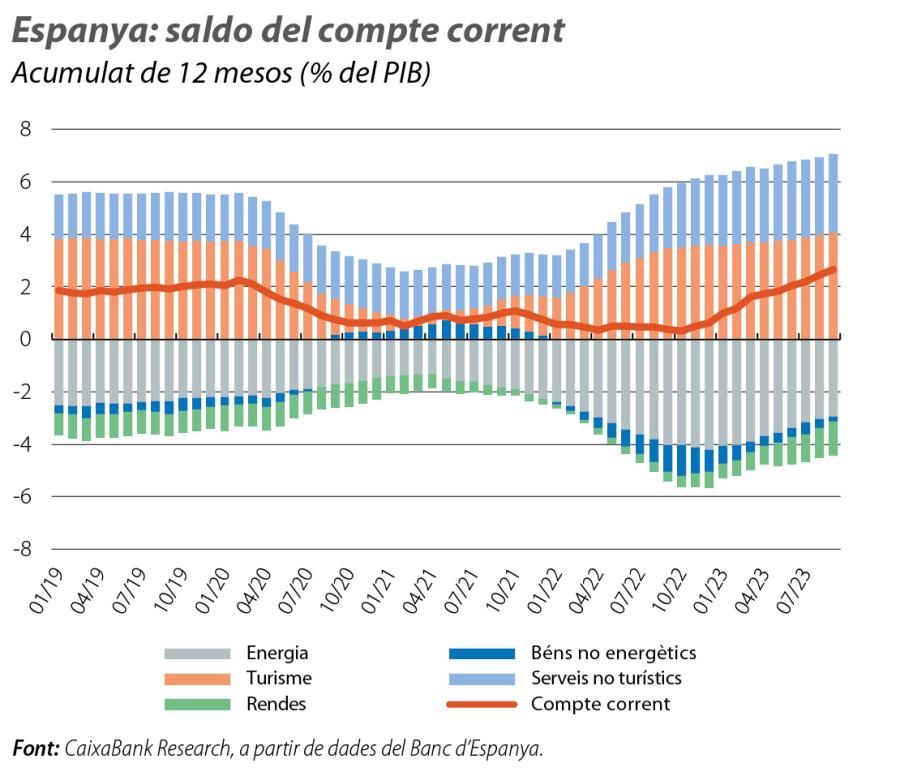

La balança per compte corrent continua millorant al setembre

El compte corrent, en termes acumulats de 12 mesos, va presentar un superàvit del 2,65% del PIB al setembre, la qual cosa representa el major superàvit des del març del 2018. En la comparativa interanual, la millora del saldo, en percentatge del PIB, assoleix els 2,26 punts, gràcies a la millora del saldo comercial de béns i serveis, de 3,18 p. p., que compensa amb escreix el deteriorament de 0,91 p. p. del saldo de rendes, afectat per l’augment dels tipus d’interès. Quant al saldo comercial, les millores han estat generalitzades, tot i que destaca la correcció del dèficit energètic, que ha disminuït en 1,08 p. p. a causa de la forta caiguda dels preus de l’energia i explica prop del 35% de la millora del saldo comercial.

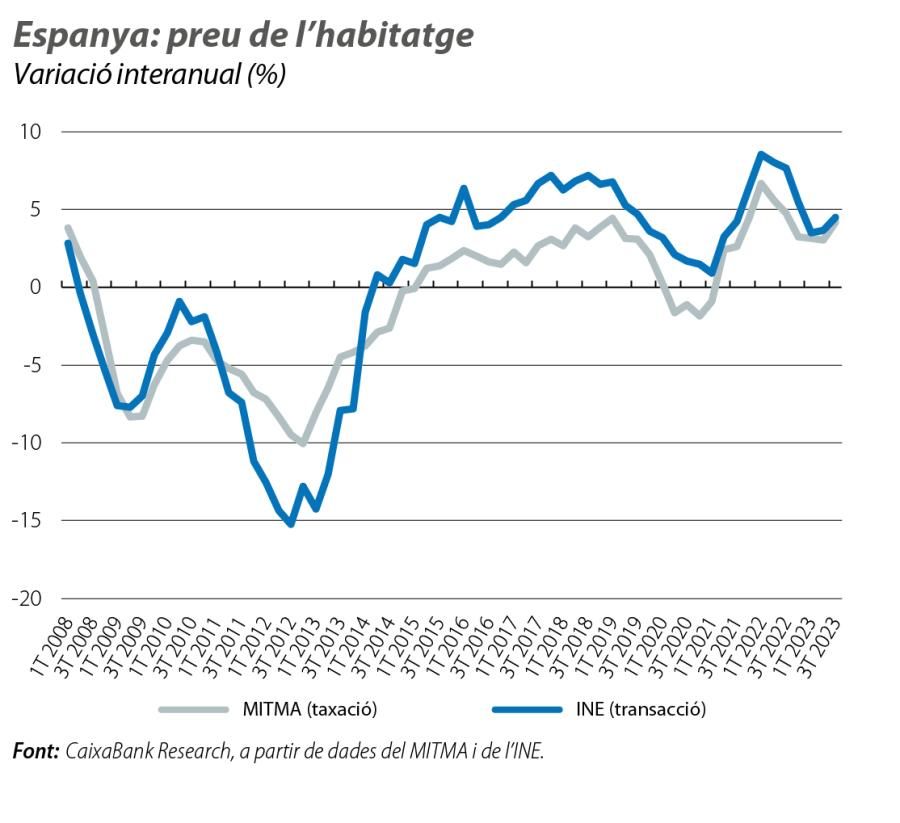

El preu de l’habitatge interromp la senda de desacceleració en el 3T 2023

Tant el valor de taxació com el preu de transacció de l’habitatge lliure van continuar anotant creixements positius en el 3T 2023 i es van accelerar en relació amb el trimestre precedent (l’1,1% intertrimestral vs. el 0,3% del 2T el valor de taxació i el 2,5% intertrimestral vs. el 2,1% del 2T el preu de transacció). D’aquesta manera, les taxes interanuals s’acceleren fins al 4,2% des del 3,0% del 2T, en el cas del valor de taxació, i fins al 4,5% des del 3,6%, segons el preu de transacció. Aquesta resiliència del preu de l’habitatge reflectiria que, malgrat la pèrdua d’embranzida de la demanda, amb una caiguda de les transaccions del 8,5% des de l’inici de l’any, persisteix una insuficiència d’oferta, afectada pel baix nivell dels visats d’obra nova.