La Iniciativa de la Franja y la Ruta: ¿un arma de doble filo? (parte II)

Con la Iniciativa de la Franja y la Ruta, China no solo ha diversificado los destinos de sus exportaciones en los últimos años, sino que también ha diversificado los orígenes de sus importaciones, convirtiéndose en un consumidor voraz de materias primas.

En las últimas décadas, China ha logrado transformar su perfil exportador e importador de la mano de la Iniciativa de la Franja y la Ruta (BRI), que ha buscado facilitar el comercio con mercados exteriores. Una de las dimensiones más importantes de este comercio es la mejora del acceso a insumos clave para el desarrollo de su industria. Asimismo, del mismo modo que ha ocurrido con los destinos de sus exportaciones, también los orígenes de sus importaciones se han diversificado en los últimos años, aunque no a nivel de producto, donde las importaciones han aumentado su concentración.1

- 1

El índice Herfindahl-Hirschman (HH) de concentración geográfica de las importaciones de China ha disminuido de 460,5 en 2011-2013 a 384,4 en 2021-2023, mientras que el índice de concentración por productos (a nivel HS4) ha aumentado de 342,6 a 401,0 puntos.

Perfil importador de China: consumidor voraz de materias primas

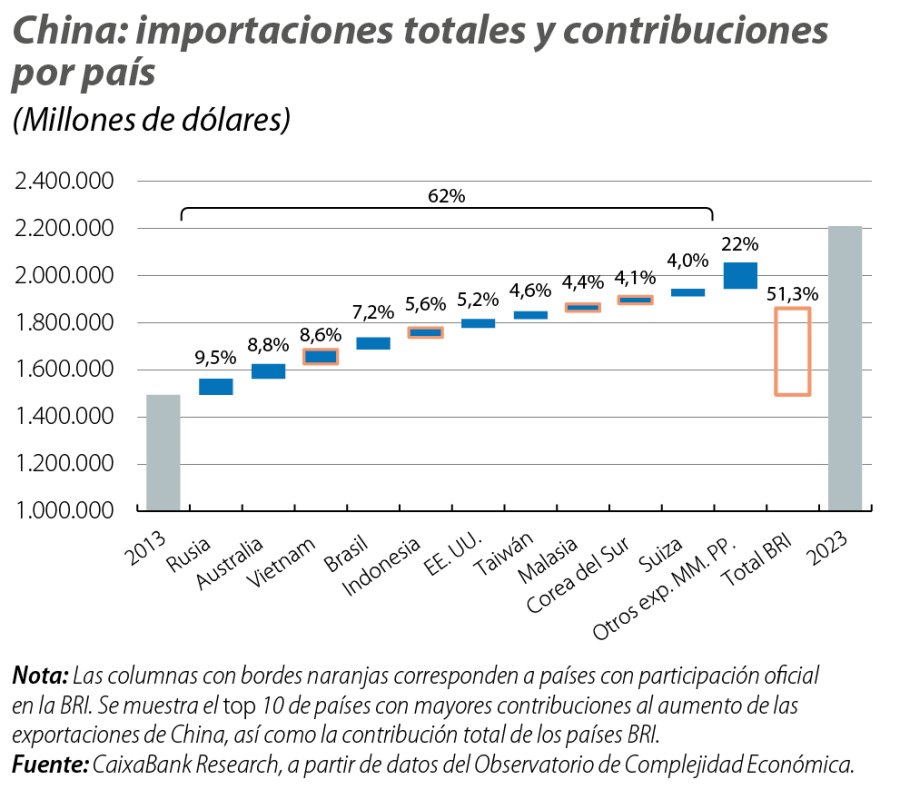

A semejanza de lo ocurrido del lado de las exportaciones,2 los países participantes en la BRI explican más de la mitad del aumento de las importaciones de China (véase el primer gráfico) en la última década. En el top 10 de países de origen que más han contribuido al aumento de las importaciones chinas, se encuentran cuatro países que forman parte de la iniciativa (18 en el top 30), y Rusia, un aliado cercano, pero sin participación oficial en la BRI. El top 10 explica el 62% del aumento total de importaciones de China a lo largo del periodo (vs. el 46% en el caso de las exportaciones). Entre estos top 10, los tres mayores exportadores de commodities (Rusia, Australia y Brasil) explican el 25%. Asimismo, muchos países han visto aumentos sustanciales de sus exportaciones de commodities a China, como minerales metálicos (Indonesia), crudo (Malasia) u oro (Suiza), y una disminución de la cuota de exportaciones de electrónica y maquinaria, con las excepciones de Corea del Sur y Taiwán, ambos con aumentos relevantes en circuitos integrados.3

- 2

Véase el Focus «La Iniciativa de la Franja y la Ruta: ¿un arma de doble filo? (parte I)», en el IM11/2025.

- 3

Es notable la concentración que se ha producido en las exportaciones de Corea del Sur y Taiwán hacia China. En 2013, el índice HH de concentración por productos (a nivel HS2) de estos países se situaba cerca de los 1.500 puntos (1.509,5 Corea del Sur, 1.646,9 Taiwán). En 2023, el mismo índice llegó a los 3.144,1 puntos y los 4.177,6 puntos, respectivamente. A efectos de comparación, el índice de concentración por productos de las exportaciones globales de estos países se situaba en los 1.519,5 puntos y los 3.500,2 puntos en 2023 (1.163,7 y 1.985,9, en 2013).

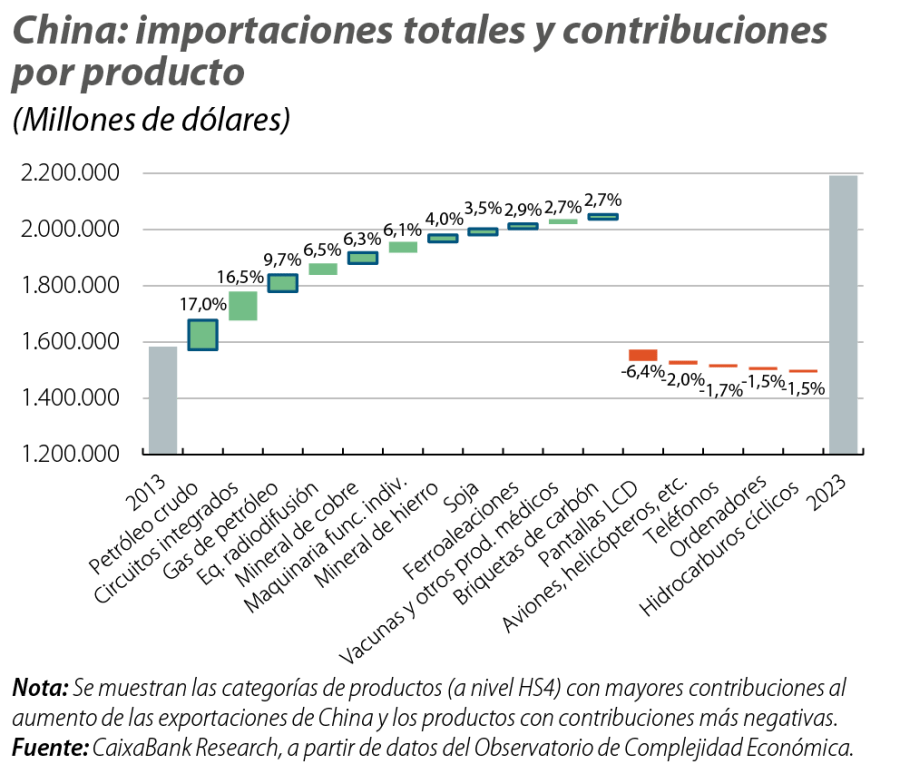

Un análisis del perfil de importaciones más detallado a nivel de producto (nivel de desagregación HS4) ofrece mayor claridad sobre la voracidad china por materias primas en la última década. Entre los productos que más han contribuido al aumento de las importaciones de China en el periodo, se encuentran diversas materias primas, entre productos energéticos y metales, como el crudo (que explica el 17% del aumento), el gas natural (9,7%), los minerales de cobre y de hierro (6,3% y 4,0%, respectivamente) o las ferroaleaciones.4 Por otro lado, se han visto reducciones significativas en importaciones de productos electrónicos, como LCD, teléfonos y ordenadores, mientras que los circuitos integrados explican el 16,5% del aumento total de las importaciones chinas (vs. el 9,6% del aumento de las exportaciones).5

- 4

Aunque su contribución agregada es menor, varias commodities, como otros minerales, lignito de carbón, níquel o las tierras raras, muestran tasas de crecimiento muy elevadas en el periodo. Los sectores agroalimentario (soja, carne de vacuno congelada y maíz) y químico (medicamentos, carbonatos o ácidos inorgánicos) han registrado también crecimientos sustanciales.

- 5

Las importaciones chinas de circuitos integrados (200.000 millones de dólares, en 2023, sobre un 10% de las importaciones totales) se han concentrado en Asia en los últimos años (representa más de un 90% del total). Corea del Sur (33% del total) y Taiwán (24%) son los dos mayores exportadores a China, mientras que Vietnam (8%) ha crecido rápidamente y Malasia (9%) o Japón (7%) han perdido importancia relativa.

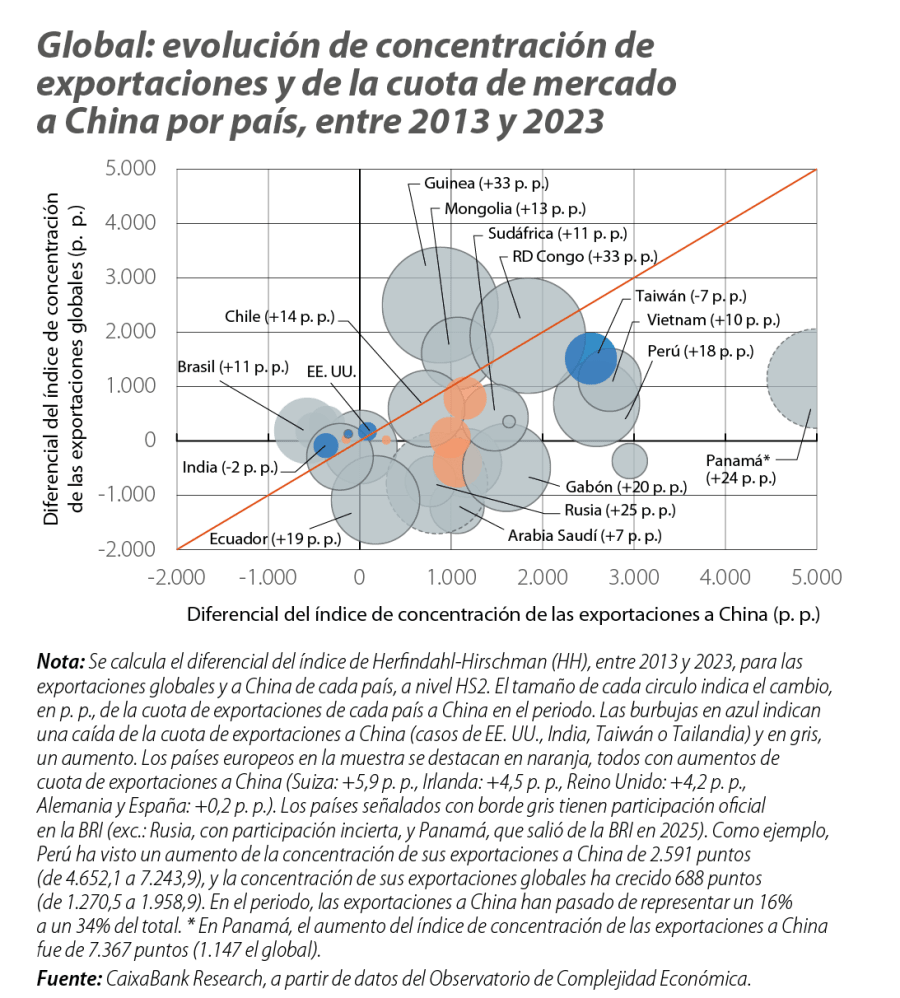

Los cambios profundos en el perfil importador de China, y en concreto su creciente intensidad en materias primas críticas,6 son visibles en los perfiles de exportación de sus mayores socios comerciales, sobre todo en el diferencial que se observa entre la distribución por productos de sus exportaciones globales frente a sus exportaciones al gigante asiático, y en la concentración que se ha producido en estas últimas (véase el tercer gráfico). Si bien en los casos de algunos países productores de bienes energéticos las diferencias observadas son marginales (ejemplos de Irak, Omán o Arabia Saudí), el diferencial de concentración de exportaciones es elevado en la mayoría de los casos. Entre estos, se pueden distinguir tres grupos. Por un lado, algunos países que han visto una fuerte aceleración de la concentración de sus exportaciones hacia China en la última década, entre los cuales se distinguen productores de minerales, como cobre (Panamá, Perú y Chile), cobalto (la RD Congo) o manganeso y cromo (Sudáfrica), elementos químicos (Yibuti) y electrónica (Taiwán y Vietnam). Por otro lado, algunos grandes productores globales de commodities no han visto un crecimiento significativo de la concentración de sus exportaciones hacia China (como EAU, Australia o Brasil), a pesar de que mantienen un perfil de exportaciones hacia China más concentrado por productos que el promedio global. En el grupo de países de renta más elevada, y con perfiles de exportación más diversificados, China mantiene también un perfil importador más concentrado que otros países.7

- 6

En el caso de las tierras raras, se estima que las reservas de China se sitúan entre 44 y 50 millones de toneladas métricas, aproximadamente la mitad de las reservas globales. Por otro lado, China representó prácticamente el 70% de la extracción global (o 270.000 toneladas métricas) en 2024. Además de liderar el mundo en reservas y extracción de tierras raras, China es importadora neta de estos materiales, en bruto, lo que refleja la competitividad de sus industrias de refino y la gran demanda por estos materiales de su industria manufacturera, insumos esenciales de un largo espectro de sectores, como la maquinaria, la electrónica y los automóviles. Asimismo, en 2024, China importó 130.000 toneladas métricas de tierras raras. En el top 5 de mayores exportadores, en valor, se sitúan tres países asiáticos participantes en la BRI (Myanmar, Malasia y Laos), Rusia e India. Véase «Rare Earth Elements: Understanding China’s Dominance in Global Supply Chains», China Briefing, publicado el 29 de agosto de 2025 (último acceso: 19/11/2025).

- 7

Por ejemplo, desde Suiza y el Reino Unido destaca el aumento de importaciones de oro, mientras que desde Irlanda destacan las de maquinaria eléctrica y electrónica. En el caso de Malasia, la disminución de concentración de exportaciones a China viene explicada por la pérdida de peso de la maquinaria eléctrica y electrónica, mientras que las exportaciones de combustibles representan casi un 40% del total (vs. un 23% en términos globales), frente a cerca del 10% hace una década.

La Ruta de la Seda del siglo xxi: materias primas y chips, por productos manufacturados

China ha logrado reforzar su estatus como «fábrica del mundo» en la última década y ha diversificado la distribución geográfica de sus exportaciones mientras ha ganado importancia como mercado de destino de las exportaciones de sus socios comerciales. Su modelo de crecimiento, anclado en una elevada inversión y orientado hacia los mercados internacionales, se ha ido transformando, con un fuerte impulso en sectores estratégicos como la energía verde, la movilidad eléctrica y la electrónica avanzada. Asimismo, se ha producido una reconfiguración de las relaciones comerciales a nivel global, en la que China ha logrado una ventaja competitiva en un largo espectro del sector manufacturero mientras se ha convertido en un ávido importador de bienes intermedios, entre los que se incluyen la energía, los minerales y los circuitos integrados. Los principales socios comerciales de China, especialmente aquellos integrados en la Franja y Ruta, se han convertido así en testigos directos de la profunda transformación del gigante asiático. De esta manera, mientras China ha ganado importancia en el comercio global, también ha desencadenado cambios en la estructura productiva de esos países. Asimismo, a la vez que ha generado oportunidades, al promover inversiones y aumentar flujos comerciales entre países, una mayor integración económica con China también puede suponer algunos riesgos al promover industrias extractivas de bajo valor añadido y generar una mayor dependencia del gigante asiático, en términos económicos, financieros y geopolíticos.

Geopolítica

Investigamos las principales tendencias geopolíticas y cómo influyen en los mercados financieros y en la economía.