La Iniciativa de la Franja i la Ruta: una arma de doble tall? (part II)

Amb la iniciativa de la Franja i la Ruta, la Xina no només ha diversificat les destinacions de les seves exportacions en els darrers anys, sinó que també ha diversificat els orígens de les seves importacions, i s'ha convertit en un consumidor voraç de matèries primeres.

En les darreres dècades, la Xina ha aconseguit transformar el seu perfil exportador i importador de la mà de la Iniciativa de la Franja i la Ruta (BRI), que ha buscat facilitar el comerç amb els mercats exteriors. Una de les dimensions més importants d’aquest comerç és la millora de l’accés a inputs clau per al desenvolupament de la seva indústria. Així mateix, tal com ha passat amb les destinacions de les seves exportacions, els orígens de les seves importacions també s’han diversificat en els darrers anys, tot i que no pel que fa a producte, on les importacions han augmentat la seva concentració.1

- 1

L’índex Herfindahl-Hirschman (HH) de concentració geogràfica de les importacions de la Xina ha disminuït de 460,5 el 2011-2013 a 384,4 el 2021-2023, mentre que l’índex de concentració per productes (a nivell HS4) ha augmentat de 342,6 a 401,0 punts.

Perfil importador de la Xina: consumidor voraç de matèries primeres

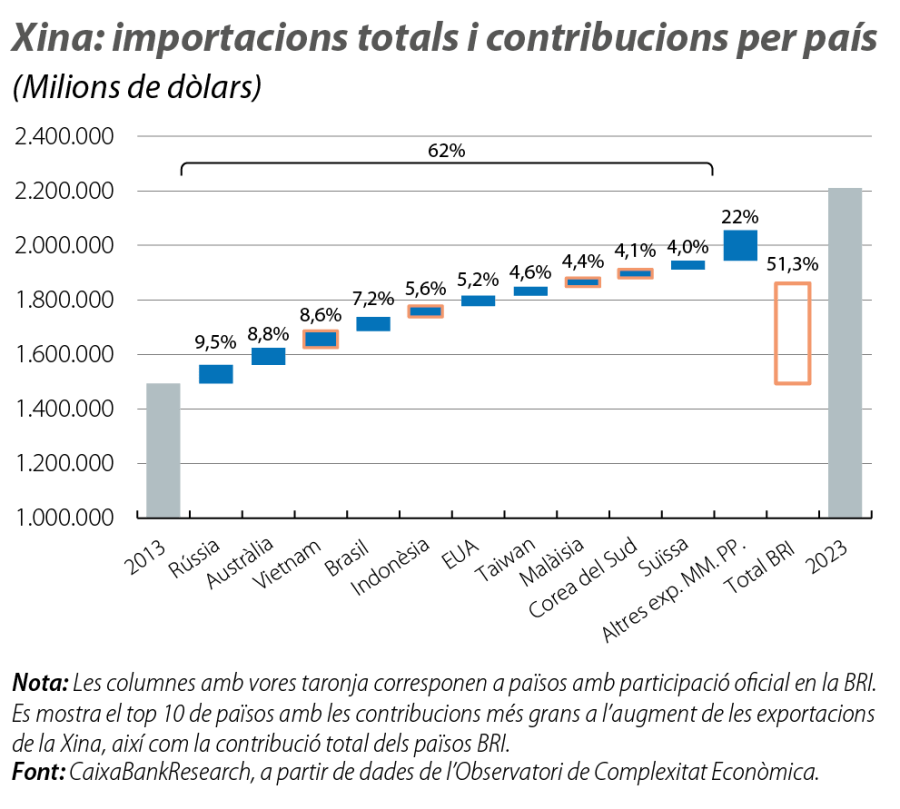

De manera similar al que ha passat amb les exportacions,2 els països participants en la BRI expliquen més de la meitat de l’augment de les importacions de la Xina (vegeu el primer gràfic) en l’última dècada. En el top 10 de països d’origen que més han contribuït a l’augment de les importacions xineses, hi ha quatre països que formen part de la iniciativa (18 en el top 30) i Rússia, un aliat proper, però sense participació oficial en la BRI. El top 10 explica el 62% de l’augment total de les importacions de la Xina al llarg del període (vs. el 46% en el cas de les exportacions). Entre aquests top 10, els tres exportadors principals de matèries primeres (Rússia, Austràlia i Brasil) expliquen el 25%. Així mateix, molts països han vist augments substancials de les seves exportacions de matèries primeres a la Xina, com minerals metàl·lics (Indonèsia), cru (Malàisia) o or (Suïssa), i una disminució de la quota d’exportacions d’electrònica i maquinària, amb les excepcions de Corea del Sud i Taiwan, tots dos amb augments rellevants en circuits integrats.3

- 2

Vegeu el Focus «La Iniciativa de la Franja i la Ruta: una arma de doble tall? (part I)», a l’IM11/2025.

- 3

És notable la concentració que s’ha produït en les exportacions de Corea del Sud i Taiwan cap a la Xina. El 2013, l’índex HH de concentració per productes (a nivell HS2) d’aquests països se situava a prop dels 1.500 punts (1.509,5 Corea del Sud, 1.646,9 Taiwan). El 2023, el mateix índex va arribar als 3.144,1 punts i als 4.177,6 punts, respectivament. A efectes de comparació, l’índex de concentració per productes de les exportacions globals d’aquests països se situava en 1.519,5 punts i 3.500,2 punts el 2023 (1.163,7 i 1.985,9 el 2013).

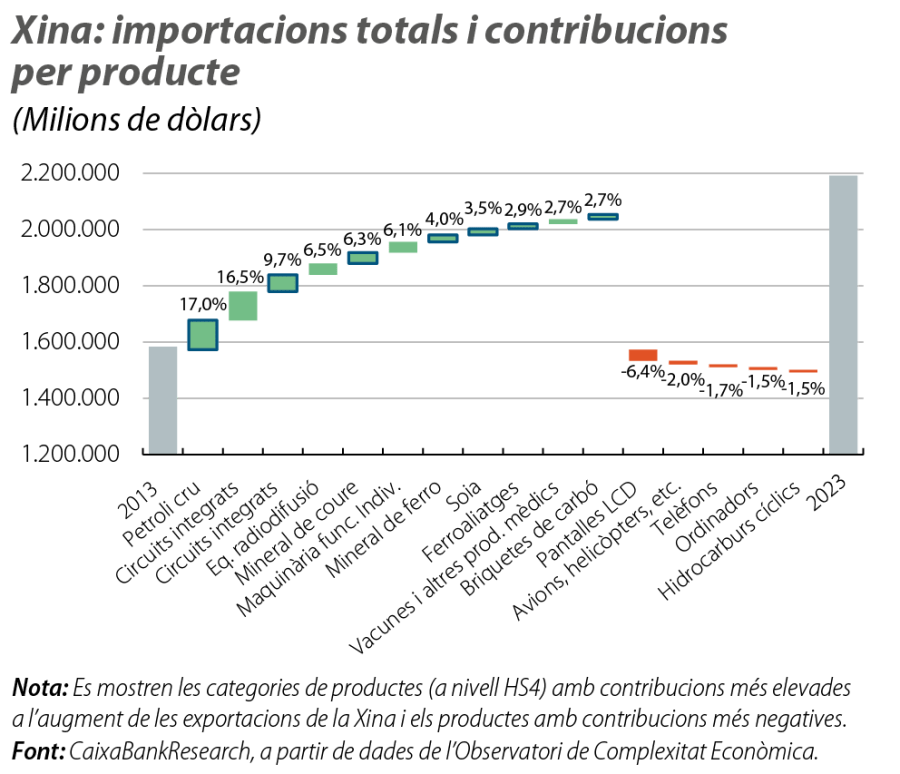

Una anàlisi del perfil d’importacions més detallada pel que fa a producte (nivell de desagregació HS4) ofereix més claredat sobre la voracitat xinesa per matèries primeres en l’última dècada. Entre els productes que més han contribuït a l’augment de les importacions de la Xina en el període, hi ha diverses matèries primeres, entre productes energètics i metalls, com el cru (que explica el 17% de l’augment), el gas natural (9,7%), els minerals de coure i de ferro (6,3% i 4,0%, respectivament) o els ferroaliatges.4 D’altra banda, s’han observat reduccions significatives en les importacions de productes electrònics, com LCD, telèfons i ordinadors, mentre que els circuits integrats expliquen el 16,5% de l’augment total de les importacions xineses (vs. el 9,6% de l’augment de les exportacions).5

- 4

Encara que la seva contribució agregada és menor, diverses matèries primeres, com altres minerals, lignit de carbó, níquel o les terres rares, mostren taxes de creixement molt elevades en el període. Els sectors agroalimentari (soia, carn de boví congelada i blat de moro) i químic (medicaments, carbonats o àcids inorgànics) també han registrat creixements substancials.

- 5

Les importacions xineses de circuits integrats (200.000 milions de dòlars el 2023, sobre un 10% del total d’importacions) s’han concentrat a l’Àsia en els darrers anys (representen més d’un 90% del total). Corea del Sud (33% del total) i Taiwan (24%) són els docs principals exportadors a la Xina, mentre que el Vietnam (8%) ha crescut ràpidament i Malàisia (9%) o el Japó (7%) han perdut importància relativa.

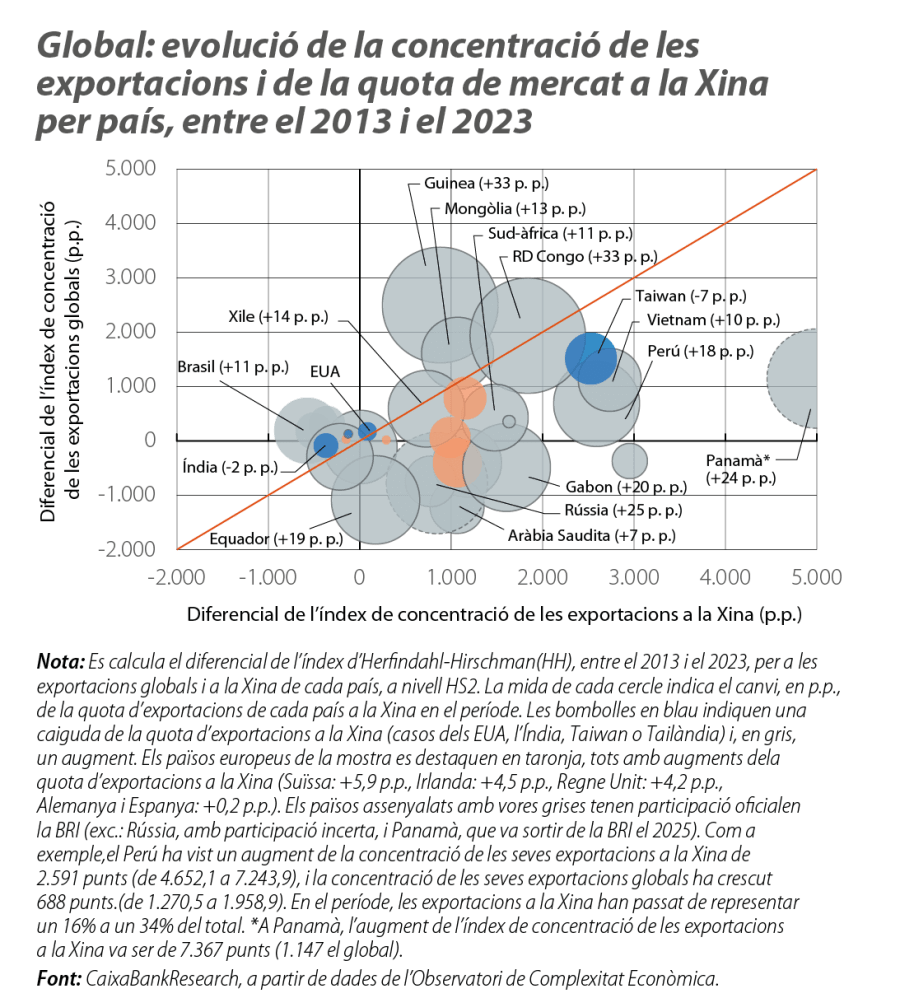

Els canvis profunds en el perfil importador de la Xina –i, en particular, la seva creixent intensitat en matèries primeres crítiques–6 es reflecteixen en els perfils d’exportació dels seus principals socis comercials. Això és especialment evident en el diferencial que s’observa entre la distribució per productes de les seves exportacions globals i les destinades al gegant asiàtic, així com en la concentració que s’ha produït en aquestes últimes (vegeu el tercer gràfic). Si bé en els casos d’alguns països productors de béns energètics les diferències observades són marginals (exemples de l’Iraq, Oman o Aràbia Saudita), el diferencial de concentració d’exportacions és elevat en la majoria dels casos. Entre aquests, es poden distingir tres grups. D’una banda, alguns països que han vist una forta acceleració de la concentració de les seves exportacions cap a la Xina en l’última dècada, entre els quals es distingeixen productors de minerals, com coure (Panamà, Perú i Xile), cobalt (la República Democràtica del Congo) o manganès i crom (Sud-àfrica), elements químics (Djibouti) i electrònica (Taiwan i Vietnam). D’altra banda, alguns grans productors globals de matèries primeres no han vist un creixement significatiu de la concentració de les seves exportacions cap a la Xina (com els EAU, Austràlia o Brasil), malgrat mantenir un perfil d’exportacions cap a la Xina més concentrat per productes que la mitjana global. En el grup de països de renda més elevada, i amb perfils d’exportació més diversificats, la Xina manté també un perfil importador més concentrat que altres països.7

- 6

En el cas de les terres rares, s’estima que les reserves de la Xina se situen entre 44 i 50 milions de tones mètriques, aproximadament la meitat de les reserves globals. D’altra banda, la Xina va representar pràcticament el 70% de l’extracció global (o 270.000 tones mètriques) el 2024. A més a més d’encapçalar el món en reserves i extracció de terres rares, la Xina és importadora neta d’aquests materials, en brut, fet que reflecteix la competitivitat de les seves indústries de refinament i la gran demanda d’aquests materials per part de la seva indústria manufacturera, inputs essencials per a un ampli ventall de sectors, com la maquinària, l’electrònica i l’automòbil. Així mateix, el 2024, la Xina va importar 130.000 tones mètriques de terres rares. En el top 5 dels majors exportadors, en valor, se situen tres països asiàtics participants en la BRI (Myanmar, Malàisia i Laos), Rússia i l’Índia. Vegeu «Rare Earth Elements: Understanding China’s Dominance in Global Supply Chains», China Briefing, publicat el 29 d’agost del 2025 (darrer accés: 19/11/2025).

- 7

Per exemple, des de Suïssa i el Regne Unit destaca l’augment d’importacions d’or, mentre que des d’Irlanda destaquen les de maquinària elèctrica i electrònica. En el cas de Malàisia, la disminució de la concentració d’exportacions cap a la Xina s’explica per la pèrdua de pes de la maquinària elèctrica i electrònica, mentre que les exportacions de combustibles representen gairebé un 40% del total (vs. un 23% en termes globals), en contrast amb el prop del 10% de fa una dècada.

La Ruta de la Seda del segle xxi: matèries primeres i xips, per productes manufacturats

La Xina ha aconseguit reforçar el seu estatus com a «fàbrica del món» en l’última dècada i ha diversificat la distribució geogràfica de les seves exportacions, mentre ha guanyat importància com a mercat de destinació de les exportacions dels seus socis comercials. El seu model de creixement, ancorat en una elevada inversió i orientat als mercats internacionals, s’ha anat transformant, amb un fort impuls en sectors estratègics com l’energia verda, la mobilitat elèctrica i l’electrònica avançada. Així mateix, s’ha produït una reconfiguració de les relacions comercials a escala global, en què la Xina ha assolit un avantatge competitiu en un ampli ventall del sector manufacturer, alhora que s’ha convertit en una àvida importadora de béns intermedis, entre els quals s’inclouen l’energia, els minerals i els circuits integrats. Els principals socis comercials de la Xina, especialment aquells integrats en la Franja i la Ruta, s’han convertit així en testimonis directes de la profunda transformació del gegant asiàtic. D’aquesta manera, mentre la Xina ha guanyat importància en el comerç global, també ha desencadenat canvis en l’estructura productiva d’aquests països. Així mateix, tot i generar oportunitats en promoure inversions i en augmentar els fluxos comercials entre països, una integració econòmica més significativa amb la Xina també pot comportar alguns riscos, com ara impulsar indústries extractives de baix valor afegit i generar una dependència més gran del gegant asiàtic, en termes econòmics, financers i geopolítics.

Geopolítica

Analitzem les principals tendències geopolítiques i com influeixen en els mercats financers i en l'economia.