¿Qué podemos esperar en 2023?

Las claves para 2023: inflación todavía elevada, tipos de interés al alza y presencia de riesgos geopolíticos

Dejamos atrás un 2022 que nos prometía la vuelta a la normalidad, pero en el que se vivieron una serie de episodios sin precedentes: la guerra en Ucrania y la consiguiente crisis energética, inflaciones en máximos históricos y el abrupto final de la era de tipos de interés ultrabajos. Estos elementos seguirán condicionando la economía en 2023, donde la eurozona es la que presenta las perspectivas más exigidas entre las principales economías avanzadas. Asimismo, la inflación será una de las grandes protagonistas este año, ya que su evolución, en especial la del componente subyacente, determinará la agenda de los bancos centrales. Aunque creemos que en las economías desarrolladas la inflación descenderá a lo largo de este año, esta corrección permanecerá incompleta y mantendrá la inflación claramente por encima de los objetivos de los bancos centrales. En cualquier caso, la incertidumbre con la que se afronta este 2023 es muy elevada y la geopolítica se mantiene como un elemento clave en la evolución de los mercados financieros y la economía, con la guerra en Ucrania como uno de los principales determinantes. En suma, nos encontramos en un año con un escenario en el que las perspectivas sobre el crecimiento son a la baja, mientras que todavía no se pueden descartar sorpresas al alza en la inflación.

EE. UU. podría sortear la recesión

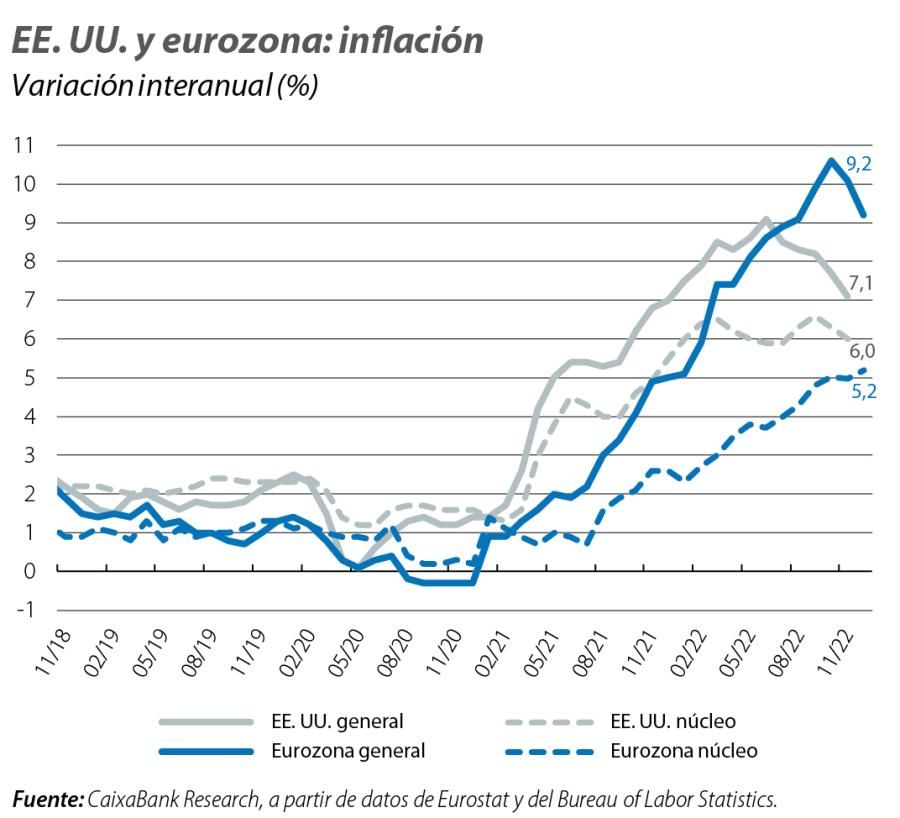

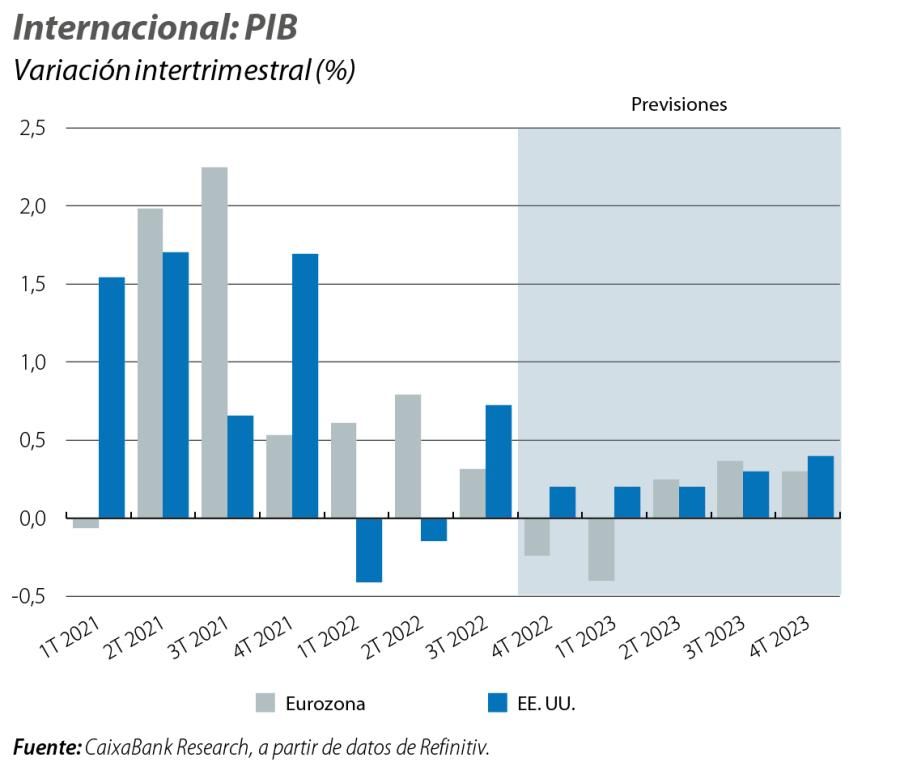

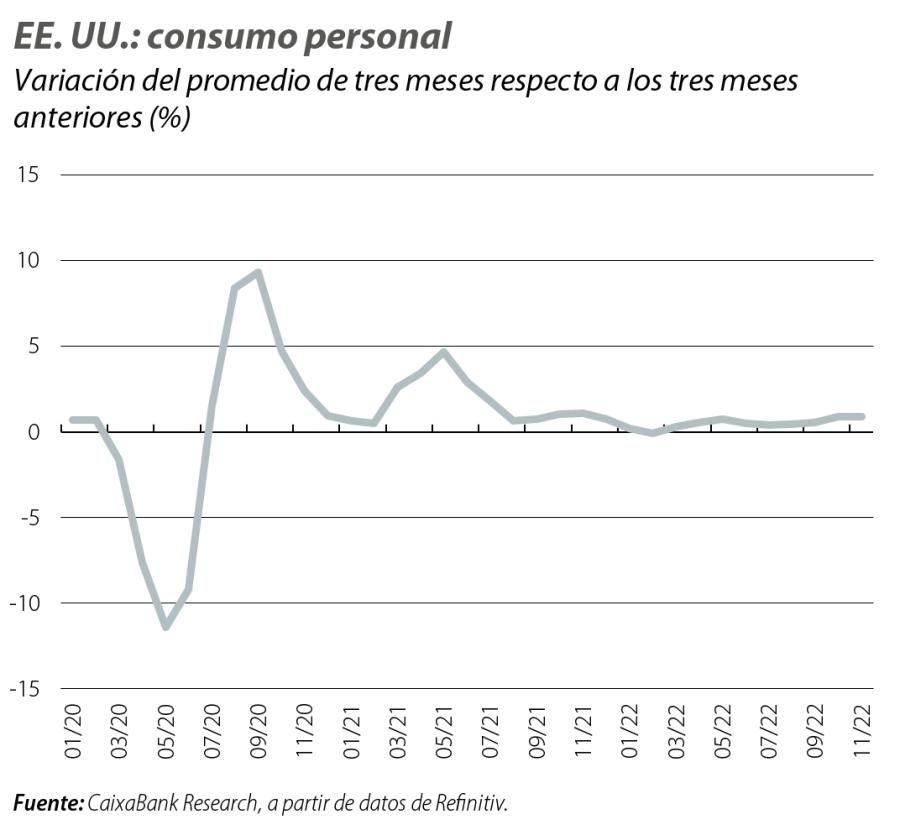

Lastrada por el endurecimiento de las condiciones financieras, el entorno global de incertidumbre y la erosión del poder adquisitivo que provoca la inflación, la economía americana afronta un año de pérdida de dinamismo y crecimientos modestos, como ya vienen apuntando los últimos indicadores de sentimiento (por ejemplo, en diciembre el PMI compuesto volvió a retroceder y se situó cerca de los 45 puntos). Frente a la sensibilidad de la inversión a las subidas de tipos de la Fed, serán clave la resistencia del consumo privado y el mercado laboral. De hecho, el mercado de trabajo se mantiene robusto y da señales de distenderse de manera gradual. Así, los últimos datos disponibles (diciembre) muestran una creación de 223.000 nuevos empleos, frente a un promedio de casi 400.000 en lo que se llevaba de 2022, mientras que la ratio de vacantes por desempleado se encuentra cerca del 1,7, una cota elevada pero que se modera desde un máximo histórico del 2,0. Otra de las claves será que la menor tensión en el mercado de trabajo se traduzca en una moderación del crecimiento salarial, que continúa en cotas incómodas para los objetivos de inflación de la Fed, según señalaron los propios oficiales en diciembre (por ejemplo, los salarios por hora han seguido avanzando alrededor del 5% en los últimos meses). En conjunto, esperamos una desaceleración significativa de la economía en 2023, hasta tasas de en torno al 1%. Este menor impulso económico contribuirá a frenar el avance de una inflación que, a finales de 2022, seguía descendiendo desde los máximos del verano, pero mantenía la persistencia en los precios subyacentes (inflación general del 7,1% en noviembre e inflación núcleo en el 6,0%).

La eurozona, ante el reto de seguir avanzando sin gas ruso

A diferencia de EE. UU., el grueso de los indicadores sugiere que la eurozona no podrá evitar entrar en recesión durante los meses de invierno, aunque también señalan que debería ser de poca intensidad. Por ejemplo, en diciembre los índices PMI compuesto de la eurozona y sus principales economías se mantuvieron en zona contractiva por sexto mes consecutivo, pero mejoraron de manera generalizada (49,3 puntos en el conjunto de la eurozona, frente a un mínimo de 47,3 en octubre). Sin embargo, hay distintos elementos que apuntan a un escenario complejo más allá de la contracción económica más inmediata. En primer lugar, hay que tener en cuenta que, después del invierno, los inventarios de gas se habrán reducido sensiblemente y la tarea de volver a rellenarlos, sin contar apenas con el suministro ruso, se complica. Por tanto, es factible que se acentúe la tendencia en curso de ahorro en el consumo de gas, tanto en familias como en empresas, para poder evitar un invierno «crítico» en 2023-2024 (el consumo se habría reducido un 20% hasta noviembre, respecto a la media de 2017-2021, según Eurostat). Por otro lado, la inflación, aunque en descenso, se mantendrá elevada y por encima del objetivo del BCE, por lo que cabe esperar que la institución monetaria siga endureciendo la política monetaria en 2023 (con tipos superiores al 3%, según las expectativas de mercado de cierre de año). Además, el impulso fiscal de los últimos años ha reducido el margen de actuación de las cuentas públicas, y en 2023 estas apuntan a una cierta «normalización» con vistas a que en 2024 se reactive el Pacto de Estabilidad y Crecimiento, pendiente de reforma a lo largo de este año para adaptarse a «los nuevos tiempos» (véase el Focus «La UE, en busca de las reglas fiscales perdidas» en el IM12/2022). Con todo, la resistencia que continúa mostrando el mercado de trabajo (tasa de paro en el 6,5% en noviembre), una tasa de ahorro todavía por encima de su media de largo plazo y una mejor posición de partida, gracias a un 2022 más robusto de lo esperado (el PIB crecerá más del 3,0%), nos permiten ser moderadamente optimistas. Así, para 2023 anticipamos un crecimiento medio del PIB en torno al 0,2%. Sin embargo, la alta incertidumbre del contexto actual y la elevada exposición de la región a un recrudecimiento del conflicto bélico en Ucrania introducen claros riesgos a la baja en crecimiento y al alza en inflación.

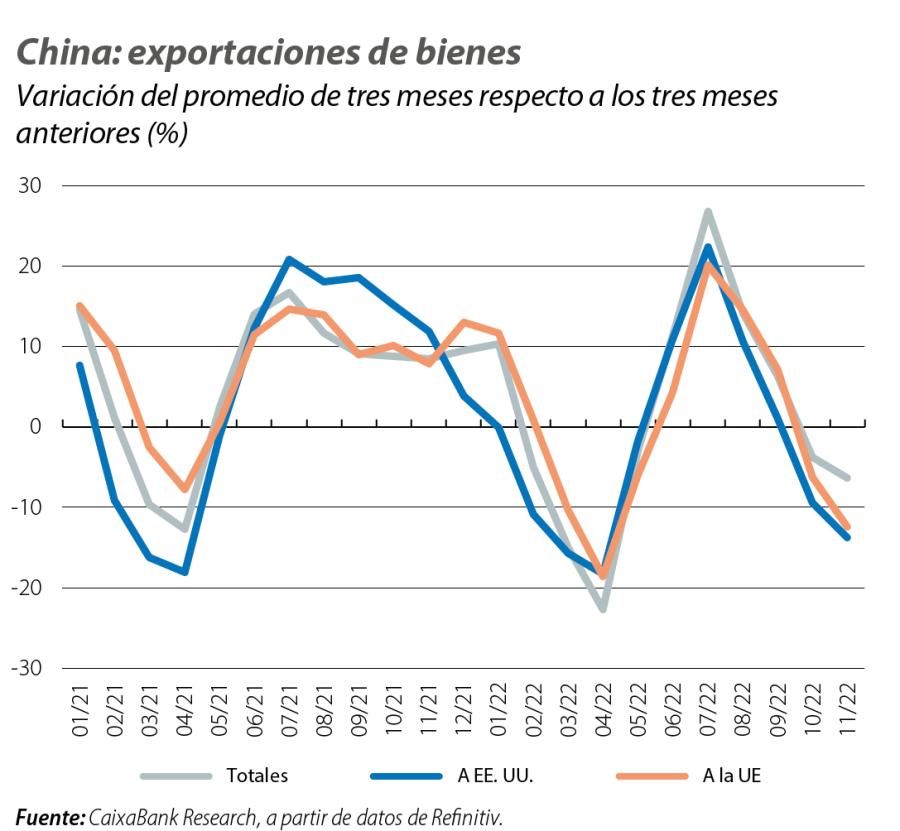

China tendrá una «apertura» complicada

El Gobierno chino terminó el año poniendo fin a su política de COVID cero y permitiendo la apertura de la economía. Sin embargo, esta decisión está lejos de despejar el escenario para el gigante asiático. El país vive una explosión de casos de COVID y un aumento de la presión sobre el sistema sanitario, en un contexto de ratios de vacunación demasiado reducidas. Esto genera dudas sobre lo sostenida que puede ser la retirada de las restricciones y, en cualquier caso, sugiere que la movilidad efectiva tardará en normalizarse. Por otro lado, la aprobación en EE. UU. en julio de 2022 de la CHIPS and Science Act, con la que busca recuperar su liderazgo en tecnología y producción de chips, tendrá un impacto directo sobre la economía china. Entre otras medidas, se incluyen disposiciones para evitar que China acceda, de forma directa, a la ciencia y tecnología estadounidense, lo que podría restar casi 0,3 p. p. al crecimiento del PIB chino en 2023 según estimaciones de algunos analistas. Además, en 2023 continuarán coleando las dificultades del sector de la construcción de China, mientras que las exportaciones tendrán vientos de cara por la desaceleración de la actividad económica mundial.