El BCE no pivota

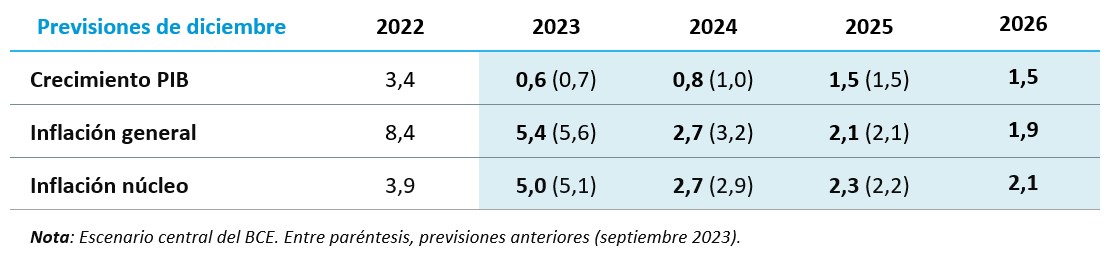

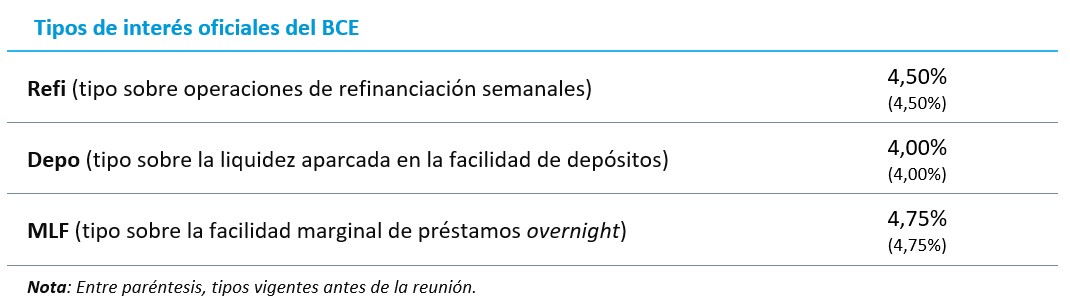

El BCE no baja la guardia en su lucha contra la inflación: mantuvo los tipos de interés en su pico (depo al 4,00%, refi al 4,50%) y reiteró la visión de una política monetaria restrictiva durante un periodo suficientemente largo. Aunque rebajó sus proyecciones de inflación para 2024 (del 3,2% al 2,7%) y prevé alcanzar el objetivo del 2% en 2025, Lagarde fue tajante al decir que no hubo ningún tipo de discusión sobre posibles recortes de tipos y recordó que la política monetaria que asumen sus proyecciones de inflación es claramente más restrictiva que la cotizada por los mercados. Asimismo, el BCE apuntó a un indicador que ha mejorado mucho menos y les preocupa más: la inflación doméstica, cuya evolución es más incierta y sensible a las dinámicas de salarios y márgenes empresariales. Por otro lado, el BCE anunció la estrategia para concluir las reinversiones del PEPP a finales de 2024, en una decisión que Lagarde calificó de “normalización del balance” y totalmente independiente de la política de tipos.

Puntos clave

- El BCE no quiere bajar la guardia en su lucha contra la inflación: en la reunión de hoy mantuvo los tipos de interés en su pico (depo al 4,00%, refi al 4,50%) y se revolvió contra unas expectativas de mercado que cotizan recortes de tipos agresivos en 2024, reiterando la visión de una política monetaria restrictiva durante “un periodo suficientemente largo”.

- El BCE celebró el descenso de la inflación en los últimos meses y la fuerte transmisión del endurecimiento monetario, con lo que rebajó sus proyecciones de inflación para 2024 y prevé alcanzar el objetivo del 2% en 2025. Sin embargo, Lagarde recordó que la política monetaria que asumen estas proyecciones es claramente más restrictiva que la cotizada por los mercados:

- En los últimos días, los mercados ponían en precio un primer recorte del BCE en marzo de 2024 y apuntaban a bajadas de 125-150 p. b. en el acumulado del año.

- En cambio, las proyecciones del BCE se cerraron con los tipos implícitos cotizados el 23 de noviembre, cuando los mercados descontaban un primer recorte entre abril y junio de 2024 y un total de 75 p. b. de bajadas en el conjunto de 2024.

- Además, frente a la mejora generalizada de los datos de inflación, Lagarde apuntó a un indicador que ha mejorado mucho menos y les preocupa más: la inflación doméstica.1 Su evolución, sensible a las dinámicas de salarios y márgenes empresariales, es más incierta y, como ya señalaban algunos miembros del CG, es difícil valorarla sin los datos que se conocerán en el primer semestre de 2024.

- Así, Lagarde dijo tajantemente que no hubo ningún tipo de discusión sobre recortes de tipos, y que al BCE todavía le queda trabajo por hacer en su lucha contra la inflación: quizás no con más incrementos de tipos, pero sí con una estrategia de mantenerlos en niveles restrictivos.

- Por otro lado, como detallamos abajo, el BCE anunció que concluirá las reinversiones del PEPP a finales de 2024, con una estrategia de gradualidad y relativamente parecida a la que utilizó con el APP.2

- 1El BCE tiene un indicador de inflación doméstica que define con los componentes del IPCA que tienen un bajo contenido importador (no mayor del 18%).

- 2El anuncio fue acorde con nuestras expectativas y la discusión presentada en el Observatorio BCE del 11 de diciembre. Bajo la estrategia anunciada, la reducción del balance del BCE en 2024 será suave y el exceso de liquidez continuará siendo significativamente elevado.

Escenario económico

- Las nuevas previsiones del BCE mantienen una inflación inequívocamente por encima del objetivo en 2024 (el 2% se alcanzaría a mediados de 2025), con un crecimiento modesto del PIB a corto plazo (+0,1% t/t en el 3T 23 y +0,2% en el 1T 24) y una recuperación posterior de la actividad:

- En inflación, el BCE valora positivamente la desinflación de los últimos datos, generalizada, facilitada por factores de oferta y el desvanecimiento de los efectos indirectos de la energía, y presionada por el endurecimiento de la política monetaria y el consiguiente impacto sobre la demanda y el poder de fijación de precios. Pero se mantiene cauto:

- Avisa de un rebote a corto plazo, por efectos base de la energía y la retirada de las ayudas contra la crisis energética de 2022-23, y señala que la inflación doméstica es alta y se ha corregido poco.

- Además, señala que la clave se encuentra en la relación salarios – márgenes empresariales – productividad. En el nuevo cuadro macroeconómico, el BCE espera un mayor crecimiento de los costes laborales en 2024 y 2025, empujados por una mayor remuneración al trabajo, pero también por un peor desempeño de la productividad laboral.

- Respecto a la actividad, a corto plazo destacan el lastre de las condiciones financieras y el enfriamiento de la demanda mundial, mientras que a medio plazo esperan que la recuperación de la eurozona venga espoleada por una mejora del poder adquisitivo de las familias y un mayor dinamismo de la demanda exterior. Así, el BCE prevé un avance del PIB del +0,1% en el 4T 23 y del +0,2% en el 1T 24.

- Las perspectivas de crecimiento siguen rodeadas de riesgos predominantemente negativos (mayor impacto del endurecimiento monetario, enfriamiento de la economía mundial, geopolítica), mientras que el BCE continúa sin mojarse sobre el balance de riesgos (al alza, destaca las tensiones geopolíticas, la meteorología y los efectos de segunda ronda; a la baja, el enfriamiento de la demanda).

Política monetaria

- Por segunda reunión consecutiva, el BCE dejó sus tipos de interés sin cambios. Además, también mantuvo el mismo lenguaje restrictivo para valorar la evolución futura de los tipos: hay que mantenerlos en los niveles actuales durante un tiempo suficiente para doblegar la inflación.

- Por otro lado, el BCE ha anunciado como pondrá fin a las reinversiones del PEPP: seguirán al 100% en el primer semestre de 2024, a partir de julio dejarán de reinvertir unos 7.500 millones por mes y a finales de 2024 terminará toda reinversión del PEPP. Según dijo la propia Lagarde, la decisión se debe a una coyuntura favorable para normalizar el balance del Eurosistema (destacó la ausencia de fragmentación en los mercados y la buena digestión del fin de las reinversiones del APP en 2023) y es totalmente independiente de la evolución futura de los tipos de interés oficiales.

- Por último, y reiteradamente preguntada por posibles recortes de tipos y las expectativas de mercados, Lagarde recordó que las decisiones del BCE dependen de los datos, bajo una estrategia de ir “reunión a reunión”:

- Lagarde enfatizó que la dimensión clave para los próximos trimestres es la inflación doméstica y la relación entre salarios, márgenes empresariales y productividad.

- A lo largo de 2023 se ha visto como caía la contribución de los márgenes a la inflación, y la desinflación que el BCE prevé para 2024-25 asume que los márgenes absorberán el crecimiento salarial. Esto, sin embargo, el BCE quiere confirmarlo con datos, y la propia Lagarde señaló que la información no llegará hasta el primer semestre de 2024.

Reacción de los mercados

Los mercados financieros hicieron una lectura hawkish de la reunión del BCE. En una sesión que empezaba con fuertes caídas en los tipos de interés soberanos, por la digestión de la reunión de ayer de la Fed, los mercados giraron curso y los tipos de interés recuperaron terreno (entre 4 y 7 p. b.) a pesar de cerrar la sesión a la baja, mientras que el euro prolongó la apreciación en su cruce con el dólar, fluctuando cerca de los 1,10 dólares. Por su parte, las bolsas, que subían en la apertura y, en general, conseguían cerrar en verde, pero perdieron parte de las ganancias tras los anuncios del BCE. Por último, en los mercados monetarios los inversores siguieron asignando algo más de un 50% de probabilidades a un primer recorte del BCE en marzo y cotizaban más de 5 recortes en el conjunto de 2024.