Semana del 10 al 16 de mayo de 2021

- El consumo español empieza con buen pie el mes de mayo

- Los indicadores portugueses continúan mostrando un fuerte rebote de la actividad en el 2T, tras las estrictas medidas de confinamiento del 1T

- La Comisión Europea mejora sus perspectivas para la eurozona gracias al impacto de los Fondos Europeos

- La inflación estadounidense provoca ventas en los principales mercados

- Economía española

El consumo español empieza con buen pie el mes de mayo

El indicador CaixaBank de consumo creció un 4,0% interanual en la primera semana de mayo (del día 3 al 9 de mayo), notablemente por encima del registro promedio del mes de abril (−5,0%). Como es habitual en la primera semana de mes, se debe tener cautela con la interpretación de las cifras dado que la semana de referencia para efectuar la comparación comprende los días del 6 al 12 de mayo de 2019, por lo que existe un sesgo al alza por el cobro de nóminas. De todas formas, aunque no sea con unos números tan positivos como los de esta primera semana, prevemos que el consumo siga recuperándose a corto plazo (véase la Nota Breve).

Fuerte repunte de la actividad inmobiliaria en España. En marzo se realizaron 47.332 compraventas de vivienda, el registro más alto desde julio de 2019. En términos interanuales, las compraventas crecieron un 32,4%, aunque este registro está claramente afectado por la caída de compraventas que se produjo en marzo de 2020 debido a la irrupción de la pandemia. Si realizamos la comparación respecto a marzo de 2019, la tasa interanual se situó en un notable 10,7%. A pesar del fuerte repunte mensual, en términos acumulados de 12 meses, las compraventas aún se emplazan un 15,7% por debajo del mismo registro del año anterior, muestra del fuerte impacto que ha tenido la pandemia sobre la actividad del sector.

Última actualización: 23 enero 2026 - 13:00La inflación española sigue al alza, mientras que la subyacente se mantiene contenida. La inflación general se encaramó hasta el 2,2% en abril, +0,9 p. p. con respecto a marzo. Este aumento se explica por la evolución de los precios de la energía, en particular de la electricidad, con un fuerte ajuste al alza por segundo mes consecutivo. Por el contrario, la inflación subyacente disminuyó 3 décimas, hasta el 0,0%, presionada por el descenso del precio de los servicios y de los alimentos elaborados. De este modo, la inflación general se emplazó en su nivel más alto en dos años y medio, mientras que la subyacente, a su nivel más bajo desde 2014 (véase la Nota Breve para más detalles).

Última actualización: 17 enero 2022 - 09:34 - Economía portuguesa

Los indicadores portugueses continúan mostrando un fuerte rebote de la actividad en el 2T, tras las estrictas medidas de confinamiento del 1T

El 9 de mayo, el indicador de actividad diaria elaborado por el Banco de Portugal se situaba en el 98,66 (media móvil de 30 días), esto es solamente –1,3% respecto a los niveles de diciembre de 2019 (base 100). En la misma línea, y sin el efecto base de 2020 (esto es, tomando como valor de marzo de 2020 el valor de 2019 aumentado por el crecimiento interanual promedio de enero y febrero de 2020), la producción en construcción en términos interanuales se situó en un +2,8%, y la industria, en un +20,4%. Por su parte, la facturación en servicios todavía se emplazaba un 2,7% por debajo del nivel de marzo de 2020, aunque 1 p. p. por encima del nivel promedio de enero-febrero de 2020.

- Economía internacional

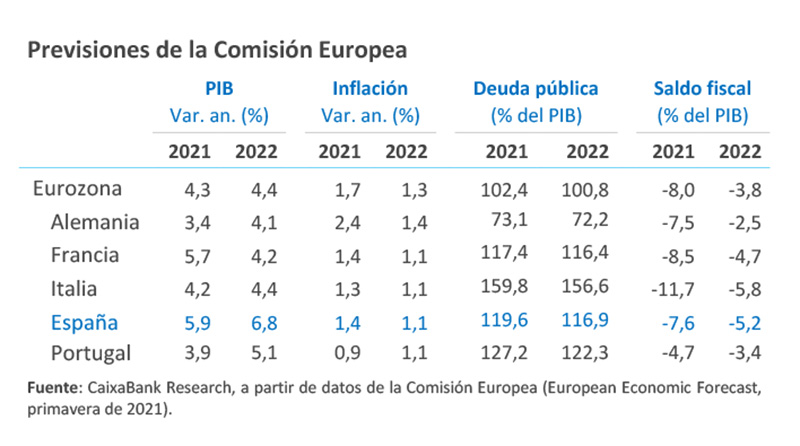

La Comisión Europea mejora sus perspectivas para la eurozona gracias al impacto de los Fondos Europeos

En concreto, el crecimiento del PIB para 2021 alcanzaría el 4,3% y en 2022 el 4,4% (4,2% y 3,1%, respectivamente, según sus previsiones de enero). De este modo, en el 1T 2022 la región ya se situaría en niveles prepandemia. Buena parte de esta revisión al alza en las previsiones responde al impulso que supondrá el reparto de las transferencias asignadas en el Fondo de Recuperación, que podría comenzar ya en el 3T. Además, la Comisión Europea señala que, entre las grandes economías, Alemania, Francia y España habrán absorbido en 2022 más del 50% de sus subvenciones. Para Portugal, la Comisión ofrece un escenario muy positivo: tras retroceder un 3,3% intertrimestral en el 1T 2021, anticipa crecimientos superiores al 3,0% en el 2T y 3T, los más elevados de la eurozona. Por otro lado, el PIB del Reino Unido cayó un 1,5% intertrimestral en el 1T (−6,1% interanual), lo que situó a la economía un 8,7% por debajo de su nivel prepandemia. Sin embargo, la buena marcha de la campaña de vacunación apoyará el crecimiento en los próximos trimestres. En este sentido, las más recientes estimaciones del Banco de Inglaterra apuntan a un crecimiento del 7,0% este 2021.

El fuerte repunte de la inflación en EE. UU. sigue avivando los temores de sobrecalentamiento. La inflación general se emplazó en el 4,2% en abril, 1,6 p. p. por encima del registro de marzo. En la misma línea, la subyacente también aumentó con fuerza, hasta el 3,0% (+1,4 p. p. frente a marzo). A pesar de que se anticipaba un fuerte aumento, como consecuencia de un efecto base que seguimos arrastrando, por segundo mes consecutivo, este aumento ha sido significativamente superior al previsto. La combinación del repunte de la demanda y los cuellos de botella han conllevado un aumento de los precios superior al esperado. De cara a los próximos meses, la inflación se mantendrá en cotas elevadas a corto plazo, pero se trata de un repunte que estimamos transitorio y que debería disiparse en los últimos compases de 2021. Con todo, los riesgos de sobrecalentamiento han aumentado. En este sentido, tras la publicación del dato, los mercados reaccionaron con contundencia, el treasury a 10 años se acercó al 1,7%, 8 p. b. por encima de como inició la jornada, mientras que los principales índices bursátiles retrocedieron en la sesión (véase la Nota Breve).

Última actualización: 20 septiembre 2021 - 09:19 - Mercados financieros

La inflación estadounidense provoca ventas en los principales mercados

La mejora de las previsiones de crecimiento, los indicios de aumento en los salarios y un dato de IPC en EE. UU. bastante superior de lo esperado han situado a la inflación como una de las principales amenazas para los inversores (véase la sección de Economía internacional). En concreto, la inflación media cotizada en cinco años en EE. UU. ha alcanzado nuevos máximos desde 2006 y se vuelve a descontar una subida de 25 p. b. de los tipos de interés de la Fed antes de concluir 2022. Este aumento de las perspectivas sobre los tipos de interés ha dirigido de nuevo la mirada hacia las ajustadas valoraciones bursátiles y, a pesar de una excelente temporada de publicación de resultados, ha provocado caídas del S&P 500 del –1,4% que han afectado a todos los sectores, pero, especialmente, al tecnológico y al de consumo discrecional. Mientras, el EuroStoxx 50 ha cedido un 0,4% y el Ibex y el PSI-20 han avanzado un 1,0% y un 0,9%, respectivamente. En el mercado de renta fija, la rentabilidad del bono a 10 años de EE. UU. ha repuntado 5 p. b., movimiento que se ha trasladado al bono alemán y le ha situado en máximos de dos años, permaneciendo sin grandes cambios las primas de riesgo de la deuda de la periferia de la Unión Económica Monetaria. Respecto al mercado de materias primas, la preocupación por un endurecimiento de las políticas monetarias y los esfuerzos de China para enfriar sus precios han provocado caídas generalizadas. Finalmente, el dólar se ha apreciado frente a las principales divisas, salvo con la libra esterlina, que se ha visto favorecida por el buen resultado del partido conservador en las elecciones locales, por la mejora de las perspectivas del Banco de Inglaterra y por el elevado ritmo de vacunación.

El BCE refuerza su compromiso de mantener un entorno financiero relajado. Pese a los comentarios de diversos miembros del Consejo de Gobierno del BCE en los que sugerían que el actual ritmo de compras del PEPP (80.000 millones de euros mensuales) debería reducirse a partir de junio, las actas de la última reunión, publicadas la semana pasada, no reflejaron esta discusión. Se muestra la intención del BCE de mantener las condiciones financieras acomodaticias, más aún a la vista del repunte en los tipos de interés soberanos. Así, en la próxima reunión del banco central (el 10 de junio), los miembros del Consejo supeditarán el ritmo de compras netas del PEPP a la evaluación del entorno financiero y las perspectivas de inflación. Con todo, la hoja de ruta del BCE no parece que vaya a modificarse en exceso: las compras netas del PEPP se mantendrán hasta marzo de 2022 (con un ritmo flexible en función del entorno financiero) y las del APP hasta poco antes de la primera subida de tipos de interés, que prevemos para 2024. La institución considera que será necesario mantener los estímulos monetarios durante bastante tiempo para apoyar la recuperación económica y llevar la inflación hacia su objetivo: por debajo, pero cerca, del 2%.

Principales indicadores financieros

14-5-21 7-5-21 Var. semanal Acumulado 2021 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) -0,55 -0,53 -2 0 -28 EE. UU. (Libor) 0,16 0,16 +0 -8 -22 Tipos 12 meses Eurozona (Euribor) -0,48 -0,48 +1 2 -40 EE. UU. (Libor) 0,27 0,27 +0 -7 -49 Tipos 10 años Alemania -0,13 -0,22 9 44 40 EE. UU. 1,63 1,58 5 72 99 España 0,59 0,49 10 54 -18 Portugal 0,59 0,51 9 56 -29 Prima de riesgo (10 años) España 71 70 1 10 -58 Portugal 72 72 0 12 -69 Renta variable (porcentaje) S&P 500 4.174 4.233 -1,4% 11,1% 45,8% Euro Stoxx 50 4.017 4.034 -0,4% 13,1% 45,0% IBEX 35 9.146 9.059 1,0% 13,3% 41,2% PSI 20 5.196 5.149 0,9% 6,1% 30,0% MSCI emergentes 1.308 1.349 -3,0% 1,3% 45,1% Divisas (porcentaje) EUR/USD dólares por euro 1,214 1,217 -0,2% -0,6% 12,2% EUR/GBP libras por euro 0,861 0,870 -1,0% -3,7% -3,6% USD/CNY yuanes por dólar 6,437 6,433 0,1% -1,4% -9,4% USD/MXN pesos por dólar 19,865 19,917 -0,3% -0,2% -17,1% Materias Primas (porcentaje) Índice global 92,0 93,7 -1,9% 17,8% 49,2% Brent a un mes $/barril 68,7 68,3 0,6% 32,6% 111,4% Fuente: CaixaBank Research, a partir de datos de Bloomberg. PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.