Setmana del 10 al 16 de maig del 2021

- El consum espanyol comença amb bon peu el mes de maig

- Els indicadors portuguesos continuen mostrant un fort rebot de l’activitat en el 2T, després de les estrictes mesures de confinament del 1T

- La Comissió Europea millora les seves perspectives per a la zona de l’euro gràcies a l’impacte dels Fons Europeus

- La inflació nord-americana provoca vendes als mercats principals

- Economia espanyola

El consum espanyol comença amb bon peu el mes de maig

L’indicador CaixaBank de consum va créixer un 4,0% interanual la primera setmana de maig (del dia 3 al 9 de maig), notablement per sobre del registre mitjà del mes d’abril (–5,0%). Com és habitual en la primera setmana de mes, s’ha de ser prudent amb la interpretació de les xifres atès que la setmana de referència per efectuar la comparació comprèn els dies del 6 al 12 de maig del 2019, per la qual cosa hi ha un biaix a l’alça pel cobrament de nòmines. De tota manera, tot i que no sigui amb uns números tan positius com els d’aquesta primera setmana, preveiem que el consum continuï recuperant-se a curt termini (vegeu la Nota Breve).

Fort repunt de l’activitat immobiliària a Espanya. Al març es van realitzar 47.332 compravendes d’habitatge, el registre més alt des del juliol del 2019. En termes interanuals, les compravendes van créixer un 32,4%, tot i que aquest registre està clarament afectat per la caiguda de compravendes que es va produir al març del 2020 a causa de la irrupció de la pandèmia. Si fem la comparació respecte al març del 2019, la taxa interanual es va situar en un notable 10,7%. Tot i el fort repunt mensual, en termes acumulats de 12 mesos, les compravendes encara s’emplacen un 15,7% per sota del mateix registre de l’any anterior, mostra del fort impacte que ha tingut la pandèmia sobre l’activitat del sector.

Última actualització: 23 gener 2026 - 13:00La inflació espanyola segueix a l’alça, mentre que la subjacent es manté continguda. La inflació general es va enfilar fins al 2,2% a l’abril, +0,9 p. p. respecte al març. Aquest augment s’explica per l’evolució dels preus de l’energia, en particular de l’electricitat, amb un fort ajust a l’alça per segon mes consecutiu. Per contra, la inflació subjacent va disminuir 3 dècimes, fins al 0,0%, pressionada pel descens del preu dels serveis i dels aliments elaborats. D’aquesta manera, la inflació general es va situar al seu nivell més alt en dos anys i mig, mentre que la subjacent ho va fer al seu nivell més baix des del 2014 (vegeu la Nota Breve per a més detalls).

Última actualització: 17 gener 2022 - 09:41 - Economia portuguesa

Els indicadors portuguesos continuen mostrant un fort rebot de l’activitat en el 2T, després de les estrictes mesures de confinament del 1T

El 9 de maig, l’indicador d’activitat diària elaborat pel Banc de Portugal se situava en el 98,66 (mitjana mòbil de 30 dies), això és només –1,3% respecte als nivells del desembre del 2019 (base 100). En la mateixa línia, i sense l’efecte base del 2020 (és a dir, prenent com a valor de març del 2020 el valor del 2019 augmentat pel creixement interanual mitjà del gener i febrer del 2020), la producció en construcció en termes interanuals es va situar en un +2,8%, i la indústria, en un +20,4%. Per la seva banda, la facturació en serveis encara s’emplaçava un 2,7% per sota del nivell del març del 2020, tot i que 1 p. p. per sobre del nivell mitjà del gener-febrer del 2020.

- Economia internacional

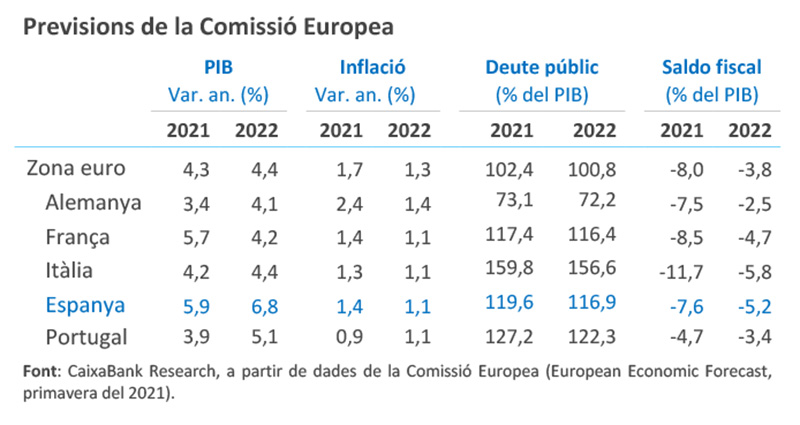

La Comissió Europea millora les seves perspectives per a la zona de l’euro gràcies a l’impacte dels Fons Europeus

En concret, el creixement del PIB per al 2021 aconseguiria el 4,3% i el 2022 el 4,4% (4,2% i 3,1%, respectivament, segons les seves previsions del gener). D’aquesta manera, en el 1T 2022 la regió ja se situaria en nivells prepandèmia. Bona part d’aquesta revisió a l’alça en les previsions respon a l’impuls que suposarà el repartiment de les transferències assignades en el Fons de Recuperació, que podria començar ja en el 3T. A més, la Comissió Europea assenyala que, entre les grans economies, Alemanya, França i Espanya hauran absorbit el 2022 més del 50% de les seves subvencions. Per a Portugal, la Comissió ofereix un escenari molt positiu: després de recular un 3,3% intertrimestral en el 1T 2021, anticipa creixements superiors al 3,0% en el 2T i 3T, els més elevats de la zona de l’euro. D’altra banda, el PIB del Regne Unit va caure un 1,5% intertrimestral en el 1T (–6,1% interanual), fet que va situar l’economia un 8,7% per sota del seu nivell prepandèmia. No obstant això, la bona marxa de la campanya de vacunació esperonarà el creixement en els pròxims trimestres. En aquest sentit, les estimacions més recents del Banc d’Anglaterra apunten a un creixement del 7,0% aquest 2021.

El fort repunt de la inflació als EUA continua intensificant els temors de sobreescalfament. La inflació general es va emplaçar en el 4,2% a l’abril, 1,6 p. p. per sobre del registre del març. En la mateixa línia, la subjacent també va augmentar amb força, fins al 3,0% (+1,4 p. p. enfront del març). Tot i que s’anticipava un fort augment, com a conseqüència d’un efecte base que continuem arrossegant, per segon mes consecutiu, aquest augment ha estat significativament superior al previst. La combinació del repunt de la demanda i els colls d’ampolla han comportat un augment dels preus superior a l’esperat. De cara als propers mesos, la inflació es mantindrà en cotes elevades a curt termini, però es tracta d’un repunt que estimem transitori i que hauria de dissipar-se en els últims compassos del 2021. Amb tot, els riscos de sobreescalfament han augmentat. En aquest sentit, després de la publicació de la dada, els mercats van reaccionar amb contundència, el treasury a 10 anys es va acostar a l’1,7%, 8 p. b. per sobre de com va iniciar la jornada, mentre que els principals índexs borsaris van retrocedir en la sessió (vegeu la Nota Breve).

Última actualització: 20 setembre 2021 - 09:19 - Mercats financers

La inflació nord-americana provoca vendes als mercats principals

La millora de les previsions de creixement, els indicis d’augment en els salaris i una dada d’IPC als EUA força superior al que s’esperava han situat la inflació com una de les principals amenaces per als inversors (vegeu la secció d’Economia internacional). En concret, la inflació mitjana cotitzada en cinc anys als EUA ha assolit nous màxims des del 2006 i es torna a descomptar una pujada de 25 p. b. dels tipus d’interès de la Fed abans de concloure el 2022. Aquest augment de les perspectives sobre els tipus d’interès ha dirigit de nou la mirada cap a les ajustades valoracions borsàries i, malgrat una excel·lent temporada de publicació de resultats, ha provocat caigudes de l’S&P 500 del –1,4% que han afectat tots els sectors, però, especialment, el tecnològic i el de consum discrecional. Mentrestant, l’EuroStoxx 50 ha cedit un 0,4% i l’Ibex i el PSI-20 han avançat un 1,0% i un 0,9%, respectivament. Al mercat de renda fixa, la rendibilitat del bo a 10 anys dels EUA ha repuntat 5 p. b., moviment que s’ha traslladat al bo alemany i l’ha situat en màxims de dos anys, sense grans canvis per a les primes de risc del deute de la perifèria de la Unió Econòmica Monetària. Pel que fa al mercat de matèries primeres, la preocupació per un enduriment de les polítiques monetàries i els esforços de la Xina per refredar els seus preus han provocat caigudes generalitzades. Finalment, el dòlar s’ha apreciat enfront de les divises principals, excepte amb la lliura esterlina, que s’ha vist afavorida pel bon resultat del partit conservador a les eleccions locals, per la millora de les perspectives del Banc d’Anglaterra i per l’elevat ritme de vacunació.

El BCE reforça el seu compromís de mantenir un entorn financer relaxat. Malgrat els comentaris de diversos membres del Consell del Govern del BCE en els quals suggerien que el ritme actual de compres del PEPP (80.000 milions d’euros mensuals) s’hauria de reduir a partir del juny, les actes de l’última reunió, publicades la setmana passada, no van reflectir aquesta discussió. Es mostra la intenció del BCE de mantenir les condicions financeres acomodatícies, més encara en vista del repunt en els tipus d’interès sobirans. Així, en la propera reunió del banc central (el 10 de juny), els membres del Consell supeditaran el ritme de compres netes del PEPP a l’avaluació de l’entorn financer i les perspectives d’inflació. Amb tot, el full de ruta del BCE no sembla que hagi de modificar-se en excés: les compres netes del PEPP es mantindran fins al març del 2022 (amb un ritme flexible en funció de l’entorn financer) i les de l’APP fins poc abans de la primera pujada del tipus d’interès, que preveiem per al 2024. La institució considera que serà necessari mantenir els estímuls monetaris durant força temps per donar suport a la recuperació econòmica i portar la inflació cap al seu objectiu: per sota, però a prop, del 2%.

Principals indicadors financers

14-5-21 7-5-21 Var. setmanal Acumulat 2021 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) -0,55 -0,53 -2 0 -28 EUA (Libor) 0,16 0,16 +0 -8 -22 Tipus 12 mesos Zona euro (Euribor) -0,48 -0,48 +1 2 -40 EUA (Libor) 0,27 0,27 +0 -7 -49 Tipus 10 anys Alemanya -0,13 -0,22 9 44 40 EUA 1,63 1,58 5 72 99 Espanya 0,59 0,49 10 54 -18 Portugal 0,59 0,51 9 56 -29 Prima de risc (10 anys) Espanya 71 70 1 10 -58 Portugal 72 72 0 12 -69 Renda variable (percentatge) S&P 500 4.174 4.233 -1,4% 11,1% 45,8% Euro Stoxx 50 4.017 4.034 -0,4% 13,1% 45,0% IBEX 35 9.146 9.059 1,0% 13,3% 41,2% PSI 20 5.196 5.149 0,9% 6,1% 30,0% MSCI emergents 1.308 1.349 -3,0% 1,3% 45,1% Divises (percentatge) EUR/USD dòlars per euro 1,214 1,217 -0,2% -0,6% 12,2% EUR/GBP lliures per euro 0,861 0,870 -1,0% -3,7% -3,6% USD/CNY yuans per dòlar 6,437 6,433 0,1% -1,4% -9,4% USD/MXN peso per dòlar 19,865 19,917 -0,3% -0,2% -17,1% Matèries Primeres (percentatge) Índex global 92,0 93,7 -1,9% 17,8% 49,2% Brent a un mes $/barril 68,7 68,3 0,6% 32,6% 111,4% Font: CaixaBank Research, a partir de dades de Bloomberg. POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.