Semana del 12 al 19 de junio de 2026

- EE. UU. e Irán acuerdan un alto el fuego y la apertura del estrecho de Ormuz

- El Banco de España actualiza sus proyecciones macroeconómicas

- La Fed mantuvo los tipos sin cambios, pero endureció el mensaje y se mueve hacia una comunicación más parca

- Economía internacional

EE. UU. e Irán acuerdan un alto el fuego y la apertura del estrecho de Ormuz

Ambos países han firmado un Memorándum de Entendimiento (MoU), que no es un tratado definitivo ni vinculante, sino que refleja la voluntad de ambas partes de avanzar para alcanzar un objetivo común. El MoU abre un periodo de 60 días para negociar sobre temas muy sensibles, como el programa nuclear iraní o el levantamiento de sanciones. Una de las primeras decisiones del MoU es la reapertura del estrecho de Ormuz y el final del bloqueo naval estadounidense, lo que representa un importante alivio para los mercados de energía. Se reduce así la probabilidad de que se materialicen los escenarios más adversos y aumenta, incluso, la posibilidad de dirigirnos a una situación algo mejor de lo que contempla nuestro escenario de previsiones. La clave en las próximas semanas es la velocidad de recuperación de los flujos a través de Ormuz: dado el grado actual de desvío por rutas alternativas, solo se necesitaría que los flujos por Ormuz recuperaran dos tercios del volumen que tenían antes del inicio de la guerra para que el total de exportaciones de crudo del golfo Pérsico recuperara sus niveles preconflicto. El anuncio del MoU provocó importantes movimientos en los mercados financieros, entre los que destacó la corrección en los precios de la energía (véase la sección de Mercados financieros). No obstante, la energía sigue cotizando por encima de sus valores anteriores a la guerra. Además, los precios del crudo seguirán presionados por la persistencia del desequilibrio entre oferta y demanda y por la necesidad de reponer inventarios, así como por la existencia de una prima de riesgo geopolítica, que se irá reduciendo si las negociaciones entre EE. UU. e Irán progresan positivamente. Israel no participó en las negociaciones del MoU y considera que algunas cláusulas (como el cese inmediato de hostilidades en todos los frentes de la región) comprometen su seguridad nacional, por lo que ya ha advertido que continuará con sus ataques, lo que pone en riesgo el proceso de paz.

La posibilidad de un alto el fuego entre EE. UU. e Irán mejora la confianza de la eurozona. De hecho, el índice de confianza ZEW alemán muestra que, en junio, el porcentaje de encuestados que anticipaba un deterioro adicional de la situación se redujo casi a la mitad (menos del 18%), mientras que el porcentaje de los que confiaban en una mejoría subía por primera vez desde el estallido del conflicto (hasta el 28%). Por su parte, la inflación en el Reino Unido se comportó en mayo algo mejor de lo esperado: la general repitió en el 2,8% y la núcleo repuntó 0,1 p. p., hasta el 2,6%.

Última actualización: 19 junio 2026 - 13:00El consumo en EE. UU. aguanta el envite de la inflación. Las ventas minoristas, en términos nominales, crecieron un robusto 1,0% intermensual en mayo (0,3% en abril), dinamismo que también se observa una vez descontado el impacto de la subida de la inflación (0,6% en términos reales), lo que apunta a que el impacto del encarecimiento de la energía sobre el consumo de las familias está siendo limitado. Por su parte, la producción industrial apenas aumentó un 0,1% en términos desestacionalizados en mayo (0,9% de abril), reflejando el estancamiento del sector manufacturero, tras varios meses de fuerte expansión por el tirón de «anticipación» de los pedidos ante los efectos de la guerra en Oriente Próximo. En positivo, la producción de bienes de equipo mantiene el momentum, acompañada este mes por el impulso en minería y construcción.

En China, las exportaciones impulsan la producción industrial, pero la demanda interna sigue débil. La producción industrial creció un 4,5% interanual en mayo (4,1% en abril, 6% en el 1T), gracias al dinamismo de las exportaciones y al buen comportamiento de las industrias de alta tecnología. Por su parte, las ventas minoristas cayeron un 0,6% interanual (vs. +0,2% en abril, +2,3% en el 1T), primer retroceso desde finales de 2022. Parte de este descenso se explica por el agotamiento de las medidas de subvenciones e incentivos a la compra de bienes de consumo. Además, la inversión fija en áreas urbanas retrocedió en el acumulado del año hasta mayo un 4,0%, lastrada por la debilidad del sector inmobiliario y la ralentización de la inversión en infraestructuras.

- Economía española

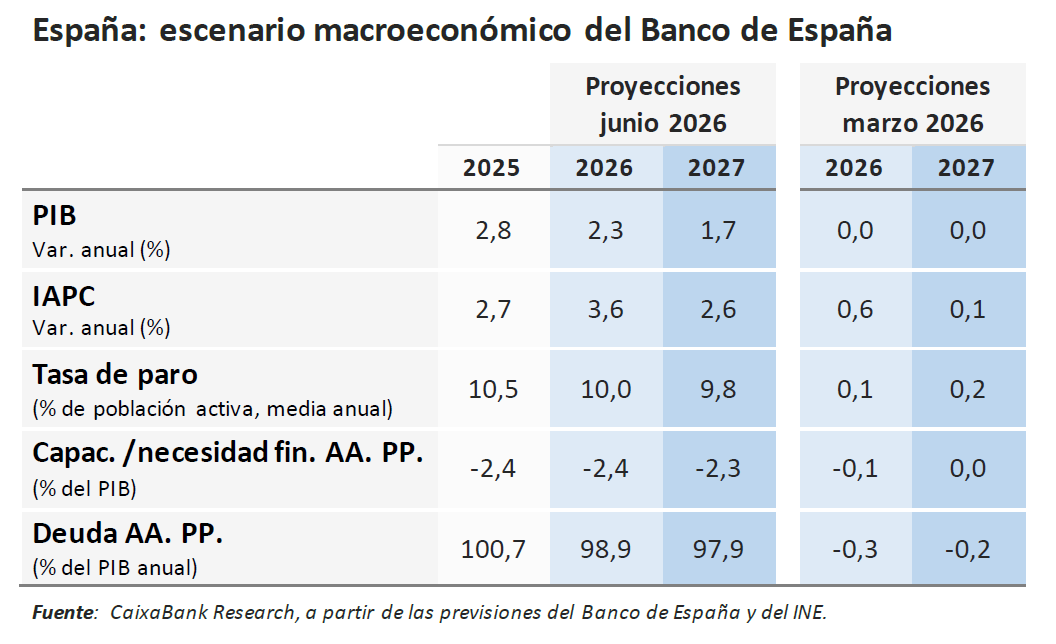

El Banco de España actualiza sus proyecciones macroeconómicas

La institución mantiene su previsión de crecimiento del PIB en el 2,3% y el 1,7% para 2026 y 2027, respectivamente. El impacto de un entorno internacional más adverso se ha visto compensado por una mejor evolución de la actividad durante el 2T 2026 y unas perspectivas más favorables de crecimiento demográfico para 2027. Por su parte, el Banco de España ha revisado al alza la previsión de inflación de 2026 en 0,6 p. p., hasta el 3,6%, si bien es cierto que esta previsión no incorpora la caída reciente de los precios del petróleo, fruto del acuerdo de paz entre EE. UU. e Irán. Para 2027 espera que la inflación se modere hasta el 2,6%.

El mercado laboral español no se ve afectado por las tensiones geopolíticas. En las últimas dos quincenas, hasta el 15 de junio, la afiliación a la Seguridad Social en términos desestacionalizados ha crecido en unos 80.000 afiliados, un ritmo superior al promedio mensual de 46.000 de enero-mayo, en parte impulsado por el proceso de regularización. Por otro lado, la Encuesta trimestral de costes laborales recoge una aceleración de los costes en el 1T: el coste laboral por trabajador creció un 4,5% interanual (6 décimas más que en el 4T), mientras que el coste laboral por hora efectiva lo hizo un 4,8% (5 décimas más). Por su parte, las vacantes aumentaron un 4,5% (7 décimas menos), hasta cerca de 160.000, con un crecimiento especialmente intenso en la construcción y el comercio.

Última actualización: 19 junio 2026 - 13:00Leve caída de las compraventas de vivienda en abril. Las transacciones de vivienda registraron una leve caída interanual, la cuarta consecutiva (–1,8% frente a –2,2% el mes anterior). Aun así, la actividad residencial se mantiene en niveles muy elevados: en lo que va de 2026 se han cerrado 231.700 operaciones, el segundo mejor inicio de año desde 2007, solo por detrás del dato de 2025. Por antigüedad, el descenso en lo que llevamos de año es generalizado, aunque algo más acusado en la vivienda nueva (–4,0% frente a –2,0% en la usada). Por provincias, el comportamiento es muy heterogéneo, si bien cabe destacar que, entre los 10 mayores mercados residenciales, cuatro registraron aumentos interanuales en el acumulado de enero-abril (Barcelona, Tarragona, Sevilla y Cádiz).

La ratio de deuda pública se reduce en el 1T 2026. El saldo de deuda de las Administraciones públicas se situó en el 101,6% del PIB, 1,7 puntos menos que un año antes. Esta reducción está en consonancia con las previsiones de la mayoría de los organismos, que sitúan la deuda, a cierre de año, ligeramente por debajo del 100% del PIB, frente al 100,6% anotado al cierre de 2025. En concreto, CaixaBank Research prevé un descenso hasta el 99,3% del PIB, mientras que la AIReF anticipa una caída hasta el 99,9% del PIB, la Comisión Europea proyecta una ratio del 99,6%, el Gobierno la sitúa en el 99,3% y el Banco de España es algo más optimista y la sitúa en el 98,9%. La ratio de deuda suele repuntar en el 1T respecto al cierre del año anterior, dado que el Tesoro concentra una parte relevante de sus emisiones al inicio del año, lo que adelanta el ritmo de financiación respecto al perfil anual. Así, entre enero y marzo, se había completado el 35% del objetivo de emisiones brutas (emisiones netas más amortizaciones) de medio y largo plazo de la Estrategia del Tesoro para 2026 (objetivo: 176.935 millones de euros).

- Mercados financieros

La Fed mantuvo los tipos sin cambios, pero endureció el mensaje y se mueve hacia una comunicación más parca

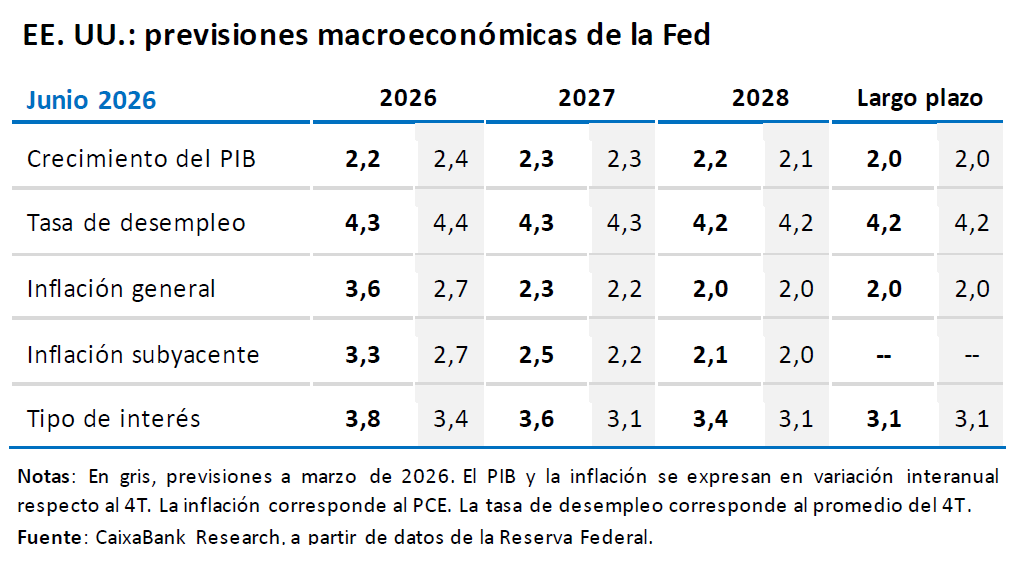

La Reserva Federal mantuvo los tipos sin cambios en junio, pero la reunión confirmó un doble giro desde la llegada de Warsh. Coyunturalmente, la Fed adoptó un tono más duro frente a la inflación: el comunicado y las previsiones reconocieron una desinflación más lenta y mostraron su preocupación por su persistencia. El dot plot reflejó este cambio al reducir el espacio para recortes futuros anticipado previamente, mostrando una mayor disposición a mantener una política restrictiva durante más tiempo (el votante mediano pasó a descontar una subida de tipos este año). Al mismo tiempo, Warsh se esforzó por mostrar un cambio estructural en la estrategia comunicativa: la Fed ofreció menos orientación explícita sobre la senda de los tipos, con el propósito de un menor precompromiso y mayor margen de maniobra. En la rueda de prensa, este nuevo marco quedó claro: firmeza en el objetivo de controlar la inflación, pero menor visibilidad sobre el ritmo y el momento de la futura relajación monetaria. Además, el comunicado se recortó (eliminando la orientación futura de tipos) y usó un lenguaje menos técnico y más directo; Warsh no participó en el dot plot y se anunció una revisión de las prácticas de comunicación. El mercado hizo una lectura hawkish de la reunión y pasó a descontar como prácticamente seguras dos subidas de tipos en los próximos 12 meses, repuntes en la rentabilidad de la deuda soberana y apreciación del dólar (véase la Nota Breve).

El alivio geopolítico elevó el apetito por el riesgo, aunque el tono hawkish de la Fed moderó el impulso. El anuncio de un acuerdo entre EE. UU. e Irán para la reapertura del estrecho de Ormuz presionó a la baja el precio del petróleo hasta cotizaciones en torno a 80 dólares/barril, lo que impulsó el apetito por el riesgo y favoreció el avance bursátil. Las ganancias estuvieron lideradas por las compañías tecnológicas, lo que benefició a los índices asiáticos y estadounidenses frente a los europeos, que tuvieron un comportamiento mixto, pero entre los que destacó en positivo el IBEX 35. La semana también estuvo marcada por la reunión de la Fed, que mantuvo los tipos, mostró una postura más restrictiva, aumentó sus previsiones de inflación, consideró el crecimiento económico sólido y dejó abierta la posibilidad de futuras subidas. Los datos macro reforzaron ese mensaje: en mayo, los precios de importación crecieron al mayor ritmo interanual desde verano de 2022, mientras que las ventas minoristas confirmaron la resiliencia del consumo privado. Así, los tipos implícitos del mercado monetario pasaron a descontar una primera subida de tipos de la Fed como prácticamente segura en octubre y otra con alta probabilidad a finales del 1T 2027. En la eurozona, todavía se apuesta claramente por una segunda subida del BCE en 2026, si bien apenas se descuenta ya una tercera. En este contexto, los tipos soberanos mostraron una evolución divergente a ambos lados del Atlántico: en EE. UU., repuntaron a lo largo de toda la curva, con aplanamiento de la pendiente, mientras que en la eurozona descendieron de forma más contenida y con un comportamiento mixto entre países. Todo ello favoreció la apreciación del dólar en su tipo efectivo nominal, incluyendo avances frente al euro de en torno al 1%, en un contexto de ajuste en las expectativas de tipos. Por otro lado, el Banco de Japón nos sorprendió subiendo 25 p. b. hasta el 1%, su nivel más alto en décadas, mientras que el Banco de Inglaterra lo dejó en el 3,75% con un tono prudente, el Banco Nacional Suizo prolongó su pausa en el 0%, anticipando estabilidad, y también el Riksbank y el Norges Bank mantuvieron tipos en el 1,75% y el 4,25%, respectivamente, aunque con sesgo hacia un eventual endurecimiento (véase la Nota Breve).

Principales indicadores financieros

18-6-26 12-6-26 Var. semanal Acumulado 2026 Var. interanual Tipos Tipos 3 meses Eurozona (Euribor) 2,39 2,38 1 p. b. 36 p. b. 35 p. b. EE. UU. (SOFR) 3,68 3,67 +1 p. b. 3 p. b. -64 p. b. Tipos 12 meses Eurozona (Euribor) 2,75 2,87 -13 p. b. 51 p. b. 64 p. b. EE. UU. (SOFR) 3,88 3,91 -3 p. b. 46 p. b. -18 p. b. Tipos 2 años Alemania 2,61 2,62 -1 p. b. 49 p. b. 77 p. b. EE. UU. 4,18 4,08 +10 p. b. 71 p. b. 24 p. b. Tipos 10 años Alemania 2,93 3,00 -6 p. b. 8 p. b. 41 p. b. EE. UU. 4,45 4,48 -3 p. b. 28 p. b. 6 p. b. España 3,35 3,42 -7 p. b. 6 p. b. 17 p. b. Portugal 3,29 3,36 -7 p. b. 14 p. b. 24 p. b. Prima de riesgo (10 años) España 42 43 -1 p. b. -1 p. b. -24 p. b. Portugal 36 37 -1 p. b. 7 p. b. -17 p. b. Renta variable S&P 500 7.501 7.431 0,9% 9,6% 25,4% Euro Stoxx 50 6.323 6.188 2,2% 9,2% 21,7% IBEX 35 19.404 18.764 3,4% 11,8% 41,2% PSI 20 9.040 9.094 -0,6% 9,4% 22,3% MSCI emergentes 1.790 1.716 4,3% 27,5% 52,0% Divisas EUR/USD (dólares por euro) 1,146 1,157 -1,0% -2,5% -0,3% EUR/GBP (libras por euro) 0,868 0,863 0,6% -0,5% 1,6% USD/CNY (yuanes por dólar) 6,768 6,763 0,1% -3,1% -5,8% USD/MXN (pesos por dólar) 17,366 17,229 0,8% -3,6% -8,8% Materias Primas Índice global 126,9 129,4 -1,9% 15,7% 18,2% Brent a un mes 79,9 $/barril 87,3 $/barril -8,6% 31,2% 1,3% Gas n. a un mes 40,5 €/MWh 46,8 €/MWh -13,4% 43,9% -2,7% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

Datos previstos del 22 al 28 de junio de 2026

Fecha País Indicador Periodo Previsión Último dato 22 Eurozona Avance de confianza del consumidor Junio -17,0 -19,0 23 España Balanza de pagos y PIIN 1T - - España Comercio exterior de bienes Abril - ‐4.372 mil Eurozona Avance PMI compuesto Junio - 48,5 EE. UU. Avance PMI compuesto Junio - 51,5 24 España Producción del sector servicios (IPSS) Abril - - Alemania Ifo sentimiento empresarial Junio 85,5 84,9 25 España Desglose del PIB (interanual) 1T - 2,7% 26 España Créditos, depósitos y morosidad 1T - - Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.