Setmana del 12 al 19 de juny del 2026

- Els EUA i l’Iran acorden un alto el foc i l’obertura de l’estret Ormuz

- El Banc d’Espanya actualitza les seves projeccions macroeconòmiques

- La Fed va mantenir els tipus sense canvis, però va endurir el missatge i es mou cap a una comunicació més sòbria

- Economia internacional

Els EUA i l’Iran acorden un alto el foc i l’obertura de l’estret Ormuz

Tots dos països han signat un Memoràndum d’Entesa (MoU), que no és un tractat definitiu ni vinculant, sinó que reflecteix la voluntat de totes dues parts d’avançar per aconseguir un objectiu comú. El MoU obre un període de 60 dies per negociar sobre temes molt sensibles, com ara el programa nuclear iranià o l’aixecament de sancions. Una de les primeres decisions del MoU és la reobertura de l’estret d’Ormuz i el final del bloqueig naval nord-americà, fet que representa un alleujament important per als mercats d’energia. Es redueix així la probabilitat que es materialitzin els escenaris més adversos i augmenta, fins i tot, la possibilitat de dirigir-nos cap a una situació una mica millor del que contempla el nostre escenari de previsions. La clau de les pròximes setmanes serà la velocitat de recuperació dels fluxos a través d’Ormuz: atès el grau actual de desviament per rutes alternatives, només caldria que els fluxos per Ormuz recuperessin dos terços del volum que tenien abans de l’inici de la guerra perquè el total d’exportacions de cru del golf Pèrsic recuperés els seus nivells preconflicte. L’anunci del MoU va provocar importants moviments als mercats financers, entre els quals va destacar la correcció en els preus de l’energia (vegeu la secció de Mercats financers). No obstant això, l’energia continua cotitzant per sobre dels seus valors anteriors a la guerra. A més, els preus del cru seguiran pressionats per la persistència del desequilibri entre oferta i demanda i per la necessitat de reposar inventaris, així com per l’existència d’una prima de risc geopolítica, que s’anirà reduint si les negociacions entre els EUA i l’Iran progressen positivament. Israel no va participar en les negociacions del MoU i considera que algunes clàusules (com el cessament immediat d’hostilitats en tots els fronts de la regió) comprometen la seva seguretat nacional, per la qual cosa ja ha advertit que continuarà amb els seus atacs, motiu que posa en risc el procés de pau.

La possibilitat d’un alto el foc entre els EUA i l’Iran millora la confiança de la zona de l’euro. De fet, l’índex de confiança ZEW alemany mostra que, al juny, el percentatge d’enquestats que anticipava un deteriorament addicional de la situació es va reduir gairebé a la meitat (menys del 18%), mentre que el percentatge dels que confiaven en una millora pujava per primera vegada des de l’esclat del conflicte (fins al 28%). Per part seva, la inflació al Regne Unit es va comportar al maig una mica millor del que s’esperava: la general va repetir en el 2,8% i la nucli va repuntar 0,1 p. p., fins al 2,6%.

Última actualització: 19 juny 2026 - 13:00El consum als EUA aguanta l’impacte de la inflació. Les vendes al detall, en termes nominals, van créixer un robust 1,0% intermensual al maig (0,3% a l’abril), dinamisme que també s’observa una vegada descomptat l’impacte de la pujada de la inflació (0,6% en termes reals), la qual cosa apunta al fet que l’impacte de l’encariment de l’energia sobre el consum de les famílies està sent limitat. Per part seva, la producció industrial a penes va augmentar un 0,1% en termes desestacionalitzats al maig (0,9% d’abril), reflectint l’estancament del sector manufacturer, després de diversos mesos de forta expansió per l’augment d’«anticipació» de les comandes davant els efectes de la guerra al Pròxim Orient. En positiu, la producció de béns d’equipament manté el momentum, acompanyada aquest mes per l’impuls en mineria i construcció.

A la Xina, les exportacions impulsen la producció industrial, però la demanda interna continua feble. La producció industrial va créixer un 4,5% interanual al maig (4,1% a l’abril, 6% en el 1T), gràcies al dinamisme de les exportacions i al bon comportament de les indústries d’alta tecnologia. Per part seva, les vendes al detall van caure un 0,6% interanual (vs. +0,2% a l’abril, +2,3% en el 1T), primer retrocés des de finals del 2022. Part d’aquest descens s’explica per l’esgotament de les mesures de subvencions i incentius a la compra de béns de consum. A més, la inversió fixa en àrees urbanes va retrocedir en l’acumulat de l’any fins al maig un 4,0%, llastada per la feblesa del sector immobiliari i l’alentiment de la inversió en infraestructures.

- Economia espanyola

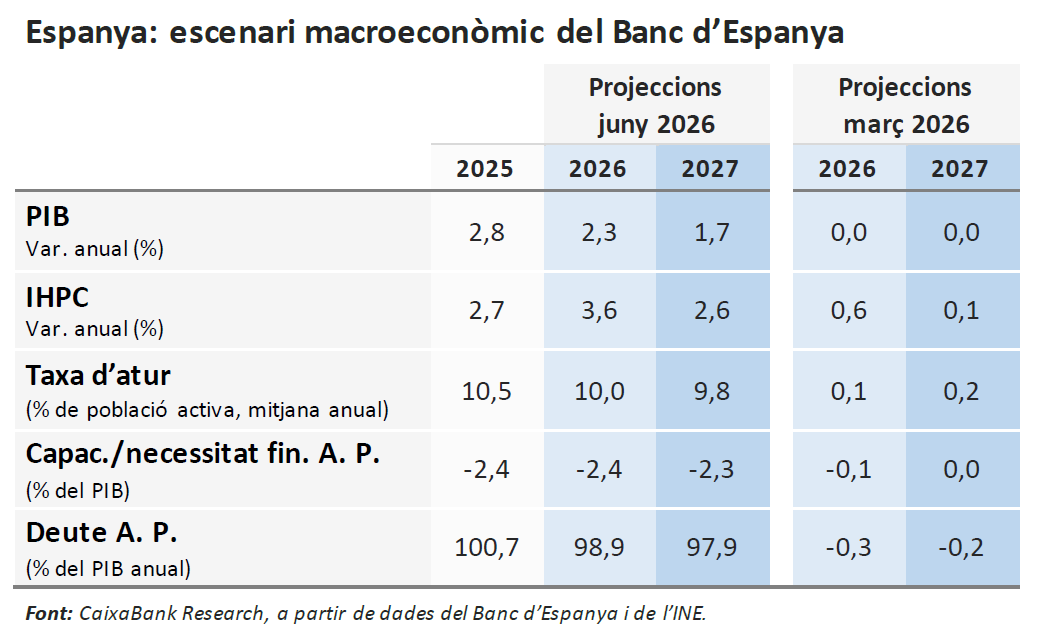

El Banc d’Espanya actualitza les seves projeccions macroeconòmiques

La institució manté la seva previsió de creixement del PIB en el 2,3% i l’1,7% per al 2026 i el 2027, respectivament. L’impacte d’un entorn internacional més advers s’ha vist compensat per una millor evolució de l’activitat durant el 2T 2026 i unes perspectives més favorables de creixement demogràfic per al 2027. Per part seva, el Banc d’Espanya ha revisat a l’alça la previsió d’inflació del 2026 en 0,6 p. p., fins al 3,6%, si bé és cert que aquesta previsió no incorpora la caiguda recent dels preus del petroli, fruit de l’acord de pau entre els EUA i l’Iran. Per al 2027 espera que la inflació es moderi fins al 2,6%.

El mercat laboral espanyol no es veu afectat per les tensions geopolítiques. En les últimes dues quinzenes, fins al 15 de juny, l’afiliació a la Seguretat Social en termes desestacionalitzats ha crescut en uns 80.000 afiliats, un ritme superior a la mitjana mensual de 46.000 de gener-maig, en part impulsat pel procés de regularització. D’altra banda, l’Enquesta trimestral de costos laborals recull una acceleració dels costos en el 1T: el cost laboral per treballador va créixer un 4,5% interanual (6 dècimes més que en el 4T), mentre que el cost laboral per hora efectiva ho va fer un 4,8% (5 dècimes més). Per part seva, les vacants van augmentar un 4,5% (7 dècimes menys), fins prop de 160.000, amb un creixement especialment intens en la construcció i el comerç.

Última actualització: 19 juny 2026 - 13:00Lleu caiguda de les compravendes d’habitatge a l’abril. Les transaccions d’habitatge van registrar una lleu caiguda interanual, la quarta consecutiva (–1,8% enfront del –2,2% el mes anterior). Així i tot, l’activitat residencial es manté en nivells molt elevats: en el que portem d’any s’han tancat 231.700 operacions, el segon millor inici d’any des del 2007, només per darrere de la dada del 2025. Per antiguitat, el descens en el que portem d’any és generalitzat, tot i que una mica més acusat en l’habitatge nou (–4,0% enfront del –2,0% en la usada). Per províncies, el comportament és molt heterogeni, si bé cal destacar que, entre els 10 majors mercats residencials, quatre van registrar augments interanuals en l’acumulat de gener-abril (Barcelona, Tarragona, Sevilla i Cadis).

La ràtio de deute públic es redueix en el 1T 2026. El saldo de deute de les Administracions públiques es va situar en el 101,6% del PIB, 1,7 punts menys que un any abans. Aquesta reducció concorda amb les previsions de la majoria dels organismes, que situen el deute, a tancament d’any, lleugerament per sota del 100% del PIB, enfront del 100,6% anotat al tancament del 2025. En concret, CaixaBank Research preveu un descens fins al 99,3% del PIB, mentre que l’AIReF anticipa una caiguda fins al 99,9% del PIB, la Comissió Europea projecta una ràtio del 99,6%, el Govern la situa en el 99,3% i el Banc d’Espanya és una mica més optimista i la situa en el 98,9%. La ràtio de deute sol repuntar en el 1T respecte al tancament de l’any anterior, atès que el Tresor concentra una part rellevant de les seves emissions a l’inici de l’any, la qual cosa avança el ritme de finançament respecte al perfil anual. Així, entre el gener i el març, s’havia completat el 35% de l’objectiu d’emissions brutes (emissions netes més amortitzacions) de mitjà i llarg termini de l’Estratègia del Tresor per al 2026 (objectiu: 176.935 milions d’euros).

- Mercats financers

La Fed va mantenir els tipus sense canvis, però va endurir el missatge i es mou cap a una comunicació més sòbria

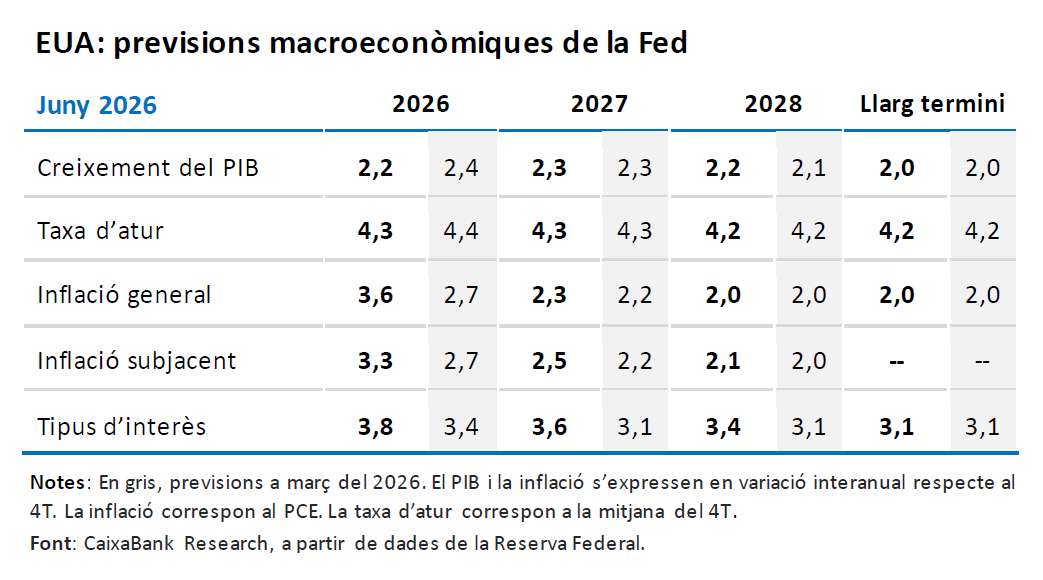

La Reserva Federal va mantenir els tipus sense canvis al juny, però la reunió va confirmar un doble gir des de l’arribada de Warsh. Conjunturalment, la Fed va adoptar un to més dur enfront de la inflació: el comunicat i les previsions van reconèixer una desinflació més lenta i van mostrar preocupació per la seva persistència. El dot plot va reflectir aquest canvi en reduir l’espai per a retallades futures anticipat prèviament, mostrant una major disposició a mantenir una política restrictiva durant més temps (el votant mitjà va passar a descomptar una pujada de tipus enguany). Al mateix temps, Warsh es va esforçar per mostrar un canvi estructural en l’estratègia comunicativa: la Fed va oferir menys orientació explícita sobre la senda dels tipus, amb el propòsit d’un menor precompromís i major marge de maniobra. En la roda de premsa, aquest nou marc va quedar clar: fermesa en l’objectiu de controlar la inflació, però menor visibilitat sobre el ritme i el moment de la futura relaxació monetària. A més, el comunicat es va retallar (eliminant l’orientació futura de tipus) i va utilitzar un llenguatge menys tècnic i més directe; Warsh no va participar en el dot plot i es va anunciar una revisió de les pràctiques de comunicació. El mercat va fer una lectura hawkish de la reunió i va passar a descomptar com a pràcticament segures dues pujades de tipus en els pròxims 12 mesos, repunts en la rendibilitat del deute sobirà i apreciació del dòlar (vegeu la Nota Breve).

L’alleujament geopolític va elevar l’apetència pel risc, tot i que el to hawkish de la Fed va moderar-ne l’impuls. L’anunci d’un acord entre els EUA i l’Iran per a la reobertura de l’estret d’Ormuz va pressionar a la baixa el preu del petroli fins a cotitzacions al voltant dels 80 dòlars/barril, fet que va impulsar l’apetència pel risc i va afavorir l’avanç borsari. Els guanys van estar liderats per les companyies tecnològiques, la qual cosa va beneficiar els índexs asiàtics i nord-americans enfront dels europeus, que van tenir un comportament mixt, però entre els quals va destacar en positiu l’IBEX 35. La setmana també va estar marcada per la reunió de la Fed, que va mantenir els tipus, va mostrar una postura més restrictiva, va augmentar les seves previsions d’inflació, va considerar el creixement econòmic sòlid i va deixar oberta la possibilitat de futures pujades. Les dades macro van reforçar aquest missatge: al maig, els preus d’importació van créixer al major ritme interanual des de l’estiu del 2022, mentre que les vendes al detall van confirmar la resiliència del consum privat. Així, els tipus implícits del mercat monetari van passar a descomptar una primera pujada de tipus de la Fed com a pràcticament segura a l’octubre i una altra amb alta probabilitat a la fi del 1T 2027. A la zona de l’euro, encara s’aposta clarament per una segona pujada del BCE el 2026, si bé a penes se’n descompta ja una tercera. En aquest context, els tipus sobirans van mostrar una evolució divergent a banda i banda de l’Atlàntic: als EUA, van repuntar al llarg de tota la corba, amb aplanament del pendent, mentre que a la zona de l’euro van baixar de forma més continguda i amb un comportament mixt entre països. Tot això va afavorir l’apreciació del dòlar en el seu tipus efectiu nominal, incloent-hi avanços enfront de l’euro al voltant de l’1%, en un context d’ajust en les expectatives de tipus. D’altra banda, el Banc del Japó ens va sorprendre pujant 25 p. b. fins a l’1%, el seu nivell més alt en dècades, mentre que el Banc d’Anglaterra el va deixar en el 3,75% amb un to prudent, el Banc Nacional Suís va prolongar la seva pausa en el 0%, anticipant estabilitat, i també el Riksbank i el Norges Bank van mantenir tipus en l’1,75% i el 4,25%, respectivament, tot i que amb biaix cap a un eventual enduriment (vegeu la Nota Breve).

Principals indicadors financers

18-6-26 12-6-26 Var. setmanal Acumulat 2026 Var. interanual Tipus Tipus 3 mesos Zona euro (Euribor) 2,39 2,38 1 p. b. 36 p. b. 35 p. b. EUA (Libor) 3,68 3,67 +1 p. b. 3 p. b. -64 p. b. Tipus 12 mesos Zona euro (Euribor) 2,75 2,87 -13 p. b. 51 p. b. 64 p. b. EUA (Libor) 3,88 3,91 -3 p. b. 46 p. b. -18 p. b. Tipus 2 anys Alemanya 2,61 2,62 -1 p. b. 49 p. b. 77 p. b. EUA 4,18 4,08 +10 p. b. 71 p. b. 24 p. b. Tipus 10 anys Alemanya 2,93 3,00 -6 p. b. 8 p. b. 41 p. b. EUA 4,45 4,48 -3 p. b. 28 p. b. 6 p. b. Espanya 3,35 3,42 -7 p. b. 6 p. b. 17 p. b. Portugal 3,29 3,36 -7 p. b. 14 p. b. 24 p. b. Prima de risc (10 anys) Espanya 42 43 -1 p. b. -1 p. b. -24 p. b. Portugal 36 37 -1 p. b. 7 p. b. -17 p. b. Renda variable S&P 500 7.501 7.431 0,9% 9,6% 25,4% Euro Stoxx 50 6.323 6.188 2,2% 9,2% 21,7% IBEX 35 19.404 18.764 3,4% 11,8% 41,2% PSI 20 9.040 9.094 -0,6% 9,4% 22,3% MSCI emergents 1.790 1.716 4,3% 27,5% 52,0% Divises EUR/USD (dòlars per euro) 1,146 1,157 -1,0% -2,5% -0,3% EUR/GBP (lliures per euro) 0,868 0,863 0,6% -0,5% 1,6% USD/CNY (yuans per dòlar) 6,768 6,763 0,1% -3,1% -5,8% USD/MXN (peso per dòlar) 17,366 17,229 0,8% -3,6% -8,8% Matèries Primeres Índex global 126,9 129,4 -1,9% 15,7% 18,2% Brent a un mes 79,9 $/barril 87,3 $/barril -8,6% 31,2% 1,3% Gas n. a un mes 40,5 €/MWh 46,8 €/MWh -13,4% 43,9% -2,7% Font: CaixaBank Research, a partir de dades de Bloomberg.

Dades previstes del 22 al 28 de juny del 2026

Data País Indicador Període Previsió Última dada 22 Zona euro Avanç de confiança del consumidor Juny -17,0 -19,0 23 Espanya Balança de pagaments i PIIN 1T - - Espanya Comerç exterior de béns Abril - ‐4.372 mil Zona euro Avanç PMI compost Juny - 48,5 EUA Avanç PMI compost Juny - 51,5 24 Espanya Producció del sector serveis (IPSS) Abril - - Alemanya Ifo sentiment empresarial Juny 85,5 84,9 25 Espanya Desglossament del PIB (interanual) 1T - 2,7% 26 Espanya Crèdits, dipòsits i morositat 1T - - Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.