Semana del 28 de febrero al 7 de marzo de 2025

- El sector servicios en España mantiene un ritmo de avance sólido, mientras que la industria tropezó en el arranque de 2025

- La actividad económica modera su crecimiento por la incertidumbre geopolítica

- Aumenta la volatilidad en política económica y, con ella, la del mercado

- Economía española

El sector servicios en España mantiene un ritmo de avance sólido, mientras que la industria tropezó en el arranque de 2025

En febrero, el PMI de servicios aumentó 1,3 puntos, hasta los 56,2, y se mantiene cómodamente dentro de la zona de expansión (por encima de 50). En contraposición, el PMI del sector manufacturero se debilitó ligeramente hasta los 49,7 puntos, nivel que sugiere estancamiento, una lectura muy ligada a la debilidad de los mercados exteriores afectados por la incertidumbre geopolítica del momento. Asimismo, en enero, la producción industrial cayó un 1,0% interanual, arrastrada por la caída en la producción de bienes de equipo.

Última actualización: 05 junio 2026 - 13:00Se mantiene el dinamismo del empleo en España en febrero. La afiliación a la Seguridad Social aumentó en febrero en 100.340 personas (un 0,48% intermensual), un incremento algo superior a lo habitual en dicho mes (+0,4% de promedio en 2014-2019) y en línea con el avance en los febreros pospandemia (+0,47% en 2023-2024). En términos desestacionalizados, la subida de 58.735 afiliados es la más elevada desde marzo de 2024, de modo que el aumento promedio de enero-febrero se sitúa en 47.246, por encima del promedio del 4T 2024 (44.522). Por su parte, el paro registrado desestacionalizado cayó en 10.287 personas, con lo que el promedio de enero-febrero mejora el del 4T 2024 (–21.670 vs. –12.661) (véase la Nota Breve).

La nueva concesión de crédito a hogares en España empezó el año con buen pie. En concreto, la nueva producción de crédito a hogares (sin renegociaciones) creció en enero un 19,2% interanual (vs. 27,4% en diciembre). De este modo, en el acumulado de 12 meses los nuevos préstamos han aumentado un notable 18,4% interanual. El dinamismo se dio tanto en el segmento vivienda como en el de consumo. Así, el importe de nuevas hipotecas creció en enero un 28,2% respecto a enero de 2024 (+34,3% interanual en diciembre). Por su parte, el nuevo crédito con finalidad consumo creció en enero un 16,1% interanual.

El precio de la vivienda se dispara a finales de 2024. El precio de la vivienda se aceleró en el 4T 2024, con un crecimiento interanual del 11,3% (frente al 8,2% del trimestre anterior), la tasa más alta desde el inicio de la serie en 2007. En 2024, los precios aumentaron un 8,4%, más del doble que en 2023 (4,0%). Por tipo de vivienda, el repunte fue generalizado en el 4T 2024, con incrementos a dos dígitos tanto de la vivienda nueva (12,3% frente a 9,8%) como de la de segunda mano (11,1% frente a 7,9%). Todas las comunidades autónomas experimentaron una aceleración en los precios en el último trimestre del año. Andalucía, Aragón y Navarra registraron los mayores incrementos, con subidas en torno al 13% interanual, mientras que Baleares, Castilla-La Mancha y Extremadura presentaron los aumentos más moderados, en un rango del 8,6% al 9,1%.

Última actualización: 12 junio 2026 - 13:10 - Economía internacional

La actividad económica modera su crecimiento por la incertidumbre geopolítica

En febrero, el PMI compuesto de actividad global se situó en 51,5 puntos, 3 décimas por debajo del mes anterior. Tanto el sector manufacturero como el de servicios contribuyeron positivamente a la expansión de la actividad, aunque en el caso del segundo sector el crecimiento se moderó al ritmo más bajo en 14 meses. A nivel geográfico, en EE. UU. se produjo una ligera caída (pero sigue en terreno de expansión) y la eurozona siguió dando muestras de debilidad, a excepción de España. Por su parte, en China las medidas de estímulo económico del Gobierno siguieron favoreciendo el crecimiento, aunque su efecto se ha ido diluyendo con los meses. Por otro lado, los precios de producción volvieron a incrementarse y especialmente en EE. UU., donde algunas compañías apuntaron a la subida de precios de los proveedores en anticipación a posibles aranceles.

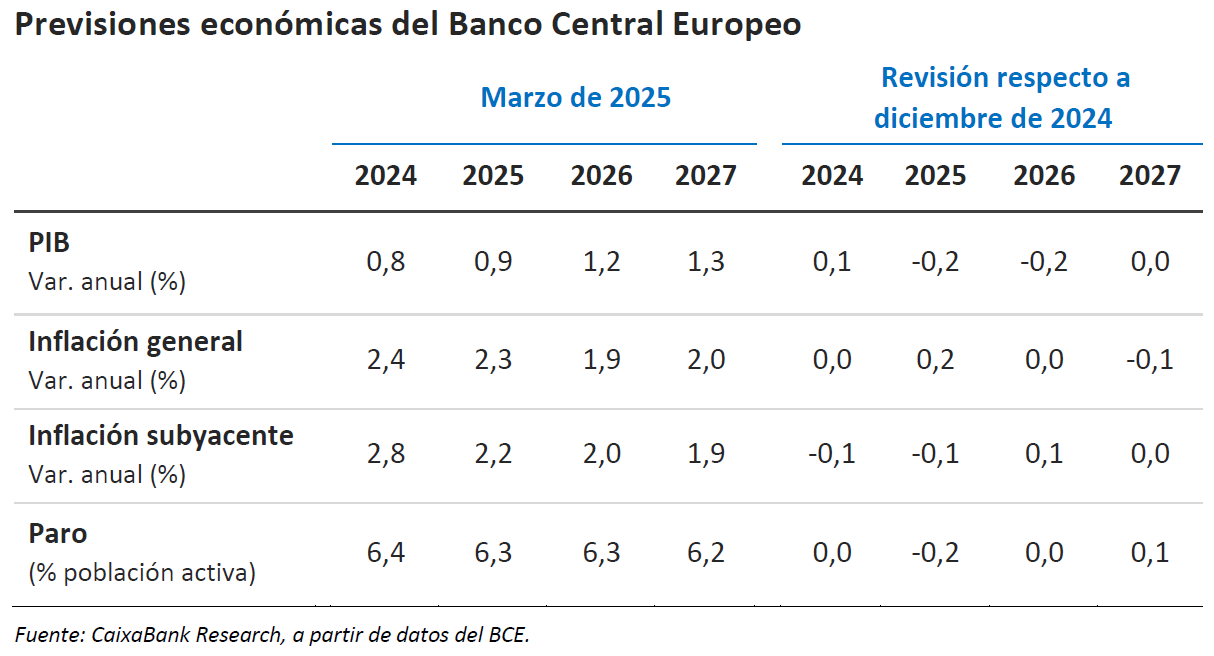

Última actualización: 05 junio 2026 - 13:00El BCE revisa al alza la inflación y a la baja el crecimiento, pero en las previsiones no ha tenido en cuenta el estímulo fiscal en Alemania. En su informe, el BCE señala que la actual incertidumbre geopolítica puede tener un efecto negativo para el crecimiento en la eurozona en los próximos años. Ha rebajado su previsión de crecimiento en 2 décimas para 2025 y 2026 hasta el 0,9% y 1,2%, respectivamente, y mantiene el 1,3% para 2027. Mientras que ha revisado al alza la inflación general para 2025 por los precios de la energía, pero mantiene su estimación para los dos próximos años. El BCE sitúa el balance de riesgo para el crecimiento a la baja, aunque Lagarde dijo en la rueda de prensa que no han tenido en cuenta en las previsiones el impulso fiscal anunciado por Alemania y el plan ReArm Europe de la Comisión Europea; esto impulsaría el crecimiento de la economía europea, pero también podría elevar las presiones inflacionistas. También hemos conocido esta semana la evolución de los precios en febrero, donde tanto la inflación general como la núcleo descendieron 1 décima (algo menos de lo esperado), hasta el 2,4% y el 2,6% interanual, respectivamente. Entre las tres grandes economías, destacó el notable ajuste de la inflación en Francia (–0,9 p. p., hasta el 1,8% interanual), mientras que en Alemania e Italia las tasas de crecimiento interanual se mantuvieron en los niveles de enero (2,8% y 1,7% interanual, respectivamente) (véase la Nota Breve).

Los Estados miembros secundaron en un Consejo Europeo extraordinario el paquete de medidas en materia de defensa presentado por la Comisión. El denominado plan ReArm Europe incluye la activación de la «cláusula de escape» en las reglas fiscales, que podría liberar hasta 650.000 millones de euros de gasto nacional en defensa los próximos cuatro años, y la creación de un nuevo fondo para financiar las necesidades comunes de defensa, dotado con préstamos por valor de 150.000 millones de euros. En esta línea, la posible nueva coalición de Gobierno en Alemania (CDU/CSU y SPD) llevará una propuesta la semana que viene al Bundestag para que el gasto en defensa en exceso del 1% del PIB no compute para el límite de endeudamiento anual, así como la creación de un fondo de 500.000 millones de euros para financiar infraestructuras estratégicas.

Las tensiones comerciales globales aumentan. EE. UU. reinstauró los aranceles de 25% a las importaciones de origen canadiense y mexicano, tras haberlas puesto en pausa durante un mes, alegando que ambos países no han tomado medidas suficientes para desincentivar el flujo de fentanilo hacia EE. UU. Posteriormente, acordó extender un mes más (hasta el 2 de abril) la entrada en vigor de la subida de los aranceles a los productos que cumplan el acuerdo comercial USMCA (que incluye las importaciones de coches y partes de automóviles). En respuesta, Canadá impuso un arancel del 25% sobre bienes estadounidenses valorados en 30.000 millones de dólares canadienses, con la posibilidad de incrementarlo hasta 125.000 millones, mientras que México responderá con medidas que anunciará este fin de semana. La Casa Blanca también impuso un 10% adicional en aranceles a las importaciones chinas, por las cuales el país asiático respondió con gravámenes del 10%-15% a productos agrícolas.

La incertidumbre arancelaria cala en la economía estadounidense. Los primeros datos que reflejaron la incertidumbre fueron los índices de confianza (veáse el Pulso de la semana anterior), a los cuales le siguió el ISM de manufacturas de febrero, que cayó del 50,9 al 50,3. También apuntan a malas perspectivas para los próximos meses la caída del componente de nuevos pedidos y el repunte del índice de precios pagados. Por otro lado, el déficit comercial se amplió en enero de 98.000 millones de dólares a 131.400 millones por un aumento significativo en las importaciones (+10% intermensual), a medida que las empresas están tratando de anticiparse a los nuevos aranceles. Por otro lado, el sector servicios se ha mostrado más resiliente, con el ISM de febrero aumentando hasta el 53,5 (desde 52,8 en enero). El foco de atención de esta semana en datos macroeconómicos es la evolución del empleo en febrero, que se publica el viernes por la tarde, mientras la encuesta ADP sobre empleos privados no agrícolas recogió una caída significativa de la creación de empleo (77.000 en febrero vs. 186.000 en enero).

- Mercados financieros

Aumenta la volatilidad en política económica y, con ella, la del mercado

Los inversores continúan al albur de las noticias políticas a la hora de tomar sus decisiones. Así, el anuncio de los tres mayores partidos alemanes de que reformarán la Constitución (con el Parlamento saliente) para permitir un mayor gasto público en defensa e infraestructuras supuso un repunte intradiario sin precedentes en la rentabilidad del bono soberano alemán a 10 años (de casi +30 p. b.), que en la semana acumula un alza de más de 40 p. b. Esta subida se trasladó también a los bonos del resto de países de la eurozona, aunque los diferenciales periféricos incluso se estrecharon levemente, y presionó al alza los precios de la deuda en todas las economías desarrolladas (las referencias a 10 años de EE. UU., Reino Unido y Japón repuntan 7, 17 y 16 p. b., respectivamente). El movimiento también supuso un fuerte apuntamiento de pendientes y la pendiente 10-2 años alemana lo hizo en más de 20 p. b. También los implícitos del mercado monetario recogieron este cambio, pasando a descontar unos tipos de intervención algo mayores en la eurozona (donde, tras la reunión del BCE, se espera que el tipo depo a final de año se sitúe en el 2% en vez del 1,75%, como se esperaba la semana pasada) y menores en EE. UU. (donde ya se descuentan hasta tres bajadas de tipos de la Fed este año). En el mercado de divisas, este movimiento favoreció la apreciación del euro, que frente al dólar acumuló una apreciación del 4% en la semana, si bien frente al resto de divisas su apreciación ha sido menos acusada. El dólar, por su parte, se depreció en su tipo efectivo nominal más de un 3%, después de que las idas y vueltas de Trump con los aranceles a México y Canadá supusieron la apreciación de sus divisas en más de un 1%. En cuanto a la renta variable, la semana fue mixta por geografías. Si en Europa los índices francés o alemán se beneficiaron del anuncio de mayor inversión pública en Alemania y la previsible relajación de las exigencias de consolidación fiscal de la UE, en EE. UU. la incertidumbre respecto a los aranceles lastró el desempeño de los principales índices, que se situaron por debajo del nivel al que estaban cuando Trump ganó las elecciones en noviembre. Por otro lado, los índices bursátiles de las economías emergentes registraron avances generalizados, tanto en Latinoamérica como en Asia, donde destacó el Hang Seng, gracias a las buenas expectativas de los inversores para la IA en China. Por último, en el mercado de materias primas, caídas del petróleo y, en la referencia europea, del gas natural (TTF holandés). En el caso de este último, bajó más de un 10% en la semana y ya acumula una caída de más del 35% desde sus máximos del año a mediados de febrero, por la expectativa de que la paz en Ucrania suponga que el gas ruso vuelva a fluir hacia la UE.

El BCE bajó los tipos en 25 p. b. y evitó comprometerse en el actual contexto volátil. Como se esperaba, el BCE bajó en su reunión de ayer los tipos de interés en 25 p. b. y dejó el tipo depo en el 2,50%, fundamentado en la buena marcha de la desinflación (véase la Nota Breve). El BCE eliminó su referencia a que la política monetaria, después de este recorte, seguiría siendo restrictiva y considera ahora que esta es «considerablemente menos restrictiva». Lagarde explicó que el BCE se encuentra ahora entre dos aguas: los efectos de unos tipos elevados aún se dejan notar, si bien la evidencia de la distensión cada vez va siendo más importante. Por ello, en un contexto de elevada volatilidad e incertidumbre de la política económica, Lagarde enfatizó que el BCE no puede comprometerse en ningún sentido y que seguirán siendo dependientes de los datos para decidir si pausar o volver a bajar en próximas reuniones. Por otro lado, Lagarde aclaró que en el seno del Consejo de Gobierno no están considerando el eventual efecto de la reducción del balance en la orientación de la política monetaria, toda vez que el mercado está absorbiendo de forma gradual y sin tensiones la deuda pública que el BCE está dejando de comprar. También explicó que el BCE no está preocupado por el reciente repunte en la rentabilidad de la deuda alemana, ya que este no ha supuesto por ahora un aumento en los diferenciales periféricos y la principal preocupación del BCE en el mercado de deuda pública es el riesgo de fragmentación. El mercado hizo una lectura levemente tensionadora del comunicado y espera ahora que el tipo depo toque un suelo en el 2% a finales de año (frente al 1,75% hace una semana) (véase la Nota Breve).

Principales indicadores financieros

6-3-25 28-2-25 Var. semanal Acumulado 2025 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,51 2,46 5 -20 -142 EE. UU. (SOFR) 4,29 4,32 -3 -2 -103 Tipos 12 meses Eurozona (Euribor) 2,45 2,39 +5 -1 -130 EE. UU. (SOFR) 3,97 4,13 -16 -21 -103 Tipos 2 años Alemania 2,25 2,03 +22 17 -58 EE. UU. 3,96 3,99 -3 -28 -54 Tipos 10 años Alemania 2,83 2,41 43 47 53 EE. UU. 4,28 4,21 7 -29 20 España 3,45 3,05 40 39 33 Portugal 3,35 2,94 41 50 39 Prima de riesgo (10 años) España 62 64 -2 -8 -20 Portugal 52 53 -2 4 -14 Renta variable (porcentaje) S&P 500 5.739 5.955 -3,6% -2,4% 11,3% Euro Stoxx 50 5.520 5.464 1,0% 12,8% 11,0% IBEX 35 13.234 13.347 -0,8% 14,7% 28,2% PSI 20 6.690 6.800 -1,6% 4,9% 8,0% MSCI emergentes 1.131 1.097 3,1% 5,2% 9,8% Divisas (porcentaje) EUR/USD dólares por euro 1,079 1,038 4,0% 4,2% -1,5% EUR/GBP libras por euro 0,837 0,825 1,5% 1,2% -2,0% USD/CNY yuanes por dólar 7,242 7,278 -0,5% -0,8% 0,7% USD/MXN pesos por dólar 20,290 20,551 -1,3% -2,6% 20,2% Materias Primas (porcentaje) Índice global 104,5 102,8 1,7% 5,8% 6,3% Brent a un mes $/barril 69,5 73,2 -5,1% -6,9% -16,3% Gas n. a un mes €/MWh 38,2 44,3 -13,7% -21,8% 47,1% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

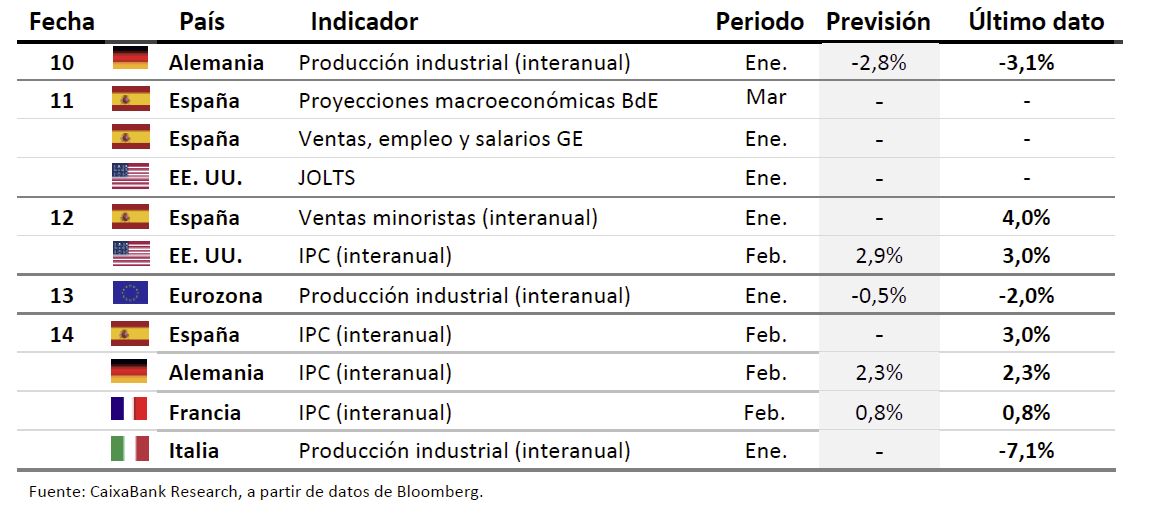

Datos previstos del 10 al 16 de marzo de 2025

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.