Setmana del 28 de febrer al 7 de març del 2025

- El sector serveis a Espanya manté un ritme d’avanç sòlid, mentre que la indústria va ensopegar en l’arrencada del 2025

- L’activitat econòmica modera el creixement per la incertesa geopolítica

- Augmenta la volatilitat en política econòmica i, amb ella, la del mercat

- Economia espanyola

El sector serveis a Espanya manté un ritme d’avanç sòlid, mentre que la indústria va ensopegar en l’arrencada del 2025

Al febrer, el PMI de serveis va augmentar 1,3 punts, fins als 56,2, i es manté còmodament dins de la zona d’expansió (per sobre de 50). En contraposició, el PMI del sector manufacturer es va afeblir lleugerament fins als 49,7 punts, nivell que suggereix estancament, una lectura molt lligada a la debilitat dels mercats exteriors afectats per la incertesa geopolítica del moment. Així mateix, al gener, la producció industrial va caure un 1,0% interanual, arrossegada per la caiguda de la producció de béns d’equipament.

Última actualització: 05 juny 2026 - 13:00Es manté el dinamisme de l’ocupació a Espanya al febrer. L’afiliació a la Seguretat Social va augmentar el febrer en 100.340 persones (un 0,48% intermensual), un increment una mica superior a l’habitual aquest mes (+0,4% de mitjana el 2014-2019) i en línia amb l’avanç dels febrers postpandèmia (+0,47% el 2023-2024). En termes desestacionalitzats, la pujada de 58.735 afiliats és la més elevada des del març del 2024, de manera que l’augment mitjà de gener-febrer se situa en 47.246, per sobre de la mitjana del 4T 2024 (44.522). Per la seva banda, l’atur registrat desestacionalitzat va caure en 10.287 persones, de manera que la mitjana de gener-febrer millora la del 4T 2024 (–21.670 vs. –12.661) (vegeu la Nota Breve).

La nova concessió de crèdit a llars a Espanya va començar l’any amb bon peu. En concret, la nova producció de crèdit a llars (sense renegociacions) va créixer al gener un 19,2% interanual (vs. 27,4% al desembre). D’aquesta manera, en l’acumulat de 12 mesos, els nous préstecs han augmentat un notable 18,4% interanual. El dinamisme es va donar tant al segment habitatge com al de consum. Així, l’import de noves hipoteques va créixer al gener un 28,2% respecte al gener del 2024 (+34,3% interanual al desembre). Per part seva, el nou crèdit amb finalitat consum va créixer al gener un 16,1% interanual.

El preu de l’habitatge es dispara a finals del 2024. El preu de l’habitatge es va accelerar en el 4T 2024, amb un creixement interanual de l’11,3% (enfront del 8,2% del trimestre anterior), la taxa més alta des de l’inici de la sèrie el 2007. El 2024, els preus van augmentar un 8,4%, més del doble que el 2023 (4,0%). Per tipus d’habitatge, el repunt va ser generalitzat en el 4T 2024, amb increments a dos dígits tant de l’habitatge nou (12,3% davant del 9,8%) com del de segona mà (11,1% davant del 7,9%). Totes les comunitats autònomes van experimentar una acceleració en els preus el darrer trimestre de l’any. Andalusia, Aragó i Navarra van registrar els increments més elevats, amb pujades al voltant del 13% interanual, mentre que les Balears, Castella-la Manxa i Extremadura van presentar els augments més moderats, en un rang del 8,6% al 9,1%.

Última actualització: 12 juny 2026 - 13:10 - Economia internacional

L’activitat econòmica modera el creixement per la incertesa geopolítica

Al febrer, el PMI compost d’activitat global es va situar a 51,5 punts, 3 dècimes per sota del mes anterior. Tant el sector manufacturer com el de serveis van contribuir positivament a l’expansió de l’activitat, tot i que en el cas del segon sector el creixement es va moderar al ritme més baix en 14 mesos. A nivell geogràfic, als EUA es va produir una lleugera caiguda (però continua en terreny d’expansió) i la zona de l’euro va continuar donant mostres de feblesa, a excepció d’Espanya. Per la seva banda, a la Xina les mesures d’estímul econòmic del Govern van continuar afavorint-ne el creixement, tot i que el seu efecte s’ha diluït amb els mesos. D’altra banda, els preus de producció es van tornar a incrementar i especialment als EUA, on algunes companyies van apuntar a la pujada de preus dels proveïdors en anticipació de possibles aranzels.

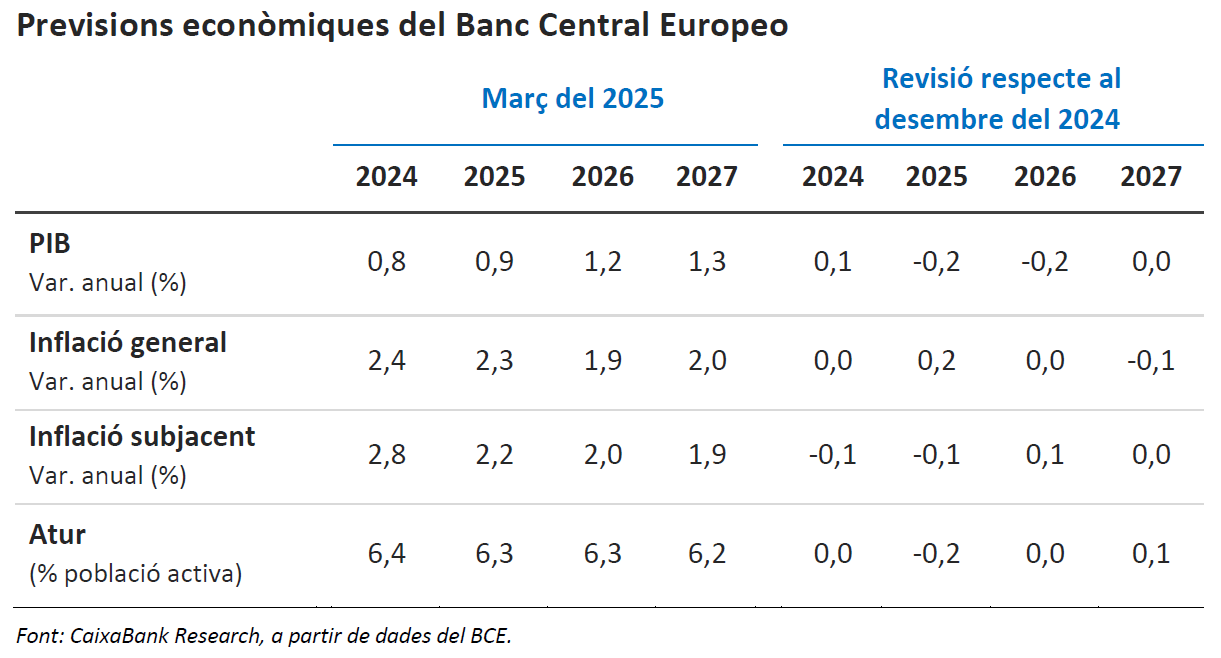

Última actualització: 05 juny 2026 - 13:00El BCE revisa a l’alça la inflació i a la baixa el creixement, però en les previsions no ha tingut en compte l’estímul fiscal a Alemanya. Al seu informe, el BCE assenyala que l’actual incertesa geopolítica pot tenir un efecte negatiu per al creixement a la zona de l’euro els propers anys. Ha rebaixat la previsió de creixement en 2 dècimes per al 2025 i el 2026 fins al 0,9% i 1,2%, respectivament, i manté l’1,3% per al 2027. Mentre que ha revisat a l’alça la inflació general per al 2025 pels preus de l’energia, però manté la seva estimació per als dos propers anys. El BCE situa el balanç de risc per al creixement a la baixa, tot i que Lagarde va dir a la roda de premsa que no han tingut en compte en les previsions l’impuls fiscal anunciat per Alemanya i el pla ReArm Europe de la Comissió Europea; això impulsaria el creixement de l’economia europea, però també podria elevar les pressions inflacionistes. També hem conegut aquesta setmana l’evolució dels preus al febrer, on tant la inflació general com la nucli van baixar 1 dècima (una mica menys del que s’esperava), fins al 2,4% i el 2,6% interanual, respectivament. Entre les tres grans economies, va destacar el notable ajust de la inflació a França (–0,9 p. p., fins a l’1,8% interanual), mentre que a Alemanya i Itàlia les taxes de creixement interanual es van mantenir als nivells de gener (2,8% i 1,7% interanual, respectivament) (vegeu la Nota Breve).

Els Estats membres van secundar en un Consell Europeu extraordinari el paquet de mesures en matèria de defensa presentat per la Comissió. L’anomenat pla ReArm Europe inclou l’activació de la «clàusula d’escapament» a les regles fiscals, que podria alliberar fins a 650.000 milions d’euros de despesa nacional en defensa els quatre anys vinents, i la creació d’un nou fons per finançar les necessitats comunes de defensa, dotat amb préstecs per valor de 150.000 milions d’euros. En aquesta línia, la possible nova coalició de Govern a Alemanya (CDU/CSU i SPD) portarà una proposta la setmana que ve al Bundestag perquè la despesa en defensa en excés de l’1% del PIB no computi per al límit d’endeutament anual, així com la creació d’un fons de 500.000 milions d’euros per finançar infraestructures estratègiques.

Les tensions comercials globals augmenten. Els EUA van reinstaurar els aranzels del 25% a les importacions d’origen canadenc i mexicà, després d’haver-les posat en pausa durant un mes, al·legant que els dos països no han pres mesures suficients per desincentivar el flux de fentanil cap als EUA. Posteriorment, va acordar estendre un mes més (fins al 2 d’abril) l’entrada en vigor de la pujada dels aranzels als productes que compleixin l’acord comercial USMCA (que inclou les importacions de cotxes i comunicats d’automòbils). En resposta, Canadà va imposar un aranzel del 25% sobre béns nord-americans valorats en 30.000 milions de dòlars canadencs, amb la possibilitat d’incrementar-lo fins a 125.000 milions, mentre que Mèxic respondrà amb mesures que anunciarà aquest cap de setmana. La Casa Blanca també va imposar un 10% addicional en aranzels a les importacions xineses, per les quals el país asiàtic va respondre amb gravàmens del 10%-15% a productes agrícoles.

La incertesa aranzelària cala en l’economia nord-americana. Les primeres dades que van reflectir la incertesa van ser els índexs de confiança (vegeu el Pulso de la setmana anterior), als quals va seguir l’ISM de manufactures del febrer, que va caure del 50,9 al 50,3. També apunten a males perspectives per als propers mesos la caiguda del component de noves comandes i el repunt de l’índex de preus pagats. D’altra banda, el dèficit comercial es va ampliar al gener de 98.000 milions de dòlars a 131.400 milions per un augment significatiu en les importacions (+10% intermensual), a mesura que les empreses intenten anticipar-se als nous aranzels. D’altra banda, el sector serveis s’ha mostrat més resilient, amb l’ISM del febrer augmentant fins al 53,5 (des del 52,8 al gener). El focus d’atenció d’aquesta setmana en dades macroeconòmiques és l’evolució de l’ocupació al febrer, que es publica divendres a la tarda, mentre que l’enquesta ADP sobre llocs de treball privats no agrícoles va recollir una caiguda significativa de la creació d’ocupació (77.000 al febrer vs. 186.000 al gener).

- Mercats financers

Augmenta la volatilitat en política econòmica i, amb ella, la del mercat

Els inversors continuen a l’atzar de les notícies polítiques a l’hora de prendre decisions. Així, l’anunci dels tres partits alemanys més grans que reformaran la Constitució (amb el Parlament sortint) per permetre una despesa pública més elevada en defensa i infraestructures va suposar un repunt intradiari sense precedents en la rendibilitat del bo sobirà alemany a 10 anys (de gairebé +30 p. b.), que durant la setmana acumula una alça de més de 40 p. b. Aquesta pujada es va traslladar també als bons de la resta de països de la zona de l’euro, tot i que els diferencials perifèrics fins i tot es van estrènyer lleument, i va pressionar a l’alça els preus del deute en totes les economies desenvolupades (les referències a 10 anys dels EUA, el Regne Unit i el Japó repunten 7, 17 i 16 p. b., respectivament). El moviment també va suposar un fort apuntament de pendents i el pendent 10-2 anys alemany ho va fer en més de 20 p. b. També els implícits del mercat monetari van recollir aquest canvi, passant a descomptar uns tipus d’intervenció una mica més grans a la zona de l’euro (on, després de la reunió del BCE, s’espera que el tipus depo a final d’any se situï en el 2% en comptes de l’1,75%, com s’esperava la setmana passada) i menors als EUA (on ja es descompten fins a tres baixades de tipus de la Fed enguany). Al mercat de divises, aquest moviment va afavorir l’apreciació de l’euro, que davant el dòlar va acumular-ne una del 4% durant la setmana, si bé davant la resta de divises la seva apreciació ha estat menys acusada. El dòlar, per la seva banda, es va depreciar en el tipus efectiu nominal més d’un 3%, després que les anades i tornades de Trump amb els aranzels a Mèxic i Canadà van suposar l’apreciació de les respectives divises en més d’un 1%. Pel que fa a la renda variable, la setmana va ser mixta per geografies. Si a Europa els índexs francès o alemany es van beneficiar de l’anunci de més inversió pública a Alemanya i la previsible relaxació de les exigències de consolidació fiscal de la UE, als EUA la incertesa respecte als aranzels va llastar l’acompliment dels principals índexs, que es van situar per sota del nivell al qual eren quan Trump va guanyar les eleccions al novembre. D’altra banda, els índexs borsaris de les economies emergents van registrar avanços generalitzats, tant a Llatinoamèrica com a Àsia, on va destacar el Hang Seng, gràcies a les bones expectatives dels inversors per a la IA a la Xina. Finalment, al mercat de matèries primeres, caigudes del petroli i, a la referència europea, del gas natural (TTF holandès). En el cas del gas, va baixar més d’un 10% durant la setmana i ja acumula una caiguda de més del 35% des dels màxims de l’any a mitjan febrer, per l’expectativa que la pau a Ucraïna suposi que el gas rus torni a fluir cap a la UE.

El BCE va baixar els tipus a 25 p. b. i va evitar comprometre’s en el context volàtil actual. Com s’esperava, el BCE va baixar a la reunió d’ahir els tipus d’interès a 25 p. b. i va deixar el tipus depo al 2,50%, fonamentat en la bona marxa de la desinflació (vegeu la Nota Breve). El BCE va eliminar la seva referència al fet que la política monetària, després d’aquesta retallada, continuaria sent restrictiva i ara considera que aquesta és «considerablement menys restrictiva». Lagarde va explicar que el BCE es troba ara entre dues aigües: els efectes d’uns tipus elevats encara es deixen notar, si bé l’evidència de la distensió cada cop és més important. Per això, en un context d’elevada volatilitat i incertesa de la política econòmica, Lagarde va emfatitzar que el BCE no es pot comprometre en cap sentit i que continuaran sent dependents de les dades per decidir si pausar o tornar a baixar en properes reunions. D’altra banda, Lagarde va aclarir que al si del Consell de Govern no estan considerant l’eventual efecte de la reducció del balanç en l’orientació de la política monetària, atès que el mercat està absorbint de manera gradual i sense tensions el deute públic que el BCE està deixant de comprar. També va explicar que el BCE no està preocupat pel recent repunt en la rendibilitat del deute alemany, ja que no ha suposat ara com ara un augment en els diferencials perifèrics i la principal preocupació del BCE al mercat de deute públic és el risc de fragmentació. El mercat va fer una lectura lleument tensionadora del comunicat i espera ara que el tipus depo toqui sostre en el 2% a finals d’any (enfront de l’1,75% fa una setmana) (vegeu la Nota Breve).

Principales indicadores financieros

6-3-25 28-2-25 Var. setmanal Acumulat 2025 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 2,51 2,46 5 -20 -142 EUA (Libor) 4,29 4,32 -3 -2 -103 Tipus 12 mesos Zona euro (Euribor) 2,45 2,39 +5 -1 -130 EUA (Libor) 3,97 4,13 -16 -21 -103 Tipus 2 anys Alemanya 2,25 2,03 +22 17 -58 EUA 3,96 3,99 -3 -28 -54 Tipus 10 anys Alemanya 2,83 2,41 43 47 53 EUA 4,28 4,21 7 -29 20 Espanya 3,45 3,05 40 39 33 Portugal 3,35 2,94 41 50 39 Prima de risc (10 anys) Espanya 62 64 -2 -8 -20 Portugal 52 53 -2 4 -14 Renda variable (percentatge) S&P 500 5.739 5.955 -3,6% -2,4% 11,3% Euro Stoxx 50 5.520 5.464 1,0% 12,8% 11,0% IBEX 35 13.234 13.347 -0,8% 14,7% 28,2% PSI 20 6.690 6.800 -1,6% 4,9% 8,0% MSCI emergents 1.131 1.097 3,1% 5,2% 9,8% Divises (percentatge) EUR/USD dòlars per euro 1,079 1,038 4,0% 4,2% -1,5% EUR/GBP lliures per euro 0,837 0,825 1,5% 1,2% -2,0% USD/CNY yuans per dòlar 7,242 7,278 -0,5% -0,8% 0,7% USD/MXN peso per dòlar 20,290 20,551 -1,3% -2,6% 20,2% Matèries Primeres (percentatge) Índex global 104,5 102,8 1,7% 5,8% 6,3% Brent a un mes $/barril 69,5 73,2 -5,1% -6,9% -16,3% Gas n. a un mes €/MWh 38,2 44,3 -13,7% -21,8% 47,1% Font: CaixaBank Research, a partir de dades de Bloomberg.

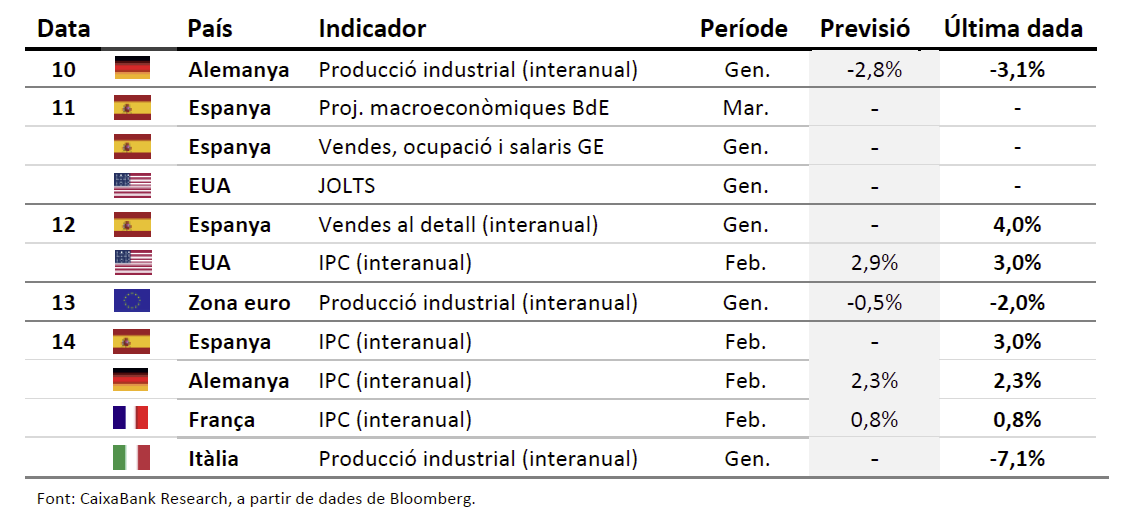

Dades previstes del 10 al 16 de març del 2025

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.