Setmana del 21 al 28 de febrer del 2025

- Bon avanç de l’activitat del sector serveis a Espanya en l’últim mes del 2024

- Alemanya, davant el repte de dur a terme reformes importants amb un Parlament molt fragmentat

- Es redueix l’apetència pel risc a mesura que creix la por a les polítiques de Trump

- Economia espanyola

Bon avanç de l’activitat del sector serveis a Espanya en l’últim mes del 2024

Al desembre, l’índex de producció del sector serveis, indicador que mesura l’evolució del valor afegit al sector, va créixer un 0,9% intermensual, per sobre de l’avanç del 0,1% del mes anterior. L’avanç es va recolzar, principalment, en els sectors de comerç al detall (+1,5% intermensual), a l’engròs (+1,2%) i transport i emmagatzematge (+1,2%). En sentit contrari, va destacar el retrocés de les activitats immobiliàries (–2,3%). En el conjunt del 4T 2024, l’indicador va créixer un 2,1% respecte al trimestre anterior.

Lleuger repunt de la inflació al febrer a Espanya, tot i que per sota del que s’esperava. La inflació general va pujar 1 dècima al febrer fins a situar-se en el 3,0% interanual, segons l’indicador avançat de l’IPC publicat per l’INE. La pujada de la inflació general es deu principalment a la pujada dels preus de l’electricitat, mentre que els carburants han contribuït a la baixa. Malgrat el repunt, la inflació subjacent (que exclou energia i aliments no elaborats) va caure 3 dècimes fins al 2,1% interanual, el registre més baix des del desembre del 2021. Tant la dada d’inflació general com la d’inflació subjacent es troben per sota del rang esperat per CaixaBank Research (vegeu la Nota Breve).

Última actualització: 04 maig 2026 - 13:28La morositat a Espanya va finalitzar 2024 en el 3,32%, un registre molt contingut i inferior al tancament del 2023. La taxa de morositat del crèdit al sector privat va baixar 6 p. b. respecte al novembre del 2024, fins a situar-se en el 3,32% al desembre. El descens es va deure, sobretot, al menor volum de dubtosos (–938 milions d’euros), la qual cosa va compensar àmpliament la reducció del saldo viu de crèdit (–7.400 milions d’euros). Respecte al tancament del 2023 (3,54%), la reducció de la ràtio es va deure, principalment, al menor volum de dubtosos (–2.510 milions d’euros) i, en menor mesura, al major saldo viu del crèdit (+4.000 milions d’euros).

- Economia internacional

Alemanya, davant el repte de dur a terme reformes importants amb un Parlament molt fragmentat

Com s’esperava, Friedrich Merz, líder de la CDU/CSU, va guanyar les eleccions a Alemanya amb el 28,5% dels vots. Amb aquest resultat no pot governar en solitari i l’opció més probable és una Gran Coalició entre la CDU i l’SPD, però el nou Govern afronta desafiaments importants, especialment en matèria de despesa en defensa i reformes fiscals. La ultradreta AfD, amb un històric segon lloc amb el 21% del vot, i Die Linke, amb el 9%, han obtingut prou escons per bloquejar canvis en el «fre de deute» (caldria canviar la Constitució i per a això han de comptar amb el suport de dos terços de totes dues cambres), dificultant la inversió en infraestructura i l’enfortiment militar. A més, la incertesa sobre el futur de l’OTAN i la postura de Trump respecte a Europa han generat preocupació. Merz ha promès reduir la dependència dels EUA i reforçar la UE, però la falta de consens polític i les dificultats econòmiques podrien frenar els seus plans, la qual cosa afectaria negativament la ja afeblida economia alemanya. De fet, l’índex de sentiment econòmic Ifo a Alemanya es va mantenir sense canvis al febrer en un nivell de 85,2, molt per sota del llindar de 100 que apunta a creixements propers a la seva mitjana. Mentrestant, l’índex de sentiment econòmic (ISE) per a la zona de l’euro va pujar 1,0 punts, fins a 96,3 (llindar 100), gràcies a què la millora a Alemanya i França va més que compensar les caigudes a Itàlia i, sobretot, a Espanya.

Última actualització: 29 maig 2026 - 13:24La Comissió Europea ha presentat aquesta setmana les primeres iniciatives en el marc de la Brúixola de Competitivitat, incloent-hi dos paquets de simplificació reguladora per reduir la càrrega administrativa de les empreses en l’àmbit de la sostenibilitat, el nou pacte per a la indústria neta que busca accelerar la descarbonització sense penalitzar la competitivitat industrial, i, dins d’aquest pacte, el pla d’acció d’energia assequible, que persegueix ambiciosos objectius d’estalvi per reduir els elevats preus que afronten les empreses europees. Ara els toca el torn a la discussió i votació d’aquestes iniciatives al Consell i al Parlament Europeu.

L’economia dels EUA va tancar 2024 amb força, però la confiança s’afebleix a l’inici del 2025. La segona estimació del PIB dels EUA va confirmar que l’economia va créixer un 0,6% intertrimestral en el 4T (2,5% interanual). La revisió per components més ressenyable va ser de 2 dècimes a la baixa en el creixement de la inversió no residencial fins al

–0,3% intertrimestral, mentre que les partides de consum privat i públic es van mantenir en cotes positives i elevades i van compensar la caiguda d’inversió. Així, el PIB dels EUA va créixer, de mitjana, un 2,8% el 2024. Malgrat aquesta fortalesa, la incertesa al voltant de les polítiques econòmiques del nou president ha calat en els índexs de sentiment en el 1T 2025: l’índex de confiança del consumidor del Conference Board va patir al febrer la seva pitjor caiguda intertrimestral en més de tres anys (–7 punts) i el PMI de serveis va caure per sota de 50 (terreny de contracció) per primera vegada des de principis del 2023, després del 56,8 del desembre (màxim de tres anys). La notícia positiva va venir de les manufactures, amb una pujada del PMI de 4 dècimes fins a 51,6, encara que aquest increment es relaciona amb un augment de la producció en anticipació a possibles aranzels. En aquest context econòmic, la Cambra de Representants va aprovar, en un vot renyit de 217-215, un pla pressupostari amb el suport de Trump, que inclou tant retallades de despeses com d’impostos. En concret, les baixades d’impostos proposades aconsegueixen els 4,5 bilions de dòlars la dècada vinent, que aniran acompanyades de 2 bilions de dòlars en retallades de la despesa total, mentre que contempla, al seu torn, un augment de la despesa en defensa i control migratori. El projecte de llei ha d’aprovar-se ara al Senat, on podria haver-hi modificacions abans de la seva implementació. - Mercats financers

Es redueix l’apetència pel risc a mesura que creix la por a les polítiques de Trump

El sentiment inversor sembla haver-se agrit des que diverses dades (males dades de vendes al detall, caiguda de la confiança del consumidor, caiguda del PMI o un augment dels sol·licitants de subsidis de desocupació) hagin assenyalat les últimes setmanes que l’economia nord-americana podria estar perdent pistonada, sumat al fet que les diferents amenaces aranzelàries de Trump s’han tornat més intenses i imminents. En aquest context, la rendibilitat del deute sobirà va caure a banda i banda de l’Atlàntic, si bé més intensament als EUA, on va venir, a més, acompanyada d’un aplanament de corbes. En renda variable, els índexs nord-americans van registrar pèrdues, que van ser especialment intenses en el sector tecnològic on, després de la presentació de resultats d’Nvidia (i malgrat els guanys sòlids) els inversors van semblar reavaluar les seves expectatives de guanys de la IA els pròxims anys. Els índexs europeus, per part seva, van mostrar un millor comportament, amb avanços en diversos d’ells i en particular en els índexs ibèrics. En el mercat de divises, l’euro es va depreciar lleugerament enfront del dòlar, pressionat de nou per la possibilitat de majors aranzels des dels EUA, cosa que va llastar de forma més intensa el dòlar canadenc i el real brasiler durant la setmana (–1,5% i –1,8%, respectivament). Finalment, al mercat de matèries primeres, destaca la caiguda en el preu del gas natural, en un context en què la Comissió Europea podria flexibilitzar els objectius de reserves que exigeix als Estats membres i on la major probabilitat d’un acord de pau a Ucraïna podria suposar que eventualment la UE rebés de nou gas rus.

El BCE baixarà els tipus al març i s’acostarà una mica més al terreny neutral. Preveiem que el BCE baixi els tipus d’interès en 25 p. b. (depo en el 2,50%) en la seva reunió de la setmana vinent, tant perquè la inflació continua en la seva trajectòria cap al 2%, en línia amb el que es preveu pel BCE, com per una activitat que continua donant mostres de feblesa en un entorn incert envoltat de riscos i en què les amenaces proteccionistes semblen augmentar en intensitat i imminència. També els mercats financers assignen una probabilitat del 100% a aquesta reducció, de manera que l’atenció de la reunió i la posterior roda de premsa se centraran, previsiblement, a obtenir una mica de llum respecte als pròxims passos. Les declaracions dels diferents membres del Consell de Govern sobre aquest tema estan divergint les últimes setmanes, a mesura que els tipus s’acosten als nivells considerats neutrals. La majoria de les estimacions del BCE i altres bancs centrals coincideixen en el fet que el tipus neutral de la zona de l’euro no se situa per sota de l’1,75%, tot i que el nivell a partir del qual s’entraria en terreny neutral sí que és més discutit i se situaria entre el 2,25% i el 3%. En la reunió, el BCE també actualitzarà les seves previsions macroeconòmiques, per a les quals no esperem grans canvis en la inflació respecte a les estimacions del desembre, però sí que hauríem de veure una lleu revisió a la baixa en el creixement econòmic per al 2025, ja que el creixement en el 4T 2024 va ser menor del que el BCE esperava (vegeu la Nota Breve).

Principals indicadors financers

27-2-25 21-2-25 Var. setmanal Acumulat 2025 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 2,49 2,52 -4 -23 -145 EUA (Libor) 4,32 4,32 +0 1 -101 Tipus 12 mesos Zona euro (Euribor) 2,41 2,46 -5 -5 -134 EUA (Libor) 4,13 4,22 -9 -4 -94 Tipus 2 anys Alemanya 2,04 2,11 -7 -4 -86 EUA 4,05 4,20 -15 -19 -57 Tipus 10 anys Alemanya 2,41 2,47 -6 5 0 EUA 4,26 4,43 -17 -31 1 Espanya 3,05 3,10 -5 -2 -24 Portugal 2,94 2,91 3 9 -18 Prima de risc (10 anys) Espanya 63 63 1 -6 -25 Portugal 53 44 8 5 -19 Renda variable (percentatge) S&P 500 5.862 6.013 -2,5% -0,3% 15,0% Euro Stoxx 50 5.473 5.475 0,0% 11,8% 12,2% IBEX 35 13.271 12.952 2,5% 15,0% 32,7% PSI 20 6.844 6.711 2,0% 7,3% 11,1% MSCI emergents 1.124 1.147 -2,0% 4,5% 10,1% Divises (percentatge) EUR/USD dòlars per euro 1,040 1,046 -0,6% 0,4% -3,8% EUR/GBP lliures per euro 0,825 0,828 -0,3% -0,3% -3,6% USD/CNY yuans per dòlar 7,287 7,252 0,5% -0,2% 1,4% USD/MXN peso per dòlar 20,487 20,423 0,3% -1,6% 20,1% Matèries Primeres (percentatge) Índex global 104,3 106,8 -2,4% 5,6% 7,8% Brent a un mes $/barril 74,0 74,4 -0,5% -0,8% -11,5% Gas n. a un mes €/MWh 44,9 47,2 -4,8% -8,1% 80,7% Font: CaixaBank Research, a partir de dades de Bloomberg.

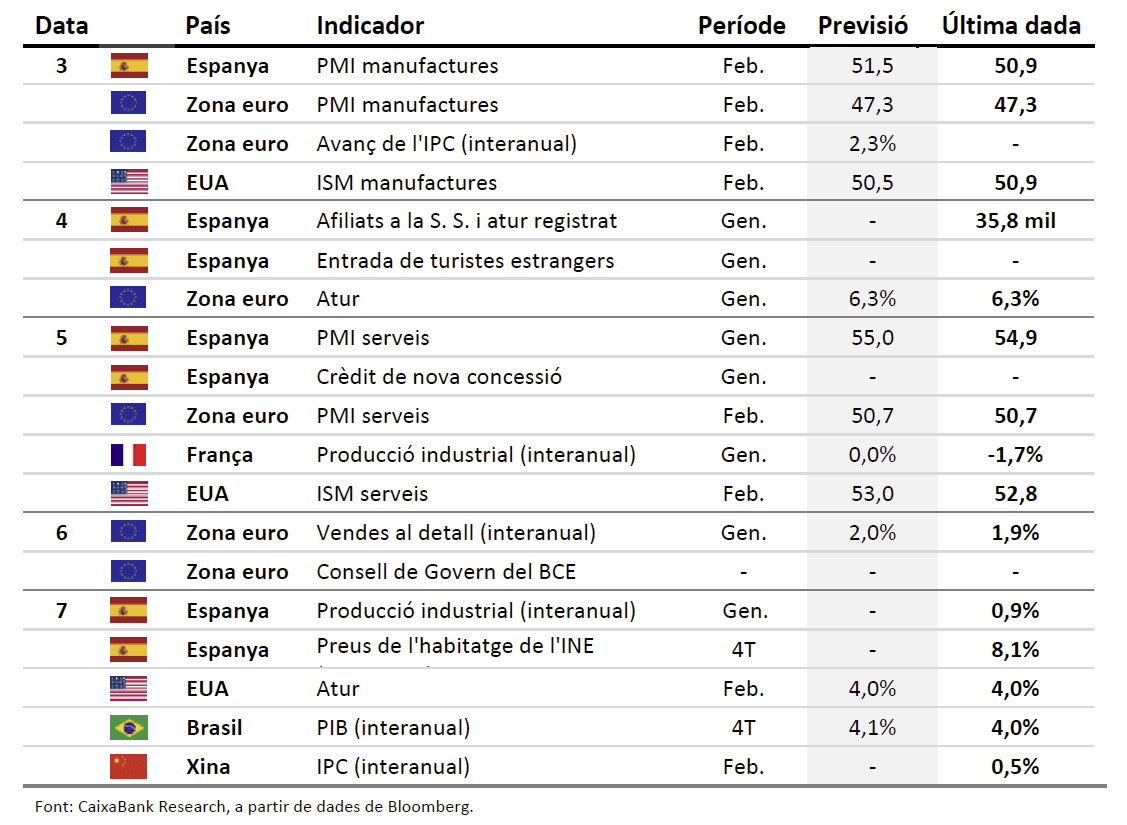

Dades previstes del 3 al 9 de març del 2025

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.