Semana del 3 al 10 de julio de 2026

- Las ventas de las grandes empresas en España se debilitaron en mayo

- El FMI, muy cauto con el conflicto en Oriente Próximo y las perspectivas económicas

- La geopolítica devuelve la inflación al centro de la narrativa de mercado

- Economía española

Las ventas de las grandes empresas en España se debilitaron en mayo

Las ventas interiores de las grandes empresas, deflactadas y corregidas de estacionalidad, cayeron en mayo un 0,8% intermensual. En términos interanuales, la tasa se frenó, al pasar del 3,0% al 1,2%. A pesar de este mal dato, el promedio de lo que va de 2T anotó un crecimiento de las ventas del 0,4% respecto al promedio del 1T, y del 2,1% interanual, frente al 2,6% del 1T.

El sector privado español mantuvo su posición financiera saneada al inicio de año. En el 1T 2026, la deuda de las empresas sin consolidar se situó en el 81,8% del PIB, apenas 0,4 p. p. por encima del 4T 2025 y un nivel muy similar al de finales de 2002. Por su parte, la deuda de los hogares se ubicó en el 42,5% del PIB, 0,4 p. p. menos que en el cierre de 2025 y cerca del nivel de finales de 1999. De este modo, las ratios de endeudamiento en España se mantuvieron muy por debajo del promedio de la eurozona: –21,3 p. p. en el caso de las empresas y –7,6 p. p. para los hogares. Por otro lado, la riqueza financiera neta de los hogares alcanzó los 2,659 billones de euros en el 1T 2026, cifra equivalente al 155,3% del PIB y que supone un aumento del 9,3% interanual.

Última actualización: 10 julio 2026 - 13:34 - Economía internacional

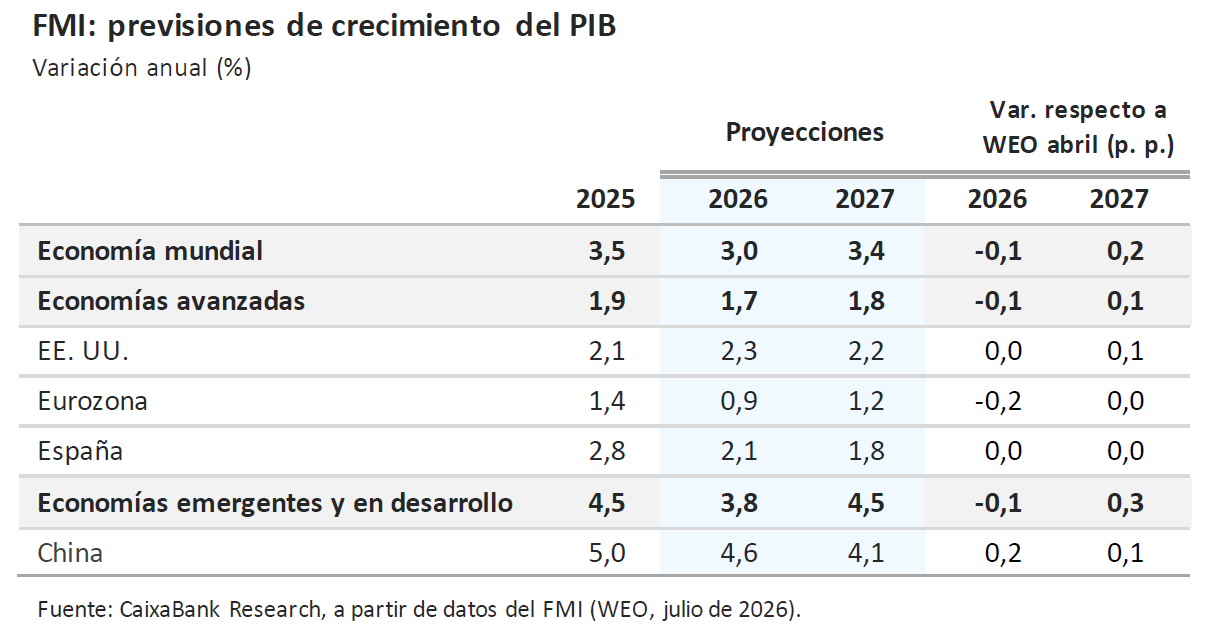

El FMI, muy cauto con el conflicto en Oriente Próximo y las perspectivas económicas

En su última actualización de previsiones, el organismo asumió un precio medio del Brent cercano a los 90 dólares por barril en 2026, un supuesto basado en las cotizaciones del 10 de junio y, por tanto, más adverso que el escenario que descuentan actualmente los mercados. Desde el memorándum de entendimiento anunciado por EE. UU. e Irán el 18 de junio, los precios energéticos se han moderado y, pese a los recientes bombardeos, los futuros actualmente apuntan a un Brent en torno a los 80 dólares de media en 2026. Así, el FMI proyecta una desaceleración algo más acentuada del PIB mundial de lo que estimaba en primavera (del 3,5% de 2025 al 3,0% en 2026) y un repunte todavía más marcado de la inflación (del 4,1% de 2025 al 4,7% en 2026 a nivel mundial). Con todo, también remarca que la economía global ha resistido el impacto de la guerra mejor de lo esperado (en junio, el PMI compuesto para la actividad mundial subió a los 52,0 puntos, encadenando 41 meses en expansión) y resalta el apoyo al crecimiento ofrecido por la IA y su ciclo inversor. Entre las principales economías, el Fondo prevé un crecimiento dinámico en EE. UU., una economía china con capacidad de resistencia y una actividad moderada en la eurozona, destacando el contraste entre el dinamismo proyectado para España (avance del PIB del 2,1% en 2026) y los modestos crecimientos de Alemania, Francia e Italia (con previsiones de entre el 0,5% y el 0,7%).

El sector industrial alemán muestra cierta reactivación, aunque todavía insuficiente. La producción manufacturera alemana creció en mayo más de lo esperado (0,8% intermensual vs. 0,3% en abril), gracias, en gran medida, a la reactivación de la industria de transporte que, sin embargo, no se recupera del retroceso del mes previo. También los pedidos industriales mostraron un comportamiento positivo en mayo, tras la fuerte caída del mes previo (1,9% en mayo vs. –3,9% en abril). Los datos no apuntan aún a un cambio de tendencia en la industria alemana, tras un 1T bastante negativo, en particular teniendo en cuenta el estímulo que ha supuesto la acumulación de inventarios por precaución ante la guerra en Oriente Próximo y que, no obstante, ya empieza a desvanecerse.

La inflación en China siguió moderándose en junio. La inflación general se redujo del 1,2% al 1,0%, impulsada por la moderación de los precios energéticos y una desaceleración de la inflación subyacente. Por otro lado, aunque la inflación de los precios de producción aumentó hasta el 4,1% interanual (vs. 3,9% anterior), los precios industriales cayeron un 0,3% intermensual, con descensos especialmente en combustibles y productos químicos. Asimismo, a medida que se van disipando los efectos inflacionistas de la guerra de Irán, vuelven a dominar las presiones deflacionarias de fondo. En este contexto, la debilidad del consumo, el exceso de capacidad productiva y la corrección de los precios del oro deberían seguir presionando la inflación china a la baja en los próximos meses.

Última actualización: 10 julio 2026 - 13:31 - Mercados financieros

La geopolítica devuelve la inflación al centro de la narrativa de mercado

La reanudación de las hostilidades entre Irán y EE. UU. impulsó los precios energéticos, con un impacto especialmente intenso en el gas natural europeo (TTF holandés). Este se vio presionado tanto por la decisión de Catar de pausar sus planes para reanudar su producción tras el ataque a uno de sus cargueros, como por una demanda elevada ante las altas temperaturas en Europa y Asia. El encarecimiento de la energía provocó un ligero repunte de las expectativas de inflación a ambos lados del Atlántico, con lo que el mercado volvió a aumentar la probabilidad asignada a nuevas subidas de tipos, hasta descontar, en los próximos 12 meses, dos movimientos adicionales por parte del BCE (solo el primero se da por seguro) y también dos por parte de la Fed. En EE. UU., además, las intervenciones de distintos miembros del FOMC mantuvieron un tono restrictivo. Este reajuste de expectativas se trasladó a la deuda soberana, con repuntes de rentabilidad a lo largo de toda la curva en Europa y EE. UU. El repunte fue más intenso en la eurozona, aunque acompañado de un estrechamiento de los diferenciales periféricos. En divisas, tanto el euro como el dólar cerraron prácticamente planos en términos efectivos nominales, mientras que el yen se depreció con fuerza hasta la sesión del viernes, cuando se apreció después de que el ministro de Finanzas señalara su intención de incentivar la inversión de los agentes japoneses en activos domésticos. En este contexto de mayores precios energéticos y expectativas de tipos más elevadas, las bolsas europeas registraron pérdidas. Por el contrario, los índices estadounidenses mostraron una mayor resiliencia gracias al buen comportamiento del sector tecnológico y de los fabricantes de semiconductores, impulso que también favoreció a los mercados asiáticos.

Las actas de la Fed y del BCE confirman la preocupación por las presiones inflacionistas a ambos lados del Atlántico. Las actas de la reunión de junio del BCE, realizada unos días antes del anuncio del acuerdo entre EE. UU. e Irán y en la que el BCE elevó el tipo depo del 2,00% al 2,25% (primer cambio en un año), muestran una creciente preocupación por las consecuencias inflacionistas del conflicto en Oriente Próximo. Al mismo tiempo, refuerzan la idea de que la institución no quiere precomprometerse con una senda concreta de tipos y que seguirá decidiendo reunión a reunión en función de la evolución de los datos. Con todo, los mercados asignan más de un 80% de probabilidad a una nueva subida de 25 p. b. en septiembre (con la probabilidad de un movimiento ya en la reunión del 23 de julio inferior al 15%). También la Fed publicó las actas de su reunión de junio, en la que mantuvo el tipo de los fondos federales en el 3,50%-3,75%. Estas reflejan una economía que se evalúa por el FOMC como resiliente, con un mercado laboral estable y una demanda interna todavía dinámica, pero también una creciente preocupación por la persistencia de la inflación, impulsada tanto por el conflicto en Oriente Próximo como por los efectos de los aranceles y el fuerte ciclo inversor asociado a la IA. Aunque los miembros del FOMC siguen esperando una moderación gradual de la inflación y consideran que las expectativas de largo plazo permanecen ancladas, destacan que los riesgos están sesgados al alza, y algunos miembros llegaron incluso a ver argumentos para subir tipos ya en junio. Además, desapareció cualquier referencia a futuras bajadas y se enfatizó que las decisiones dependerán de los datos, una estrategia que Warsh quiere intensificar. En este contexto, los mercados descuentan actualmente dos subidas de tipos de la Fed en los próximos 12 meses (la segunda, hacia finales del 1T 2027, con el 70% de probabilidad).

Principales indicadores financieros

9-7-26 3-7-26 Var. semanal Acumulado 2026 Var. interanual Tipos Tipos 3 meses Eurozona (Euribor) 2,38 2,32 6 p. b. 35 p. b. 38 p. b. EE. UU. (SOFR) 3,75 3,75 +0 p. b. 10 p. b. -57 p. b. Tipos 12 meses Eurozona (Euribor) 2,81 2,71 +10 p. b. 57 p. b. 72 p. b. EE. UU. (SOFR) 4,00 4,03 -3 p. b. 58 p. b. 3 p. b. Tipos 2 años Alemania 2,65 2,54 +11 p. b. 53 p. b. 76 p. b. EE. UU. 4,18 4,14 +4 p. b. 71 p. b. 31 p. b. Tipos 10 años Alemania 3,08 2,94 15 p. b. 23 p. b. 38 p. b. EE. UU. 4,55 4,48 7 p. b. 38 p. b. 20 p. b. España 3,53 3,42 11 p. b. 25 p. b. 21 p. b. Portugal 3,43 3,32 11 p. b. 28 p. b. 29 p. b. Prima de riesgo (10 años) España 45 49 -3 p. b. 2 p. b. -16 p. b. Portugal 35 38 -4 p. b. 5 p. b. -9 p. b. Renta variable S&P 500 7.544 7.483 0,8% 10,2% 20,1% Euro Stoxx 50 6.284 6.413 -2,0% 8,5% 15,6% IBEX 35 19.323 19.852 -2,7% 11,3% 36,6% PSI 20 9.124 9.328 -2,2% 10,4% 17,8% MSCI emergentes 1.676 1.722 -2,7% 19,3% 36,1% Divisas EUR/USD (dólares por euro) 1,143 1,144 -0,1% -2,7% -2,3% EUR/GBP (libras por euro) 0,852 0,857 -0,5% -2,2% -1,1% USD/CNY (yuanes por dólar) 6,792 6,779 0,2% -2,8% -5,4% USD/MXN (pesos por dólar) 17,546 17,471 0,4% -2,6% -5,7% Materias Primas Índice global 127,4 123,1 3,5% 16,1% 23,5% Brent a un mes 76,3 $/barril 72,1 $/barril 5,8% 25,4% 11,2% Gas n. a un mes 50,1 €/MWh 45,1 €/MWh 11,1% 77,9% 42,5% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

Datos previstos del 13 al 19 de julio de 2026

Fecha País Indicador Periodo Previsión Último dato 14 España Compraventa de viviendas (interanual) Mayo - -1,8% EE. UU. IPC (interanual) Junio 3,8% 4,2% Japón Producción industrial (interanual) Mayo - -1,7% China Comercio internacional Junio - - 15 España IPC (interanual) Junio - 3,2% Eurozona Producción industrial (interanual) Mayo -0,4% 0,3% China PIB (interanual) 2T 4,5% 5,0% China Producción industrial (interanual) Junio 4,6% 4,5% China Ventas minoristas (interanual) Junio -0,1% -0,6% Eurozona Observatorio del BCE Julio - - Italia IPC (interanual) Junio - 3,1% EE. UU. Ventas minoristas (mensual) Junio 0,3% 0,9% 17 Eurozona IPC (interanual) Junio - 2,8% EE. UU. Producción industrial (mensual) Junio 0,2% 0,1% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.