Setmana del 3 al 10 de juliol del 2026

- Les vendes de les grans empreses a Espanya es van afeblir al maig

- L’FMI, molt caut amb el conflicte al Pròxim Orient i les perspectives econòmiques

- La geopolítica retorna la inflació al centre de la narrativa de mercat

- Economia espanyola

Les vendes de les grans empreses a Espanya es van afeblir al maig

Les vendes interiors de les grans empreses, deflactades i corregides d’estacionalitat, van caure al maig un 0,8% intermensual. En termes interanuals, la taxa es va frenar, en passar del 3,0% a l’1,2%. Malgrat aquesta mala dada, la mitjana del que portem del 2T va anotar un creixement de les vendes del 0,4% respecte a la mitjana del 1T, i del 2,1% interanual, enfront del 2,6% del 1T.

El sector privat espanyol va mantenir la seva posició financera sanejada a l’inici d’any. En el 1T 2026, el deute de les empreses sense consolidar es va situar en el 81,8% del PIB, a penes 0,4 p. p. per sobre del 4T 2025 i un nivell molt similar al de finals del 2002. Per part seva, el deute de les llars es va situar en el 42,5% del PIB, 0,4 p. p. menys que en el tancament del 2025 i prop del nivell de finals del 1999. D’aquesta manera, les ràtios d’endeutament a Espanya es van mantenir molt per sota de la mitjana de la zona de l’euro: –21,3 p. p. en el cas de les empreses i –7,6 p. p. per a les llars. D’altra banda, la riquesa financera neta de les llars va aconseguir els 2,659 bilions d’euros en el 1T 2026, xifra equivalent al 155,3% del PIB i que suposa un augment del 9,3% interanual.

Última actualització: 10 juliol 2026 - 13:36 - Economia internacional

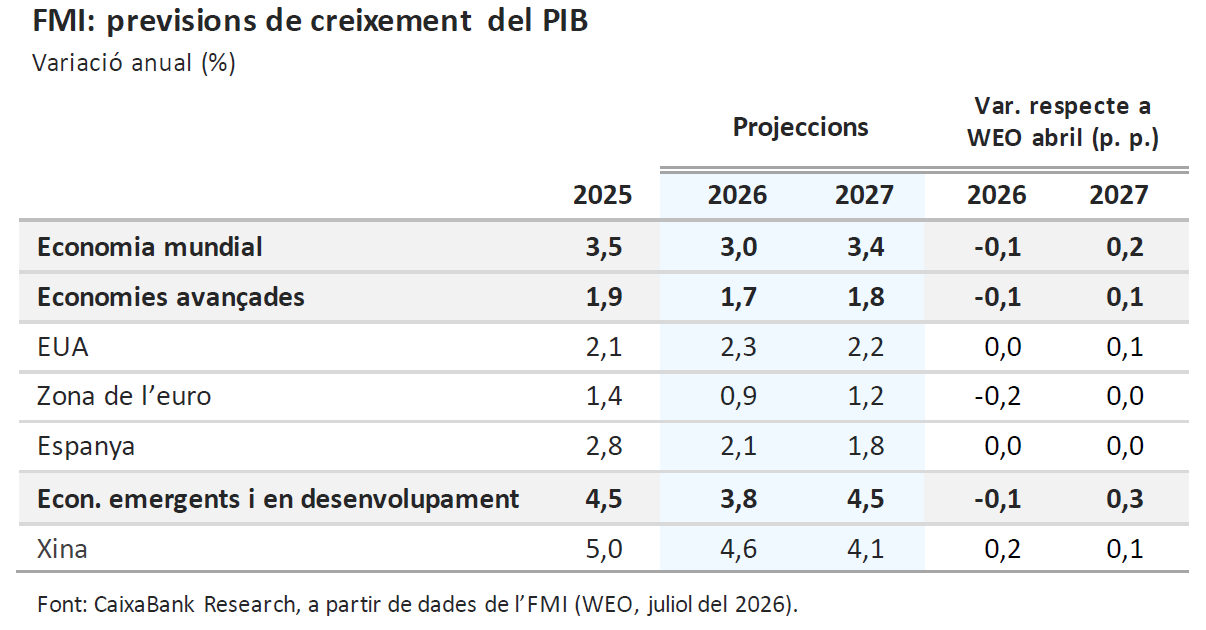

L’FMI, molt caut amb el conflicte al Pròxim Orient i les perspectives econòmiques

En la seva última actualització de previsions, l’organisme va assumir un preu mitjà del Brent pròxim als 90 dòlars per barril el 2026, un supòsit basat en les cotitzacions del 10 de juny i, per tant, més advers que l’escenari que descompten actualment els mercats. Des del memoràndum d’entesa anunciat pels EUA i l’Iran el 18 de juny, els preus energètics s’han moderat i, malgrat els bombardejos recents, els futurs actualment apunten a un Brent al voltant dels 80 dòlars de mitjana el 2026. Així, l’FMI projecta una desacceleració una mica més accentuada del PIB mundial del que estimava a la primavera (del 3,5% del 2025 al 3,0% el 2026) i un repunt encara més marcat de la inflació (del 4,1% del 2025 al 4,7% el 2026 a nivell mundial). Amb tot, també remarca que l’economia global ha resistit l’impacte de la guerra millor del que s’esperava (al juny, el PMI compost per a l’activitat mundial va pujar als 52,0 punts, encadenant 41 mesos en expansió) i ressalta el suport al creixement ofert per la IA i el seu cicle inversor. Entre les principals economies, el Fons preveu un creixement dinàmic als EUA, una economia xinesa amb capacitat de resistència i una activitat moderada a la zona de l’euro, destacant el contrast entre el dinamisme projectat per a Espanya (avanç del PIB del 2,1% el 2026) i els modestos creixements d’Alemanya, França i Itàlia (amb previsions d’entre el 0,5% i el 0,7%).

El sector industrial alemany mostra una certa reactivació, si bé encara insuficient. La producció manufacturera alemanya va créixer al maig més del que s’esperava (0,8% intermensual vs. 0,3% a l’abril), gràcies, en gran manera, a la reactivació de la indústria de transport que, no obstant això, no es recupera del retrocés del mes previ. També les comandes industrials van mostrar un comportament positiu al maig, després de la forta caiguda del mes previ (1,9% al maig vs. –3,9% a l’abril). Les dades no apunten encara a un canvi de tendència en la indústria alemanya, després d’un 1T força negatiu, en particular tenint en compte l’estímul que ha suposat l’acumulació d’inventaris per precaució davant la guerra al Pròxim Orient i que, no obstant això, ja comença a esvair-se.

La inflació a la Xina va continuar moderant-se al juny. La inflació general es va reduir de l’1,2% a l’1,0%, impulsada per la moderació dels preus energètics i una desacceleració de la inflació subjacent. D’altra banda, encara que la inflació dels preus de producció va augmentar fins al 4,1% interanual (vs. 3,9% anterior), els preus industrials van caure un 0,3% intermensual, amb descensos sobretot en combustibles i productes químics. Així mateix, a mesura que es van dissipant els efectes inflacionistes de la guerra de l’Iran, tornen a dominar les pressions deflacionàries de fons. En aquest context, la feblesa del consum, l’excés de capacitat productiva i la correcció dels preus de l’or haurien de continuar pressionant la inflació xinesa a la baixa en els pròxims mesos.

Última actualització: 10 juliol 2026 - 13:33 - Mercats financers

La geopolítica retorna la inflació al centre de la narrativa de mercat

La represa de les hostilitats entre l’Iran i els EUA va impulsar els preus energètics, amb un impacte especialment intens en el gas natural europeu (TTF holandès). El gas es va veure pressionat tant per la decisió de Qatar de pausar els seus plans per reprendre la seva producció després de l’atac a un dels seus vaixells de càrrega, com per una demanda elevada davant les altes temperatures a Europa i Àsia. L’encariment de l’energia va provocar un lleuger repunt de les expectatives d’inflació a banda i banda de l’Atlàntic, amb el qual el mercat va tornar a augmentar la probabilitat assignada a noves pujades de tipus, fins a descomptar, en els pròxims 12 mesos, dos moviments addicionals per part del BCE (només el primer es dona per segur) i també dos per part de la Fed. Als EUA, a més, les intervencions de diferents membres del FOMC van mantenir un to restrictiu. Aquest reajustament d’expectatives es va traslladar al deute sobirà, amb repunts de rendibilitat al llarg de tota la corba a Europa i als EUA. El repunt va ser més intens a la zona de l’euro, tot i que acompanyat d’un estrenyiment dels diferencials perifèrics. En divises, tant l’euro com el dòlar van tancar pràcticament plans en termes efectius nominals, mentre que el ien es va depreciar amb força fins a la sessió del divendres, quan es va apreciar després que el ministre de Finances assenyalés la seva intenció d’incentivar la inversió dels agents japonesos en actius domèstics. En aquest context de majors preus energètics i expectatives de tipus més elevades, les borses europees van registrar pèrdues. Per contra, els índexs nord-americans van mostrar una major resiliència gràcies al bon comportament del sector tecnològic i dels fabricants de semiconductors, impuls que també va afavorir als mercats asiàtics.

Les actes de la Fed i del BCE confirmen la preocupació per les pressions inflacionistes a banda i banda de l’Atlàntic. Les actes de la reunió del juny del BCE, realitzada uns dies abans de l’anunci de l’acord entre els EUA i l’Iran i en la qual el BCE va elevar el tipus depo del 2,00% al 2,25% (primer canvi en un any), mostren una preocupació creixent per les conseqüències inflacionistes del conflicte al Pròxim Orient. Al mateix temps, reforcen la idea que la institució no vol precomprometre’s amb una senda concreta de tipus i que continuarà decidint reunió a reunió en funció de l’evolució de les dades. Amb tot, els mercats assignen més d’un 80% de probabilitat a una nova pujada de 25 p. b. al setembre (amb la probabilitat d’un moviment ja a la reunió del 23 de juliol inferior al 15%). També la Fed va publicar les actes de la seva reunió del juny, en què va mantenir el tipus dels fons federals en el 3,50%-3,75%. Aquestes actes reflecteixen una economia que s’avalua pel FOMC com a resilient, amb un mercat laboral estable i una demanda interna encara dinàmica, però també una creixent preocupació per la persistència de la inflació, impulsada tant pel conflicte al Pròxim Orient com pels efectes dels aranzels i el fort cicle inversor associat a la IA. Encara que els membres del FOMC continuen esperant una moderació gradual de la inflació i consideren que les expectatives de llarg termini romanen ancorades, destaquen que els riscos estan esbiaixats a l’alça, i alguns membres van arribar fins i tot a veure arguments per pujar tipus ja al juny. A més, va desaparèixer qualsevol referència a futures baixades i es va emfatitzar que les decisions dependran de les dades, una estratègia que Warsh vol intensificar. En aquest context, els mercats descompten actualment dues pujades de tipus de la Fed en els pròxims 12 mesos (la segona, cap a finals del 1T 2027, amb el 70% de probabilitat).

Principals indicadors financers

9-7-26 3-7-26 Var. setmanal Acumulat 2026 Var. interanual Tipus Tipus 3 mesos Zona euro (Euribor) 2,38 2,32 6 p. b. 35 p. b. 38 p. b. EUA (Libor) 3,75 3,75 +0 p. b. 10 p. b. -57 p. b. Tipus 12 mesos Zona euro (Euribor) 2,81 2,71 +10 p. b. 57 p. b. 72 p. b. EUA (Libor) 4,00 4,03 -3 p. b. 58 p. b. 3 p. b. Tipus 2 anys Alemanya 2,65 2,54 +11 p. b. 53 p. b. 76 p. b. EUA 4,18 4,14 +4 p. b. 71 p. b. 31 p. b. Tipus 10 anys Alemanya 3,08 2,94 15 p. b. 23 p. b. 38 p. b. EUA 4,55 4,48 7 p. b. 38 p. b. 20 p. b. Espanya 3,53 3,42 11 p. b. 25 p. b. 21 p. b. Portugal 3,43 3,32 11 p. b. 28 p. b. 29 p. b. Prima de risc (10 anys) Espanya 45 49 -3 p. b. 2 p. b. -16 p. b. Portugal 35 38 -4 p. b. 5 p. b. -9 p. b. Renda variable S&P 500 7.544 7.483 0,8% 10,2% 20,1% Euro Stoxx 50 6.284 6.413 -2,0% 8,5% 15,6% IBEX 35 19.323 19.852 -2,7% 11,3% 36,6% PSI 20 9.124 9.328 -2,2% 10,4% 17,8% MSCI emergents 1.676 1.722 -2,7% 19,3% 36,1% Divises EUR/USD (dòlars per euro) 1,143 1,144 -0,1% -2,7% -2,3% EUR/GBP (lliures per euro) 0,852 0,857 -0,5% -2,2% -1,1% USD/CNY (yuans per dòlar) 6,792 6,779 0,2% -2,8% -5,4% USD/MXN (peso per dòlar) 17,546 17,471 0,4% -2,6% -5,7% Matèries Primeres Índex global 127,4 123,1 3,5% 16,1% 23,5% Brent a un mes 76,3 $/barril 72,1 $/barril 5,8% 25,4% 11,2% Gas n. a un mes 50,1 €/MWh 45,1 €/MWh 11,1% 77,9% 42,5% Font: CaixaBank Research, a partir de dades de Bloomberg.

Dades previstes del 13 al 19 de juliol del 2026

Data País Indicador Període Previsió Última dada 14 Espanya Compravenda d'habitatges (interanual) Maig - -1,8% EUA IPC (interanual) Juny 3,8% 4,2% Japó Producció industrial (interanual) Maig - -1,7% Xina Comerç internacional Juny - - 15 Espanya IPC (interanual) Juny - 3,2% Zona euro Producció industrial (interanual) Maig -0,4% 0,3% Xina PIB (interanual) 2T 4,5% 5,0% Xina Producció industrial (interanual) Juny 4,6% 4,5% Xina Vendes al detall (interanual) Juny -0,1% -0,6% Zona euro Observatori del BCE Juliol - - Itàlia IPC (interanual) Juny - 3,1% EUA Vendes al detall (mensual) Juny 0,3% 0,9% 17 Zona euro IPC (interanual) Juny - 2,8% EUA Producció industrial (mensual) Juny 0,2% 0,1% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.