Semana del 5 al 12 de junio de 2026

- La facturación de las empresas en España mantuvo el tono en abril

- El BCE anticipó un menor crecimiento económico y una inflación más elevada por el conflicto en Oriente Próximo

- El BCE subió los tipos de interés y apuntó a un endurecimiento controlado de la política monetaria

- Economía española

La facturación de las empresas en España mantuvo el tono en abril

Las ventas interiores de las grandes empresas, deflactadas y corregidas de estacionalidad y calendario, crecieron un 3,1% interanual en abril, por encima del 2,5% registrado el mes anterior y del 2,4% del 1T 2026. La aceleración fue generalizada por componentes (bienes de consumo, de capital e intermedios). Este buen dato matiza la mala señal que ofrecen otros indicadores, también del mes de abril, como las ventas minoristas o el PMI de servicios.

La inflación en España se mantuvo estable en mayo, aunque con tensiones en algunos servicios turísticos. El INE confirmó que la inflación general se situó en mayo en el 3,2%, pero revisó la tasa subyacente en 1 décima al alza, hasta el 3,0%. Así, la inflación general se mantuvo estable en mayo, en un contexto marcado por la contención del precio del barril de Brent, respecto a marzo y abril, y por la vigencia de las medidas fiscales aplicadas a la energía. Entre el resto de componentes, sorprendió el repunte de la inflación de los servicios, por encima del 4%, concentrado en servicios turísticos sensibles al precio de los carburantes, como los vuelos. No obstante, este aumento se vio compensado por una desaceleración en el precio de los alimentos y de los bienes industriales.

Última actualización: 17 julio 2026 - 10:00La vivienda arrancó 2026 con nuevas subidas de precios. El desequilibrio en el mercado residencial, con una demanda en niveles históricamente elevados y una oferta aún rígida, sigue presionando al alza los precios de la vivienda. En el 1T 2026, el índice de precios de la vivienda del INE creció un 3,5% intertrimestral (1,8% anterior), el segundo mayor aumento en un 1T (solo por detrás del 1T 2025), mientras que en términos interanuales la tasa se mostró más estable y permaneció en el 12,9%. Por tipo de vivienda, la nueva construcción modera su ritmo de crecimiento (9,1% frente al 11,2% en el 4T 2025), en contraste con la de segunda mano, cuyo ritmo alcanzó nuevos máximos (13,5% desde el 13,1% anterior). A nivel regional, los precios crecen a ritmos de dos dígitos en todas las comunidades, aunque solo repuntan de forma significativa respecto al 4T 2025 en Murcia, Aragón o Andalucía, entre otras.

Última actualización: 12 junio 2026 - 13:10 - Economía internacional

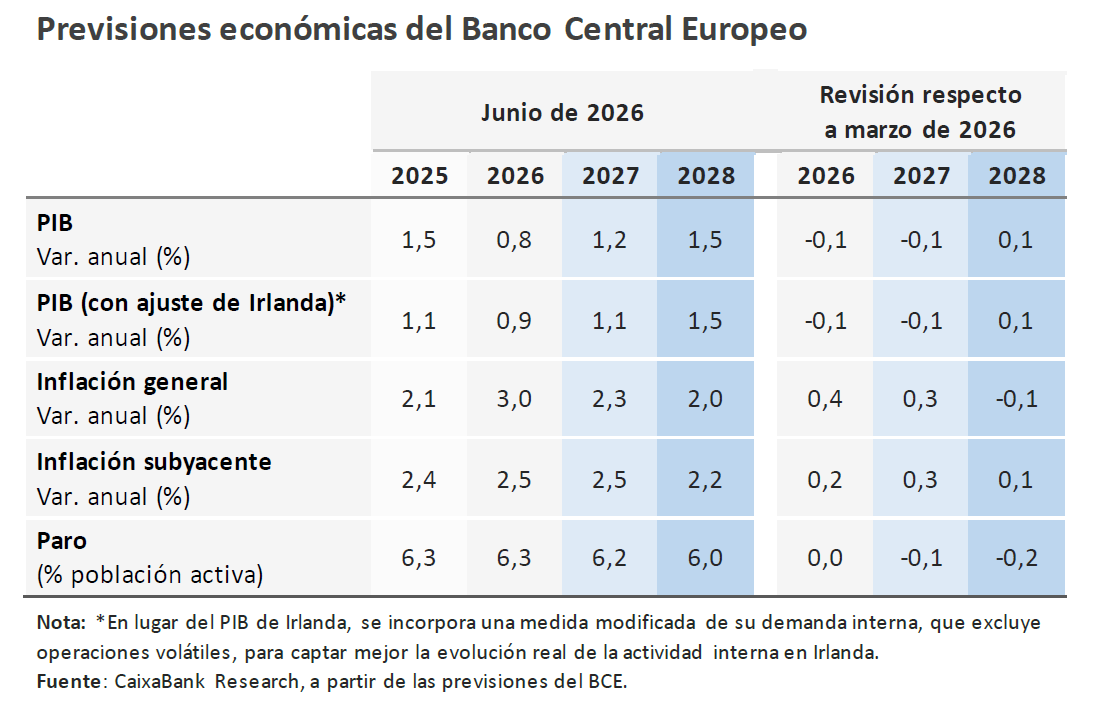

El BCE anticipó un menor crecimiento económico y una inflación más elevada por el conflicto en Oriente Próximo

En su nuevo cuadro de previsiones de junio, el BCE recortó su expectativa de crecimiento para este y el próximo año en 0,1 p. p., mientras que elevó las previsiones para la inflación en su horizonte de previsión, tanto para la general como para la núcleo, reconociendo cierto efecto de contagio por el encarecimiento de la energía. Dada la incertidumbre del contexto actual, el BCE también presentó unos escenarios alternativos. En sus escenarios adversos/severos considera que en el 3T 2026 el precio del crudo superaría los 120 y los 160 dólares por barril, respectivamente, y los precios del gas ascenderían a 60 euros y casi 100 euros el MW/h, respectivamente. En estos, el crecimiento económico se debilita notablemente (apenas alcanzaría un 0,5% en 2026 en el peor escenario), mientras que la inflación repunta con fuerza y se vuelve más persistente, con efectos de segunda ronda. No obstante, estos resultados no incorporan posibles respuestas de política económica que podrían mitigar estos impactos. Por otro lado, la actividad industrial mostró un inicio de 2T bastante débil en Alemania: en abril, los pedidos industriales retrocedieron un 3,8% intermensual, con una producción manufacturera que se estancó, mientras que en Francia e Italia mostró un comportamiento algo más positivo (0,1% y 0,5%, respectivamente).

Buenos datos de empleo en EE. UU. e inflación en máximos de los últimos tres años. El empleo no agrario aumentó en mayo en 172.000 personas (ajustado por estacionalidad) y, junto con la revisión al alza de los datos de marzo y abril, dejó un saldo de creación de empleo de 565.000 personas en los últimos tres meses, el mayor avance en un periodo similar desde el 1T 2024. Por actividades, hostelería, Administración local y salud explicaron casi el 90% de la creación de empleo en mayo, mientras que la tasa de paro se mantuvo en el 4,3%. Por su parte, la inflación repuntó en mayo hasta el 4,2% interanual, máximo desde abril de 2023, y la inflación núcleo hasta el 2,9%, si bien ambas mostraron una moderación de los avances mensuales. Los elevados precios energéticos derivados del conflicto en Oriente Próximo siguen trasladándose con intensidad a la gasolina y al transporte aéreo, aunque los efectos indirectos, incluidos los alimentos, permanecen contenidos por ahora (véase la Nota Breve). En este contexto, los mercados financieros han atenuado las expectativas de subidas de tipos por parte de la Fed, que habían impulsado los buenos datos de empleo publicados el pasado viernes.

Última actualización: 17 julio 2026 - 15:00Se aceleraron las exportaciones y las presiones inflacionistas en China en mayo. Las exportaciones chinas se aceleraron en el último mes (+19,4% interanual vs. 14,1% en abril), impulsadas por el crecimiento de las exportaciones de semiconductores, cuyo valor se disparó por el repunte de precios a nivel global, los equipos informáticos y el sector automóvil. Las importaciones también crecieron (+27,4% interanual vs. 25,3% anterior), un aumento explicado sobre todo por efectos de precios (en particular, de la energía y de los semiconductores). En términos de volúmenes, las importaciones de petróleo cayeron, una caída que puede verse explicada por una moderación de la demanda interna, pero también por las restricciones a las exportaciones de productos refinados y el uso de inventarios para ayudar a contener el impacto del shock energético. Por otro lado, las presiones inflacionistas se intensificaron: a pesar de que la inflación general se mantuvo contenida (1,2% interanual, igual que en el mes anterior), la inflación de precios industriales (PPI) alcanzó el 3,9% interanual (vs. 2,8% anterior, –0,6% en el 1T), impulsada por la energía y los metales.

Las economías emergentes aguantan el primer impacto del shock energético. La economía india mantuvo un crecimiento sólido en el 1T (7,8% interanual vs. 8,0% en el 4T, revisado 2 décimas al alza), con un consumo resiliente pese al shock energético. Los datos disponibles para el 2T mantienen una tendencia positiva, aunque se espera una cierta ralentización de la actividad. Ante unas presiones inflacionistas intensas y una actividad más robusta de lo esperado, el banco central podría volver a subir los tipos de interés a lo largo de este año. Por su parte, la economía de Turquía se desaceleró en el 1T (2,5% interanual vs. 3,4% en el 4T), con caídas tanto del lado de la demanda interna como de las exportaciones. Los indicadores disponibles para el 2T muestran una cierta estabilidad, pero las perspectivas de crecimiento de la economía se mantienen débiles, ante una demanda interna frágil a la que se suma el impacto del shock energético. Por otro lado, la economía de Brasil mostró robustez en el 1T (+1,8% interanual, la misma cifra que en el trimestre anterior), con una fuerte aceleración en términos intertrimestrales (+1,1% intertrimestral, vs. +0,3% anterior), impulsada por el consumo privado y la inversión, mientras que los indicadores para el 2T muestran que la economía mantiene un buen dinamismo, impulsada por unos precios de la energía más elevados. Con la inflación elevada y un mercado laboral sólido, el banco central de Brasil podría pausar los recortes de tipos y adoptar una estrategia más prudente a corto plazo.

- Mercados financieros

El BCE subió los tipos de interés y apuntó a un endurecimiento controlado de la política monetaria

El BCE subió los tipos de interés en 25 p. b. (depo del 2,00% al 2,25%) en una decisión unánime y esperada. La presidenta Christine Lagarde defendió el aumento de tipos como una decisión «robusta» ante la persistencia del conflicto en Oriente Próximo y una ampliación asimétrica de sus impactos económicos (el BCE prevé un aumento relevante de la inflación, mientras que la actividad económica seguiría mostrando una resistencia razonable). Con este aumento de tipos, el BCE dijo verse «bien posicionado» para gestionar la situación (enfriando la perspectiva de otro incremento de tipos en la próxima reunión en julio), a la vez que su descripción del escenario apunta a un endurecimiento controlado y progresivo de la política monetaria en los próximos trimestres. Este mismo escenario cotiza como más probable en los mercados financieros, que prevén que el siguiente aumento de tipos sea en septiembre, lo que llevaría el tipo depo al 2,50%, y se debaten sobre la posibilidad de otro incremento a finales de año, con lo que el depo se mantendría en el 2,50% o 2,75% durante 2027 (véase la Nota Breve).

La Fed mantendrá los tipos de interés en una reunión marcada por el debut de Kevin Warsh como presidente. La Fed mantendrá los tipos sin cambios (fed funds en el 3,50%-3,75%), pero reforzará un mensaje menos acomodaticio. Esta decisión, ampliamente descontada en el mercado, se dará en una reunión con actualización de proyecciones y del dot plot, que servirá para calibrar el sesgo futuro de la política monetaria. El FOMC seguramente quiera señalar su incomodidad con la elevada inflación, pero también que no tiene urgencia por actuar de forma inminente, con un mercado laboral resiliente en términos generales, unas presiones en precios aún poco generalizadas entre las distintas partidas y unas condiciones financieras que se mantienen laxas en el actual momento cíclico. En este contexto, esperamos ajustes sutiles en el comunicado hacia un sesgo más restrictivo y un ligero desplazamiento al alza en el dot plot, reflejando una mayor preocupación por los riesgos inflacionistas. La atención se centrará igualmente en la rueda de prensa de Kevin Warsh, cuyo tono será clave para determinar si la Fed consolida este giro o mantiene un enfoque prudente a la espera de si el shock energético se traslada de forma estructural a la inflación (véase la Nota Breve).

El mercado mantuvo un ojo en Irán y otro en los chips para la IA. La combinación de una escalada al inicio de semana y una posterior relajación de las tensiones en Oriente Próximo, junto con una acusada rotación en renta variable desde las grandes tecnológicas hacia sectores más defensivos, generó fuertes oscilaciones entre sesiones. En materias primas, la distensión a final de semana permitió que las referencias energéticas, en particular el Brent y el gas natural europeo (TTF), cerrasen con caídas en precio. Asimismo, los datos de inflación en EE. UU. confirmaron que las presiones de precios siguen siendo elevadas, pero aún no muestran una generalización clara por partidas, lo que favoreció cierta relajación en las expectativas de endurecimiento monetario de la Fed y propició descensos en la rentabilidad de los treasuries, especialmente en los tramos cortos. En la eurozona, la rentabilidad de la deuda pública cerró prácticamente plana, al igual que los diferenciales periféricos, sin apenas reacción a la subida de tipos del BCE, ampliamente descontada. En este contexto, el euro se apreció levemente frente a un dólar que también se depreció en términos efectivos. En renta variable, las caídas de mediados de semana en EE. UU. se concentraron en las compañías de mayor capitalización y en el sector de semiconductores, si bien la mayoría de los valores registraron avances. La mejora geopolítica al final de la semana permitió que el S&P 500 cerrase prácticamente plano (+0,1%), frente al avance cercano al 1% del índice equiponderado, gracias a la mencionada amplitud de las subidas. En Asia, esta dinámica se trasladó con mayor intensidad a los índices más expuestos a la cadena de valor de la IA, que registraron fuertes oscilaciones y cerraron con descensos, mientras que en Europa, con menor peso tecnológico, las variaciones fueron más contenidas, con un balance mixto por países.

Principales indicadores financieros

11-6-26 5-6-26 Var. semanal Acumulado 2026 Var. interanual Tipos Tipos 3 meses Eurozona (Euribor) 2,40 2,31 9 p. b. 38 p. b. 43 p. b. EE. UU. (SOFR) 3,66 3,65 +1 p. b. 1 p. b. -66 p. b. Tipos 12 meses Eurozona (Euribor) 2,85 2,84 +0 p. b. 60 p. b. 76 p. b. EE. UU. (SOFR) 3,92 3,85 +7 p. b. 50 p. b. -13 p. b. Tipos 2 años Alemania 2,68 2,69 -1 p. b. 56 p. b. 86 p. b. EE. UU. 4,06 4,15 -9 p. b. 59 p. b. 15 p. b. Tipos 10 años Alemania 3,03 3,04 -1 p. b. 18 p. b. 55 p. b. EE. UU. 4,46 4,53 -7 p. b. 29 p. b. 10 p. b. España 3,47 3,48 0 p. b. 19 p. b. 39 p. b. Portugal 3,41 3,41 0 p. b. 26 p. b. 45 p. b. Prima de riesgo (10 años) España 44 44 0 p. b. 1 p. b. -16 p. b. Portugal 38 37 1 p. b. 9 p. b. -11 p. b. Renta variable S&P 500 7.394 7.384 0,1% 8,0% 22,3% Euro Stoxx 50 6.057 6.062 -0,1% 4,6% 13,0% IBEX 35 18.290 18.345 -0,3% 5,4% 29,8% PSI 20 9.025 8.932 1,0% 9,2% 19,9% MSCI emergentes 1.665 1.717 -3,1% 18,5% 38,4% Divisas EUR/USD (dólares por euro) 1,158 1,152 0,5% -1,4% -0,1% EUR/GBP (libras por euro) 0,863 0,864 -0,1% -1,0% 1,4% USD/CNY (yuanes por dólar) 6,775 6,788 -0,2% -3,1% -5,6% USD/MXN (pesos por dólar) 17,249 17,475 -1,3% -4,2% -8,7% Materias Primas Índice global 129,8 132,6 -2,1% 18,3% 25,7% Brent a un mes 90,4 $/barril 93,1 $/barril -2,9% 48,5% 30,3% Gas n. a un mes 49,7 €/MWh 48,5 €/MWh 2,5% 76,4% 37,4% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

Datos previstos del 15 al 21 de junio de 2026

Fecha País Indicador Periodo Previsión Último dato 15 Eurozona Producción industrial (interanual) Abril 0,5% -2,1% EE. UU. Producción industrial (intermensual) Mayo 0,2% 0,7% 16 España Encuesta trimestral de coste laboral 1T - - España Deuda AA. PP. 1T - - Eurozona Costes laborales (interanual) 1T - 3,4% Alemania Sentimiento económico ZEW Junio -7,5 -10,2 Italia IPC (interanual) Mayo - 3,3% China Producción industrial (interanual) Mayo 4,3% 4,1% China Ventas minoristas (interanual) Mayo -0,5% 0,2% 17 Eurozona IPC (interanual) Mayo 3,2% 3,2% EE. UU. Ventas minoristas (mensual) Mayo 0,5% 0,5% 18 España Proy. macroeconómicas del Banco de España 2T - - EE. UU. Comunicado del FOMC Junio - - 19 España Compraventa de viviendas (interanual) Abril - -2,2% Japón IPC (interanual) Mayo 1,5% 1,4% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.