Setmana del 5 al 12 de juny del 2026

- La facturació de les empreses a Espanya va mantenir el to a l’abril

- El BCE va anticipar un menor creixement econòmic i una inflació més elevada a causa del conflicte al Pròxim Orient

- El BCE va pujar els tipus d’interès i va apuntar a un enduriment controlat de la política monetària

- Economia espanyola

La facturació de les empreses a Espanya va mantenir el to a l’abril

Les vendes interiors de les grans empreses, deflactades i corregides d’estacionalitat i calendari, van créixer un 3,1% interanual a l’abril, per sobre del 2,5% registrat el mes anterior i del 2,4% del 1T 2026. L’acceleració va ser generalitzada per components (béns de consum, de capital i intermedis). Aquesta bona dada matisa el mal senyal que ofereixen altres indicadors, també del mes d’abril, com les vendes al detall o el PMI de serveis.

La inflació a Espanya es va mantenir estable al maig, tot i que amb tensions en alguns serveis turístics. L’INE va confirmar que la inflació general es va situar al maig en el 3,2%, però va revisar la taxa subjacent en 1 dècima a l’alça, fins al 3,0%. Així, la inflació general es va mantenir estable al maig, en un context marcat per la contenció del preu del barril de Brent, respecte al març i l’abril, i per la vigència de les mesures fiscals aplicades a l’energia. Entre la resta de components, va sorprendre el repunt de la inflació dels serveis, per sobre del 4%, concentrat en serveis turístics sensibles al preu dels carburants, com els vols. No obstant això, aquest augment es va veure compensat per una desacceleració en el preu dels aliments i dels béns industrials.

Última actualització: 17 juliol 2026 - 11:00L’habitatge va arrencar 2026 amb noves pujades de preus. El desequilibri en el mercat residencial, amb una demanda en nivells històricament elevats i una oferta encara rígida, continua pressionant a l’alça els preus de l’habitatge. En el 1T 2026, l’índex de preus de l’habitatge de l’INE va créixer un 3,5% intertrimestral (1,8% anterior), el segon augment més alt en un 1T (només per darrere del 1T 2025), mentre que en termes interanuals la taxa es va mostrar més estable i va romandre en el 12,9%. Per tipus d’habitatge, la nova construcció modera el seu ritme de creixement (9,1% enfront de l’11,2% en el 4T 2025), en contrast amb la de segona mà, el ritme de la qual va aconseguir nous màxims (13,5% des del 13,1% anterior). A nivell regional, els preus creixen a ritmes de dos dígits en totes les comunitats, tot i que només repunten de manera significativa respecte al 4T 2025 a Múrcia, Aragó o Andalusia, entre altres.

Última actualització: 12 juny 2026 - 13:10 - Economia internacional

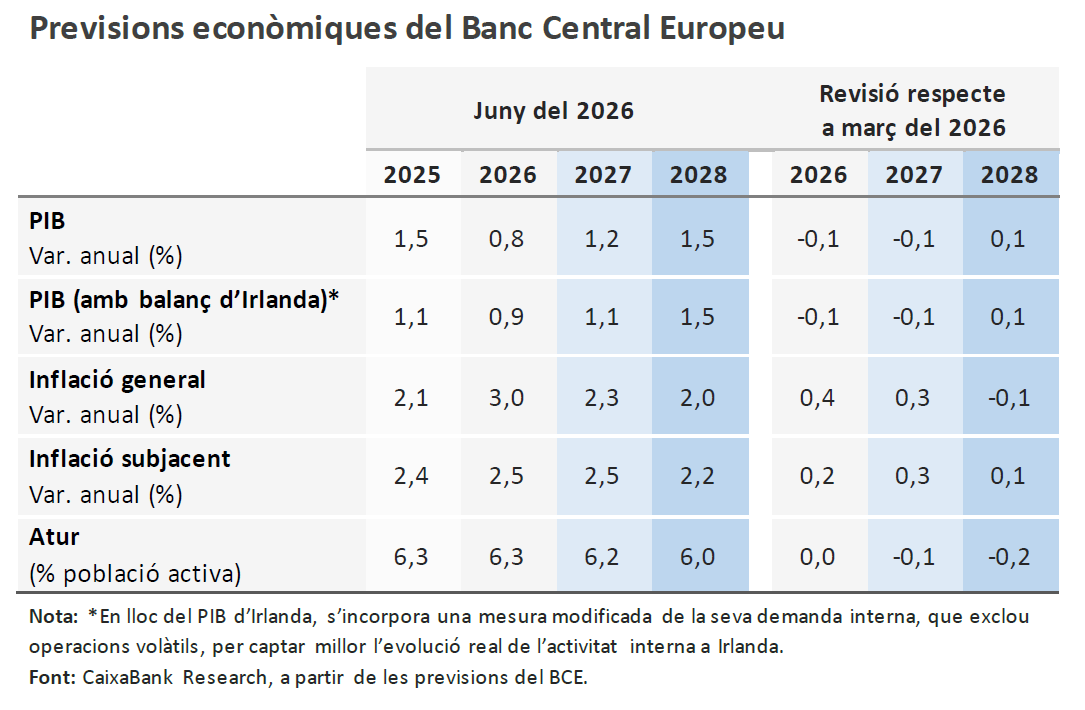

El BCE va anticipar un menor creixement econòmic i una inflació més elevada a causa del conflicte al Pròxim Orient

En el seu nou quadre de previsions del juny, el BCE va retallar la seva expectativa de creixement per a enguany i per a l’any vinent en 0,1 p. p., mentre que va elevar les previsions per a la inflació en el seu horitzó de previsió, tant per a la general com per a la nucli, reconeixent cert efecte de contagi per l’encariment de l’energia. Atesa la incertesa del context actual, el BCE també va presentar uns escenaris alternatius. En els seus escenaris adversos/severs considera que en el 3T 2026 el preu del cru superaria els 120 i els 160 dòlars per barril, respectivament, i els preus del gas ascendirien a 60 euros i gairebé 100 euros el MW/h, respectivament. En aquests escenaris, el creixement econòmic s’afebleix notablement (amb prou feines assoliria el 0,5% el 2026 en el pitjor escenari), mentre que la inflació repunta amb força i es torna més persistent, amb efectes de segona ronda. No obstant això, aquests resultats no incorporen possibles respostes de política econòmica que podrien mitigar aquests impactes. D’altra banda, l’activitat industrial va mostrar un inici del 2T bastant feble a Alemanya: a l’abril, les comandes industrials van retrocedir un 3,8% intermensual, amb una producció manufacturera que es va estancar, mentre que a França i Itàlia va mostrar un comportament una mica més positiu (0,1% i 0,5%, respectivament).

Bones dades d’ocupació als EUA i inflació en màxims dels últims tres anys. L’ocupació no agrària va augmentar al maig en 172.000 persones (ajustat per estacionalitat) i, juntament amb la revisió a l’alça de les dades de març i abril, va deixar un saldo de creació d’ocupació de 565.000 persones en els últims tres mesos, el major avanç en un període similar des del 1T 2024. Per activitats, hostaleria, Administració local i salut van explicar gairebé el 90% de la creació d’ocupació al maig, mentre que la taxa d’atur es va mantenir en el 4,3%. Per part seva, la inflació va repuntar al maig fins al 4,2% interanual, màxim des de l’abril del 2023, i la inflació nucli fins al 2,9%, si bé ambdues van mostrar una moderació dels avanços mensuals. Els elevats preus energètics derivats del conflicte al Pròxim Orient continuen traslladant-se amb intensitat a la gasolina i al transport aeri, encara que els efectes indirectes, inclosos els aliments, romanen continguts ara com ara (vegeu la Nota Breve). En aquest context, els mercats financers han atenuat les expectatives de pujades de tipus per part de la Fed, que havien impulsat les bones dades d’ocupació publicades divendres passat.

Última actualització: 17 juliol 2026 - 12:09Es van accelerar les exportacions i les pressions inflacionistes a la Xina al maig. Les exportacions xineses es van accelerar en l’últim mes (+19,4% interanual vs. 14,1% a l’abril), impulsades pel creixement de les exportacions de semiconductors, el valor dels quals es va disparar pel repunt de preus a nivell global, els equips informàtics i el sector automòbil. Les importacions també van créixer (+27,4% interanual vs. 25,3% anterior), un augment explicat sobretot per efectes de preus (en particular, de l’energia i dels semiconductors). En termes de volums, les importacions de petroli van caure, una caiguda que pot veure’s explicada per una moderació de la demanda interna, però també per les restriccions a les exportacions de productes refinats i l’ús d’inventaris per ajudar a contenir l’impacte del xoc energètic. D’altra banda, les pressions inflacionistes es van intensificar: malgrat que la inflació general es va mantenir continguda (1,2% interanual, igual que en el mes anterior), la inflació de preus industrials (PPI) va aconseguir el 3,9% interanual (vs. 2,8% anterior, –0,6% en el 1T), impulsada per l’energia i els metalls.

Les economies emergents aguanten el primer impacte del xoc energètic. L’economia índia va mantenir un creixement sòlid en el 1T (7,8% interanual vs. 8,0% en el 4T, revisat 2 dècimes a l’alça), amb un consum resilient malgrat el xoc energètic. Les dades disponibles per al 2T mantenen una tendència positiva, tot i que s’espera un cert alentiment de l’activitat. Davant d’unes pressions inflacionistes intenses i una activitat més robusta del que s’esperava, el banc central podria tornar a pujar els tipus d’interès al llarg d’aquest any. Per part seva, l’economia de Turquia es va desaccelerar en el 1T (2,5% interanual vs. 3,4% en el 4T), amb caigudes tant del costat de la demanda interna com de les exportacions. Els indicadors disponibles per al 2T mostren una certa estabilitat, però les perspectives de creixement de l’economia es mantenen febles, davant d’una demanda interna fràgil a la qual se suma l’impacte del xoc energètic. D’altra banda, l’economia del Brasil va mostrar robustesa en el 1T (+1,8% interanual, la mateixa xifra que en el trimestre anterior), amb una forta acceleració en termes intertrimestrals (+1,1% intertrimestral, vs. +0,3% anterior), impulsada pel consum privat i la inversió, mentre que els indicadors per al 2T mostren que l’economia manté un bon dinamisme, impulsada per uns preus de l’energia més elevats. Amb la inflació elevada i un mercat laboral sòlid, el banc central del Brasil podria pausar les retallades de tipus i adoptar una estratègia més prudent a curt termini.

- Mercats financers

El BCE va pujar els tipus d’interès i va apuntar a un enduriment controlat de la política monetària

El BCE va pujar els tipus d’interès en 25 p. b. (depo del 2,00% al 2,25%) en una decisió unànime i esperada. La presidenta Christine Lagarde va defensar l’augment de tipus com una decisió «robusta» davant la persistència del conflicte al Pròxim Orient i una ampliació asimètrica dels seus impactes econòmics (el BCE preveu un augment rellevant de la inflació, mentre que l’activitat econòmica continuaria mostrant una resistència raonable). Amb aquest augment de tipus, el BCE va dir que es veia «ben posicionat» per gestionar la situació (refredant la perspectiva d’un altre increment de tipus en la pròxima reunió al juliol), alhora que la seva descripció de l’escenari apunta a un enduriment controlat i progressiu de la política monetària en els pròxims trimestres. Aquest mateix escenari cotitza com més probable als mercats financers, que preveuen que el següent augment de tipus sigui al setembre, la qual cosa portaria el tipus depo al 2,50%, i es debaten sobre la possibilitat d’un altre increment a finals d’any, amb la qual cosa el depo es mantindria en el 2,50% o el 2,75% durant el 2027(vegeu la Nota Breve).

La Fed mantindrà els tipus d’interès en una reunió marcada pel debut de Kevin Warsh com a president. La Fed mantindrà els tipus sense canvis (fed funds en el 3,50%-3,75%), però reforçarà un missatge menys acomodatici. Aquesta decisió, àmpliament descomptada al mercat, es donarà en una reunió amb actualització de projeccions i del dot plot, que servirà per calibrar el biaix futur de la política monetària. El FOMC segurament vol assenyalar la seva incomoditat amb l’elevada inflació, però també que no té urgència per actuar de manera imminent, amb un mercat laboral resilient en termes generals, unes pressions en preus encara poc generalitzades entre les diferents partides i unes condicions financeres que es mantenen laxes en l’actual moment cíclic. En aquest context, esperem ajustos subtils en el comunicat cap a un biaix més restrictiu i un lleuger desplaçament a l’alça en el dot plot, reflectint una major preocupació pels riscos inflacionistes. L’atenció se centrarà igualment en la roda de premsa de Kevin Warsh, el to del qual serà clau per determinar si la Fed consolida aquest gir o manté un enfocament prudent a l’espera de si el xoc energètic es trasllada de manera estructural a la inflació (vegeu la Nota Breve).

El mercat va mantenir un ull a l’Iran i un altre als xips per a la IA. La combinació d’una escalada a l’inici de setmana i una posterior relaxació de les tensions al Pròxim Orient, juntament amb una acusada rotació en renda variable des de les grans tecnològiques cap a sectors més defensius, va generar fortes oscil·lacions entre sessions. En matèries primeres, la distensió a final de setmana va permetre que les referències energètiques, en particular el Brent i el gas natural europeu (TTF), tanquessin amb caigudes en preu. Així mateix, les dades d’inflació als EUA van confirmar que les pressions de preus continuen sent elevades, però encara no mostren una generalització clara per partides, la qual cosa va afavorir una certa relaxació en les expectatives d’enduriment monetari de la Fed i va propiciar descensos en la rendibilitat dels treasuries, especialment en els trams curts. A la zona de l’euro, la rendibilitat del deute públic va tancar pràcticament plana, com els diferencials perifèrics, sense quasi reacció a la pujada de tipus del BCE, àmpliament descomptada. En aquest context, l’euro es va apreciar lleument enfront d’un dòlar que també es va depreciar en termes efectius. En renda variable, les caigudes de mitjan setmana als EUA es van concentrar en les companyies de major capitalització i en el sector de semiconductors, si bé la majoria dels valors van registrar avanços. La millora geopolítica al final de la setmana va permetre que l’S&P 500 tanqués pràcticament pla (+0,1%), enfront de l’avanç pròxim a l’1% de l’índex equiponderat, gràcies a l’esmentada amplitud de les pujades. A l’Àsia, aquesta dinàmica es va traslladar amb més intensitat als índexs més exposats a la cadena de valor de la IA, que van registrar fortes oscil·lacions i van tancar amb descensos, mentre que a Europa, amb menys pes tecnològic, les variacions van ser més contingudes, amb un balanç mixt per països.

Principals indicadors financers

11-6-26 5-6-26 Var. setmanal Acumulat 2026 Var. interanual Tipus Tipus 3 mesos Zona euro (Euribor) 2,40 2,31 9 p. b. 38 p. b. 43 p. b. EUA (Libor) 3,66 3,65 +1 p. b. 1 p. b. -66 p. b. Tipus 12 mesos Zona euro (Euribor) 2,85 2,84 +0 p. b. 60 p. b. 76 p. b. EUA (Libor) 3,92 3,85 +7 p. b. 50 p. b. -13 p. b. Tipus 2 anys Alemanya 2,68 2,69 -1 p. b. 56 p. b. 86 p. b. EUA 4,06 4,15 -9 p. b. 59 p. b. 15 p. b. Tipus 10 anys Alemanya 3,03 3,04 -1 p. b. 18 p. b. 55 p. b. EUA 4,46 4,53 -7 p. b. 29 p. b. 10 p. b. Espanya 3,47 3,48 0 p. b. 19 p. b. 39 p. b. Portugal 3,41 3,41 0 p. b. 26 p. b. 45 p. b. Prima de risc (10 anys) Espanya 44 44 0 p. b. 1 p. b. -16 p. b. Portugal 38 37 1 p. b. 9 p. b. -11 p. b. Renda variable S&P 500 7.394 7.384 0,1% 8,0% 22,3% Euro Stoxx 50 6.057 6.062 -0,1% 4,6% 13,0% IBEX 35 18.290 18.345 -0,3% 5,4% 29,8% PSI 20 9.025 8.932 1,0% 9,2% 19,9% MSCI emergents 1.665 1.717 -3,1% 18,5% 38,4% Divises EUR/USD (dòlars per euro) 1,158 1,152 0,5% -1,4% -0,1% EUR/GBP (lliures per euro) 0,863 0,864 -0,1% -1,0% 1,4% USD/CNY (yuans per dòlar) 6,775 6,788 -0,2% -3,1% -5,6% USD/MXN (peso per dòlar) 17,249 17,475 -1,3% -4,2% -8,7% Matèries Primeres Índex global 129,8 132,6 -2,1% 18,3% 25,7% Brent a un mes 90,4 $/barril 93,1 $/barril -2,9% 48,5% 30,3% Gas n. a un mes 49,7 €/MWh 48,5 €/MWh 2,5% 76,4% 37,4% Font: CaixaBank Research, a partir de dades de Bloomberg.

Dades previstes del 15 al 21 de juny del 2026

Data País Indicador Període Previsió Última dada 15 Zona euro Producció industrial (interanual) Abril 0,5% -2,1% EUA Producció industrial (intermensual) Maig 0,2% 0,7% 16 Espanya Enquesta trimestral de cost laboral 1T - - Espanya Deute A. P. 1T - - Zona euro Costos laborals (interanual) 1T - 3,4% Alemanya Sentiment econòmic ZEW Juny -7,5 -10,2 Itàlia IPC (interanual) Maig - 3,3% Xina Producció industrial (interanual) Maig 4,3% 4,1% Xina Vendes al detall (interanual) Maig -0,5% 0,2% 17 Zona euro IPC (interanual) Maig 3,2% 3,2% EUA Vendes al detall (mensual) Maig 0,5% 0,5% 18 Espanya Proj. macroeconòmiques del Banc d'Espanya 2T - - EUA Comunicat del FOMC Juny - - 19 Espanya Compravenda d'habitatges (interanual) Abril - -2,2% Japó IPC (interanual) Maig 1,5% 1,4% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.