Europa necessita redirigir el seu elevat estalvi cap a inversions productives

A Europa, una part significativa de la riquesa de les llars continua concentrada en l’habitatge i en els dipòsits, mentre que, als EUA, la major presència d’inversions en accions i en fons reflecteix l’existència de mercats de capitals més profunds, líquids i desenvolupats.

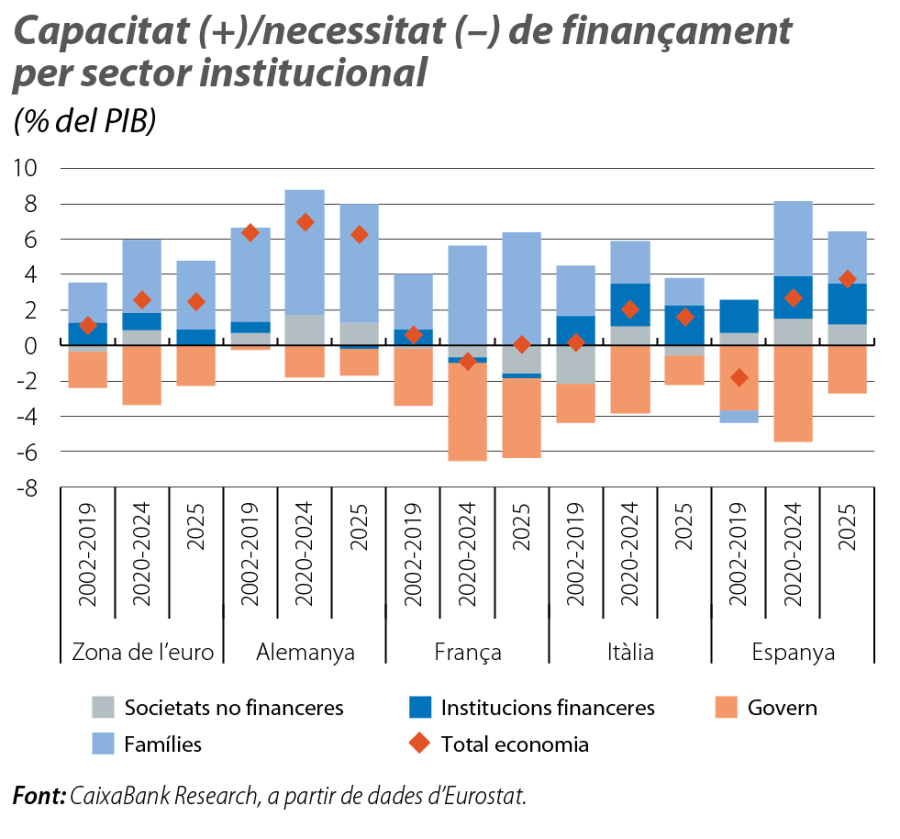

La zona de l’euro ha mantingut una elevada capacitat de finançament, fins i tot durant els principals xocs, gràcies, sobretot, a les famílies.1,2 Per països, Alemanya ha estat la gran generadora de finançament, amb independència de la seva posició cíclica. Mentrestant, la capacitat de finançament d’Espanya o d’Itàlia s’ha vist més afectada per l’impacte de la crisi de l’euro, de la pandèmia i de la crisi energètica per la guerra a Ucraïna. Aquest comportament reflecteix diferències estructurals rellevants i enllaça amb el diagnòstic de l’informe Draghi3 i del «paquet de primavera» de la Comissió Europea:4 la regió disposa de recursos, però necessita mobilitzar-los de forma més eficaç cap a inversions productives que reforcin la competitivitat, l’autonomia estratègica i la capacitat d’adaptació a la nova realitat tecnològica, energètica i geopolítica.

- 1

Capacitat de finançament = estalvi brut – inversió bruta.

- 2

L’estalvi brut és la porció de la renda nacional bruta disponible (RNBD) que no es destina al consum final. És la suma de l’estalvi de diferents sectors institucionals (llars, empreses, Govern).

- 3

Vegeu el Focus «Draghi proposa una política industrial europea com a motor davant els reptes de les properes dècades», a l’IM10/2024.

- 4

Vegeu el Focus «El pròxim pressupost pren el relleu de l’NGEU en el Semestre Europeu», en aquest mateix informe.

El problema d’Europa no és la falta de recursos per invertir

Abans de la crisi financera del 2008, l’estalvi brut de la zona de l’euro se situava al voltant del 22% del PIB i, després d’apropar-se al 20% el 2009-2010, es va tornar a recuperar de forma progressiva a partir del 2013, amb el suport de la correcció del desestalvi públic i de la recuperació de l’activitat econòmica. El 2019, l’estalvi brut del conjunt de l’economia vorejava el 25% del PIB. La pandèmia va alterar temporalment la composició de l’estalvi: a les llars va assolir màxims històrics, al voltant del 13% del PIB el 2020, en relació amb la mitjana del 8,0% de la dècada anterior, i va compensar el fort deteriorament del saldo de les Administracions públiques. Tot i que una part d’aquesta bossa d’estalvi s’ha anat consumint amb la normalització de l’activitat, l’estalvi de les llars continua superant la seva mitjana prepandèmia. En conseqüència, l’estalvi brut total de la zona de l’euro va assolir el 2025 gairebé el 24% del PIB, equivalent a uns 3,8 bilions d’euros.

No obstant això, aquest volum de recursos no s’ha traduït en una recuperació equivalent de la inversió. La inversió no financera bruta, després d’assolir una mitjana del 22,3% del PIB entre el 2002 i el 2008 per l’auge de la inversió residencial, va caure, després de la crisi financera, fins a mínims del 19% del PIB el 2014. Amb posterioritat, l’entorn de tipus baixos va permetre una certa recuperació, però la pandèmia, l’augment de la incertesa i el tensionament de les condicions financeres derivat de la crisi energètica per la guerra a Ucraïna van limitar-ne l’avanç. El 2025, la inversió representava el 20% del PIB, uns 3,4 bilions d’euros. Aquesta discrepància entre l’estalvi i la inversió dona com a resultat una capacitat de finançament a la zona de l’euro d’uns 391.000 milions d’euros, el 2,5% del PIB. La qüestió no és l’absència d’estalvi, sinó la seva insuficient transformació en inversió dins la mateixa regió.

Alemanya explica una bona part de l’excés d’estalvi a la zona de l’euro

L’economia alemanya representa al voltant d’un terç de l’estalvi brut de la regió, amb un volum pròxim a 1,19 bilions d’euros el 2025, dels quals més del 47% correspon a l’estalvi de les llars. No obstant això, l’esforç inversor de l’economia ha estat relativament baix: el 2025, la inversió bruta va vorejar els 908.000 milions d’euros, al voltant del 20% del PIB, en relació amb el 21,4% de la zona de l’euro. Això explica que Alemanya registrés una capacitat de finançament pròxima als 282.000 milions d’euros, al voltant del 6% del seu PIB, gairebé el gros de la capacitat de finançament agregat de la zona de l’euro.

És previsible que el diferencial entre l’estalvi i la inversió a Alemanya es redueixi de forma gradual amb el desplegament del pla d’inversió en infraestructures, tot i que aquesta convergència serà lenta. A la resta de grans economies, llevat d’Espanya, la capacitat de finançament és més reduïda. França presenta un estalvi clarament inferior a la seva inversió des de la pandèmia, condicionat pel deteriorament de l’estalvi públic i per la necessitat de finançament del sector empresarial.5 Espanya, en canvi, ha mostrat una millora notable de l’estalvi de les llars des de la pandèmia, que, juntament amb els esforços de consolidació del sector públic, va permetre registrar, el 2025, una capacitat de finançament del 3,7% del PIB, uns 63.000 milions d’euros.

- 5

Atès que Eurostat no publica dades sobre el repartiment de dividends per a tots els països, utilitzem el benefici brut operatiu com a proxy de la renda generada per les empreses. La diferència entre aquest benefici i l’estalvi brut de les empreses apunta al fet que, a França, la caiguda en l’estalvi de les empreses no s’explica per un deteriorament dels marges, sinó per una major pressió dels costos financers i/o per una política de repartiment de dividends més generosa que la dels seus socis.

L’estalvi de les llars es destina a actius poc líquids

Les famílies són la principal font de generació d’estalvi a la zona de l’euro, però sempre han mostrat un perfil «més conservador» a l’hora d’invertir aquest estalvi. L’habitatge és el seu principal actiu patrimonial: representa més del 55% de la seva riquesa neta total, més del 50% de la riquesa en el bottom 50% i del 45% en el decil més alt. També s’observa una preferència significativa pels dipòsits, que representen gairebé el 14% de la riquesa total, més del 40% en el cas de les llars en el bottom 50%, però amb prou feines el 10% en el decil més alt. En canvi, s’observa que l’exposició a actius financers amb una major rendibilitat esperada (fons d’inversió i accions) amb prou feines assoleix el 9% per al total de les famílies i, a més a més, es concentra majoritàriament en el percentil de riquesa més elevat, mentre que, entre el bottom 50%, amb prou feines representa el 3% de la seva riquesa.6,7

Mentrestant, als EUA, la tinença d’actius financers és una pràctica més estesa. De fet, per al conjunt de les famílies, l’habitatge representa menys del 20% de la riquesa i els dipòsits amb prou feines representen el 8% del seu patrimoni. No obstant això, les accions corporatives i els fons d’inversió concentren més del 30% de la riquesa.8 Hi ha importants diferències entre trams de riquesa, però, fins i tot entre els grups menys rics, es detecta una clara preferència per productes financers una mica més complexos. De fet, per a les llars en el bottom 50%, la renda variable i els fons d’inversió representen el 14% de la riquesa total (lluny d’un percentatge superior al 50% en el cas de les famílies més riques), mentre que els dipòsits representen entre el 15% i el 20%. Pel que fa a l’habitatge, representa al voltant del 30%-40% de la riquesa entre les famílies menys riques i amb prou feines representa entre el 8% i el 13% de la riquesa entre les famílies més riques.9

- 6

Vegeu el Focus «Qui té una casa té un tresor», a l’IM05/2024.

- 7

A la seva enquesta Household Finance and Consumption Survey (HFCS), el BCE publica informació per als decils 6, 7, 8, 9 i 10 i per al 50% inferior (bottom 50%). Els decils divideixen la sèrie de riquesa ordenada de menor a major en 10 parts iguals i permeten diferenciar la població pel nivell de riquesa. Així, els decils més baixos representen la població menys rica i el decil 10, la més rica.

- 8

Accions corporatives engloba les accions d’empreses nacionals i estrangeres, cotitzades i no cotitzades, a preus de mercat, així com les participacions directes en empreses, no solament les accions en borsa. Fons d’inversió fa referència als fons de renda variable, als fons mixtos i als fons de renda fixa. Entre d’altres, no incorpora ni els fons monetaris ni els títols de deute adquirits directament, que compten amb les seves respectives categories per comptabilitzar-se.

- 9

Al seu Distributional Financial Accounts, la Fed publica la distribució de la riquesa en funció del seu percentil. Presenta cinc grans percentils principals: el 0,1% més ric (multimilionaris), la resta de l’1% superior, el següent 9% (top 10%), després el 40% (classe mitjana i mitjana-alta) i el 50% inferior.

Cal assignar de manera més eficient l’estalvi a la zona de l’euro

En definitiva, la qüestió central per a Europa no és quant estalvia, sinó com aconsegueix que aquest estalvi financi el seu creixement futur. La comparació amb els EUA il·lustra bé aquesta diferència: a Europa, una part significativa de la riquesa de les llars continua concentrada en l’habitatge i en els dipòsits, mentre que, als EUA, la major presència d’inversions en accions i en fons reflecteix l’existència de mercats de capitals més profunds, líquids i desenvolupats. Aquesta major profunditat facilita que l’estalvi arribi amb més rapidesa i en millors condicions a les empreses, en especial a aquelles amb més necessitats de finançament a llarg termini i amb més risc, com les startups, les companyies innovadores o els projectes vinculats a la transició energètica i tecnològica. Aquest diagnòstic coincideix amb el paquet de primavera de la Comissió Europea, que proposa avançar en la Unió de l’Estalvi i la Inversió com a vehicle necessari per transformar la seva elevada capacitat de finançament en més creixement potencial, en més innovació i en una millor resposta davant els reptes geopolítics, tecnològics i climàtics.