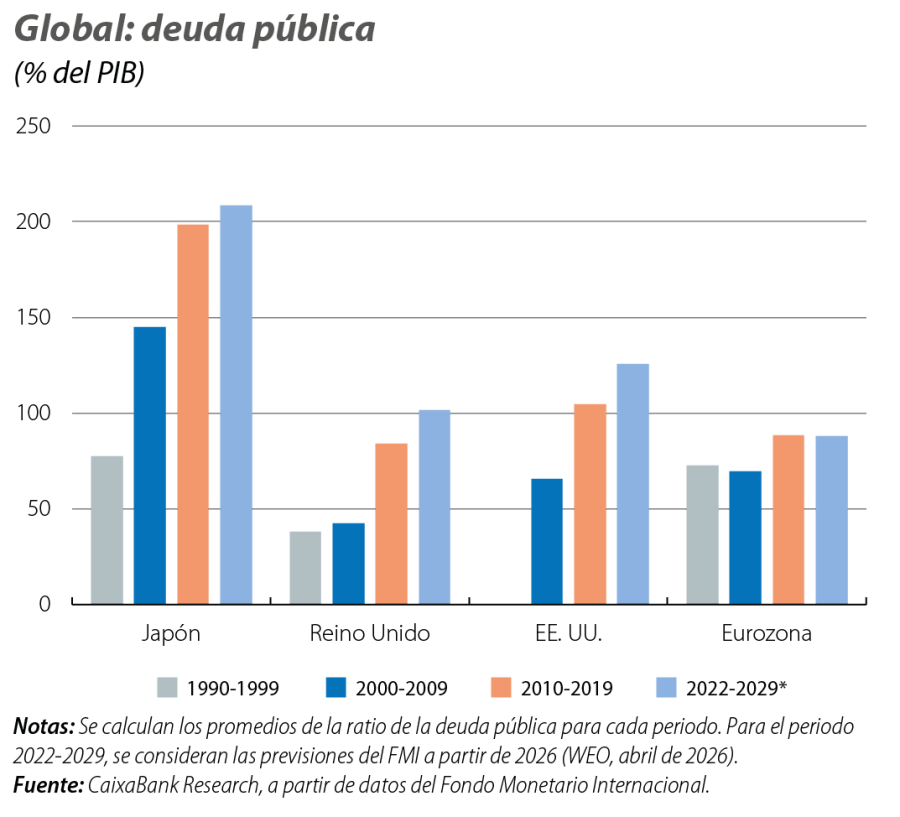

La economía global, en búsqueda de un nuevo equilibrio

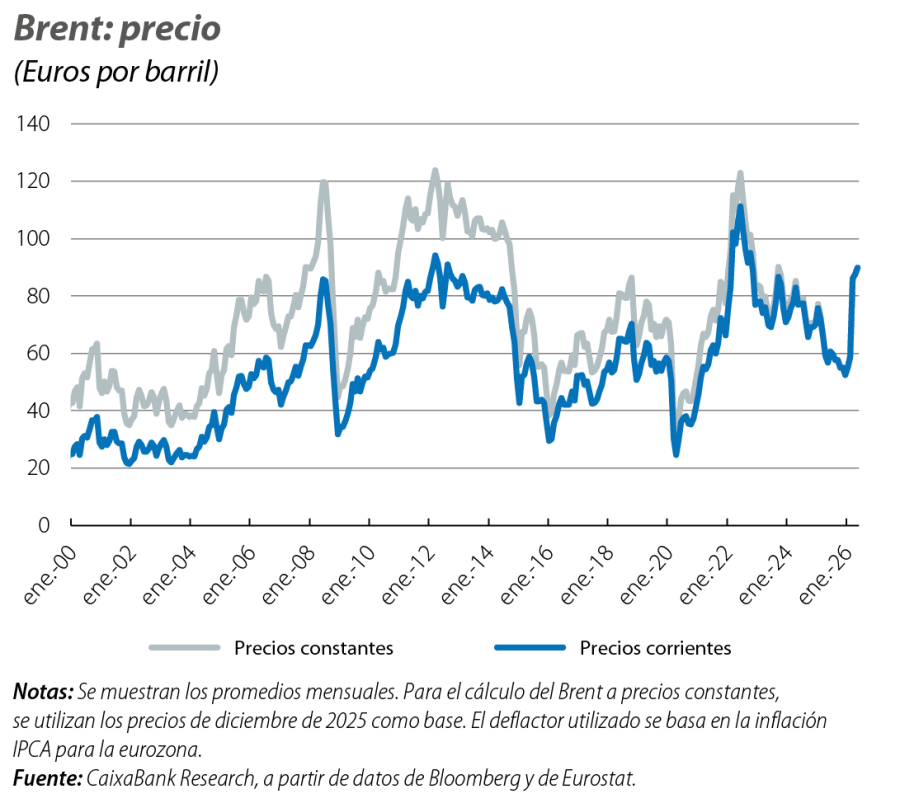

El cierre del estrecho de Ormuz desde el inicio del conflicto ha impulsado el precio del petróleo hasta niveles cercanos a los 100 dólares por barril en los últimos meses, mientras que la reducción de inventarios ha permitido absorber una parte del shock energético. Todo apunta a que el mercado energético seguirá tensionado y a que el riesgo geopolítico continuará presionando los precios al alza.

La reapertura de Ormuz, una condición necesaria pero no suficiente

El cierre del estrecho de Ormuz desde el inicio del conflicto ha impulsado el precio del petróleo hasta niveles cercanos a los 100 dólares por barril en los últimos meses, mientras que la reducción de inventarios ha permitido absorber una parte del shock energético. En las últimas semanas, las noticias de una extensión del alto al fuego y las negociaciones entre EE. UU. e Irán han llevado a una cierta percepción de que el estrecho podría reabrirse pronto, lo que permitiría recuperar los flujos de energía desde la región. Sin embargo, para restablecer el equilibrio entre oferta y demanda sería necesario un aumento sostenido de los flujos por Ormuz, y la restauración de los niveles de inventarios previos al conflicto no será rápida. En conjunto, todo apunta a que el mercado energético seguirá tensionado y a que el riesgo geopolítico continuará presionando los precios al alza.

La actividad económica se desacelera ante un nuevo ‘shock’

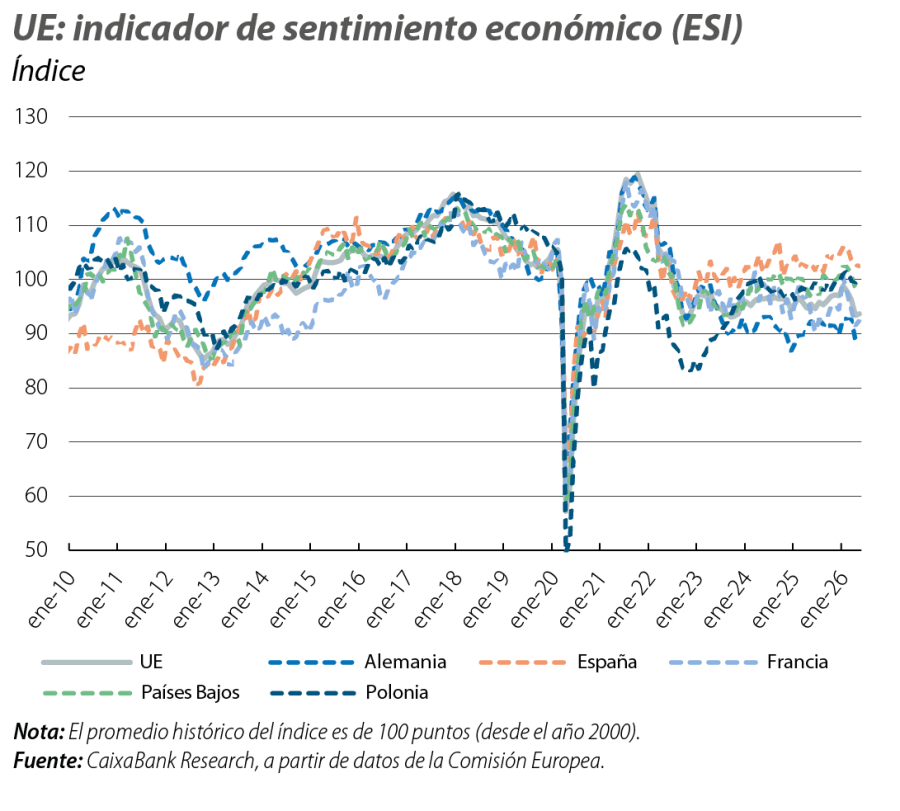

Los indicadores disponibles para las economías avanzadas apuntan a una ralentización de la actividad en el 2T. En la UE, el índice de sentimiento económico mostró una ligera recuperación en mayo (93,7 puntos vs. 93,4 anterior), pero se mantiene cerca de los mínimos observados en los últimos años y por debajo de su promedio histórico de 100 puntos. Los indicadores de sentimiento empresarial apuntan a un nuevo deterioro. El PMI de la eurozona cayó a mínimos de casi tres años y se situó en los 47,5 puntos (vs. 48,8 anterior), arrastrado, sobre todo, por la debilidad del sector servicios (en mínimos de finales de 2020), en un entorno de incertidumbre y aumento de la inflación. Del lado de las manufacturas, la actividad se sigue sosteniendo, mientras que los subcomponentes de precios muestran un aumento de los costes de producción. En su informe de primavera, la Comisión Europea remarca el deterioro del escenario macro provocado por el conflicto en Oriente Próximo y un entorno que sigue marcado por la elevada incertidumbre, lo que refuerza los riesgos a la baja al crecimiento. En CaixaBank Research, situamos la previsión de crecimiento de la eurozona en el 0,7% para 2026 (–0,5 p. p. respecto a nuestra previsión anterior, por una combinación de datos de PIB algo inferiores a lo previamente estimado y del impacto en Oriente Próximo) y en el 1,2% para 2027 (–0,3 p. p.). Véase el Focus «Perspectivas para la economía internacional» en este mismo informe.

EE. UU.: foco en el consumo privado y en el mercado laboral

La economía estadounidense sigue resistiendo el impacto del shock energético, pese al deterioro de la confianza de los consumidores. El consumo personal creció un 0,1% intermensual en abril (vs. 0,3% en marzo), condicionado por el debilitamiento de la capacidad adquisitiva de los hogares, mientras que el mercado laboral mostró solidez. La tasa de paro se mantuvo en el 4,3%, mientras que la creación de empleo se situó en 115.000 personas (vs. 63.000 personas, promedio del 1T). Asimismo, la segunda estimación del PIB del 1T 2026 situó el crecimiento en el 0,4% intertrimestral (–0,1 p. p. respecto a la primera estimación) y reflejó un avance más moderado del consumo privado (+0,3% intertrimestral, vs. 0,5% en el 4T 2025). Por su parte, la inversión fija se ha confirmado como el principal motor de crecimiento en el trimestre. Los datos de sentimiento empresarial han mostrado unos niveles compatibles con una ligera desaceleración de la actividad en el 2T, pero con ritmos de crecimiento positivos. El PMI compuesto se mantuvo sin cambios en mayo (51,7 puntos), aunque los subcomponentes de precios muestran unas presiones inflacionistas transversales y marcan máximos desde 2022.

Las presiones inflacionistas se aceleran ante el encarecimiento de la energía

La inflación general de la eurozona subió hasta el 3,2% interanual en mayo (vs. 3,0% en abril), mientras que la núcleo se situó en el 2,5% (+ 0,3 p. p.). El impulso de los precios energéticos sigue siendo visible (la energía volvió a contribuir 1 p. p. a la inflación general) y destacaron las dinámicas observadas en la inflación núcleo, donde a la tendencia al alza observada en los bienes industriales se suma un notable repunte de la inflación de los servicios. Todavía sin el desglose detallado por componentes, el rebote de los servicios podría explicarse por efectos de calendario y el impacto indirecto del conflicto en Oriente Próximo, en servicios más sensibles a la energía, como el transporte. En EE. UU., el índice PCE, referencia para la Fed, registró un avance interanual del 3,8% en abril (+0,3 p. p.) en la general, mientras que la variación del componente núcleo se situó en el 3,3% (+0,1 p. p.), lo que refuerza la visión de una Fed «en espera» hasta finales de año y un BCE que podría moverse hacia una primera subida «por seguridad» ya en junio (para más detalles, véase el Focus «Las condiciones financieras detrás del escenario económico en 2026» en este informe).

Reino Unido y Japón empiezan el año con buen pie, pero con retos por delante

El PIB británico creció un 0,6% intertrimestral en el 1T (vs. 0,2% anterior), gracias al impulso de los servicios y al dinamismo del consumo privado. Sin embargo, la inestabilidad política generada tras las elecciones locales, junto con el repunte de los bonos soberanos y una mayor incertidumbre sobre el rumbo de la política económica, podría traer nuevos retos a la economía británica este año. Por su parte, el PIB de Japón creció un 0,5% intertrimestral en el 1T (vs. 0,2% anterior), apoyado por el buen comportamiento de la demanda interna y por el repunte de las exportaciones. El tope introducido por el Gobierno nipón sobre los carburantes y combustibles está contribuyendo a mantener la inflación relativamente contenida por el momento. No obstante, los riesgos se concentran claramente al alza, como reflejan los componentes de precios de los PMI, en niveles cercanos a los registrados en 2022, y un mercado laboral tensionado. Ante un aumento de las expectativas de inflación a nivel global, ingredientes como la incertidumbre económica y un posible deterioro de las perspectivas fiscales podrían aumentar la presión sobre ambos países.

Las perspectivas para las economías emergentes se deterioran, aunque con excepciones

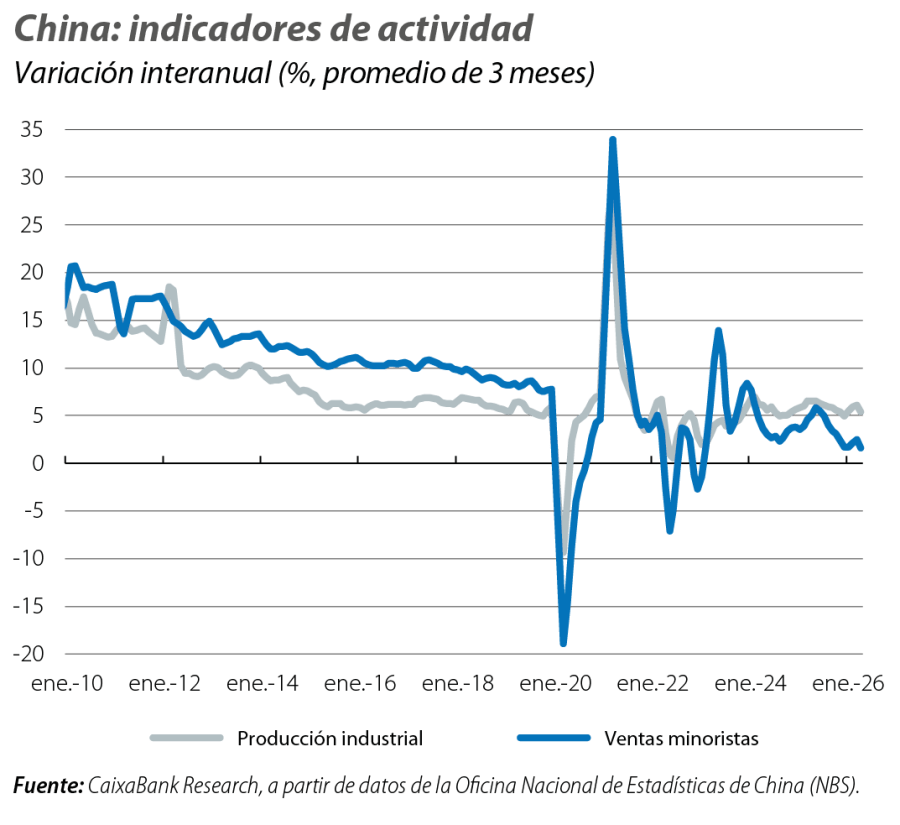

En China, tras un buen 1T, los datos de actividad muestran una desaceleración en abril. La producción industrial se ralentizó, aunque creció todavía a buen ritmo (+4,1% interanual vs. 6,1% en el 1T), mientras que las ventas minoristas se mantuvieron prácticamente estancadas. En positivo, el buen comportamiento de los servicios y la mejora de la confianza de los consumidores, en un entorno de una inflación todavía contenida, podrían ayudar a sostener la actividad. Por otro lado, el PIB de Brasil creció un 1,8% interanual en el 1T, impulsado sobre todo por el consumo privado y la inversión. En el contexto de un shock energético global, estos datos reiteran que las economías importadoras de energía, y en particular las que muestran mayores vulnerabilidades de partida, podrían afrontar mayores riesgos a sus perspectivas de crecimiento.