Inflació europea: radiografia després del xoc de l’Orient Pròxim

El conflicte a l’Orient Pròxim ha elevat la inflació europea a la regió del 3% i ha tret el BCE de la seva zona de confort. El passat 11 de juny, el banc central va apujar tipus, i tant les seves últimes comunicacions com les cotitzacions dels mercats financers apunten al fet que ho tornarà a fer en els propers mesos. La qüestió principal no és l’impacte directe de l’encariment de l’energia, sinó el risc que es propagui a la resta dels preus de l’economia i desemboqui en una inflació massa elevada i persistent. Què ens diuen les dades sobre aquesta propagació?

Impacte directe rellevant

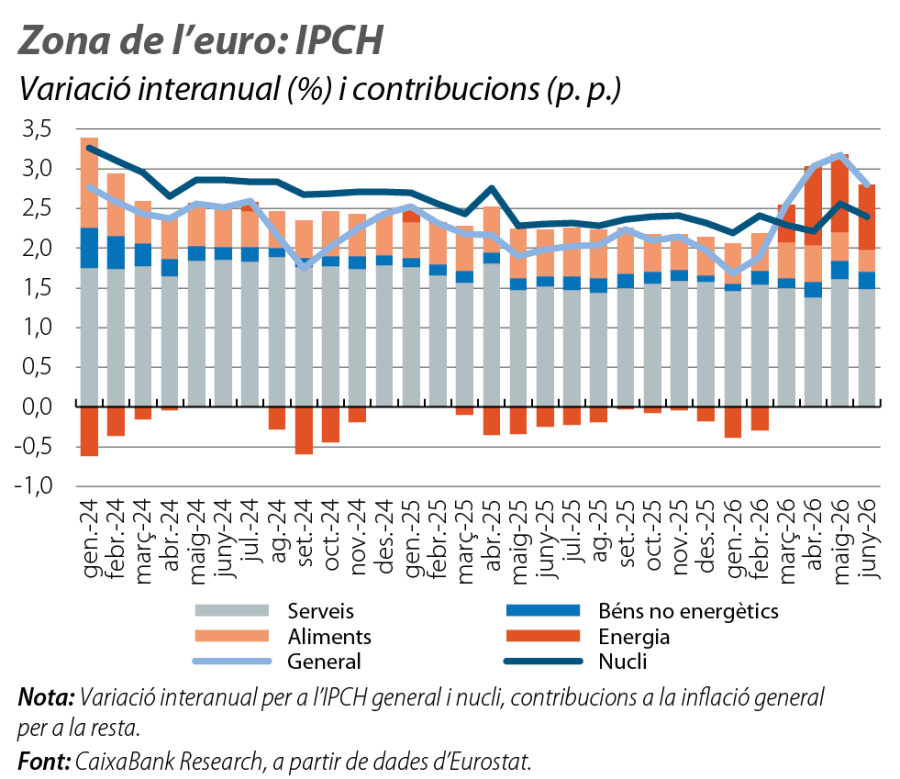

L’energia s’ha encarit prop del 10% en els últims mesos, empesa pels combustibles, que han patit augments de preus superiors al 20% interanual, mentre que l’IPCH de l’electricitat s’ha vist molt menys tensionat (amb una inflació pròxima al 3% interanual). Això ha afegit 1 p. p. a la inflació general de la zona de l’euro i explica, de manera gairebé total, el canvi de nivell des del febrer (vegeu el primer gràfic). Malgrat que les xifres són molt inferiors a les de l’estrès patit el 2022 (quan la inflació energètica va arribar a pics del 40%), les magnituds són prou rellevants per propagar-se a la resta de preus a través dels efectes indirectes (encariment d’inputs).1 La propagació també podria actuar amb efectes de segona ronda (retroalimentació preus-salaris-beneficis), tot i que aquests apareixen amb retard i és massa aviat per veure’ls en les dades disponibles.

- 1

Vegeu el Focus «Tensions energètiques, inflació i política monetària a la zona de l’euro», a l’IM04/2026.

Impacte indirecte: evidències mixtes

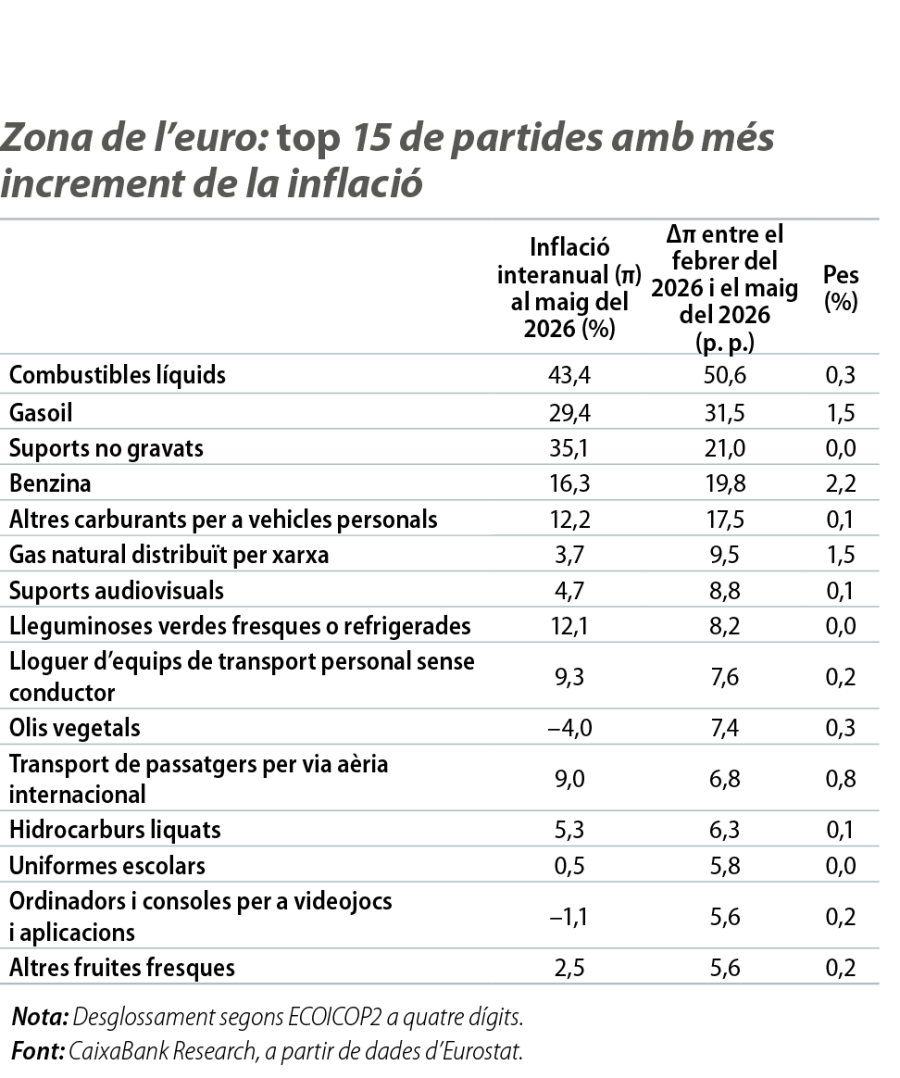

El desglossament detallat de l’índex de preus ofereix les primeres pistes sobre l’extensió dels efectes indirectes fins ara. D’una banda, una subdivisió de l’IPCH en gairebé 300 productes (vegeu la taula adjunta) deixa clar que el gros de la inflació és purament energètic, tot i que s’identifica una certa propagació en els preus de béns i de serveis la producció dels quals és relativament intensiva en energia, com els suports audiovisuals o els diferents serveis de transport.2

- 2

Aquests productes s’identifiquen com intensius en energia a partir de l’anàlisi de les taules input-output referenciades a la nota al peu 1.

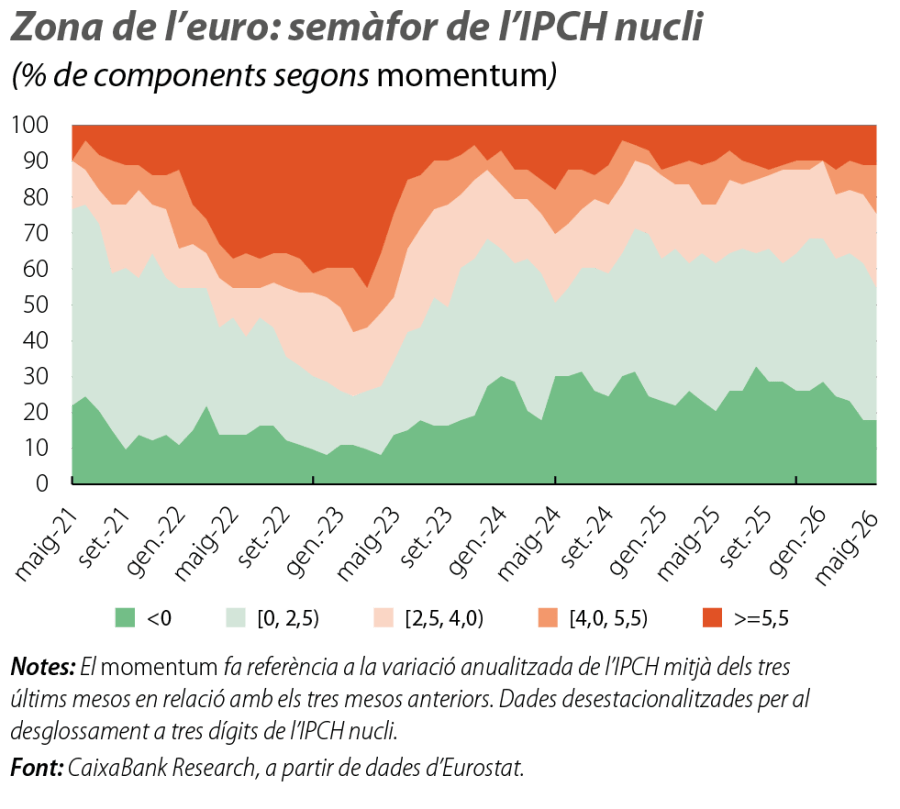

De l’altra, si ens centrem en mesures inflacionistes més a temps real, com el momentum,3 també es veuen alguns indicis d’efectes indirectes. En concret, i com ho mostra el segon gràfic, malgrat que la gran majoria de béns i de serveis continuen amb momentums inferiors al 2,5%, el percentatge de productes de la cistella nucli4 amb momentums superiors al 4,0% ha passat del 10% al 25% des de l’inici de l’any.

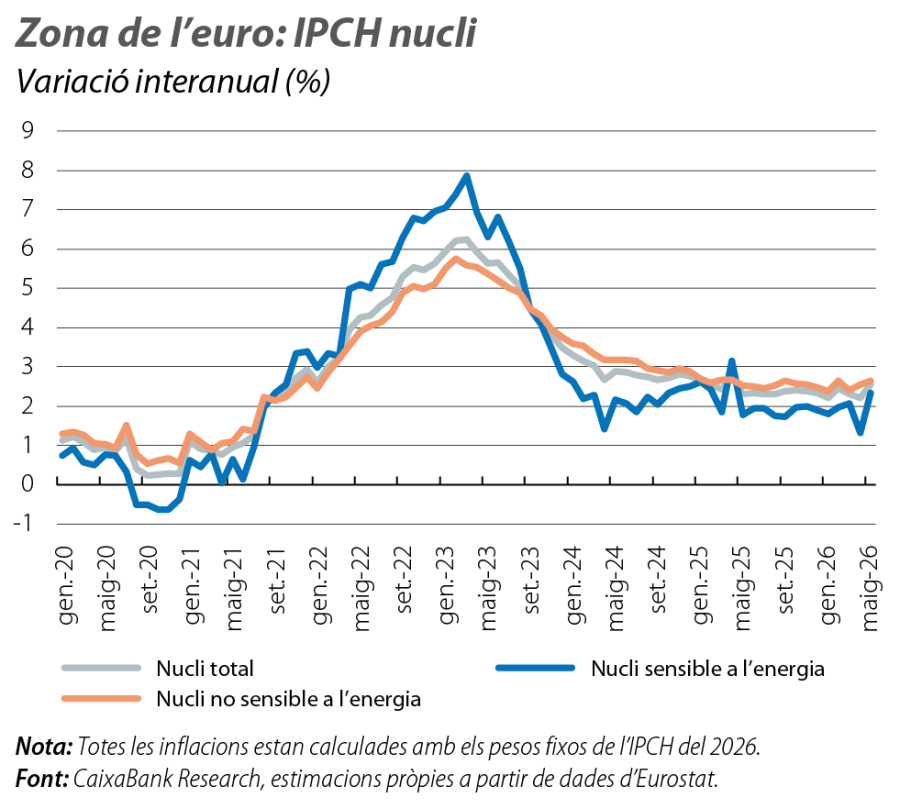

Una altra manera d’avaluar els efectes indirectes del xoc energètic és construir un indicador d’inflació que agregui tots aquells béns no energètics i serveis que són més propensos a patir la propagació energètica. A partir de la intensitat energètica de cada sector productiu de la zona de l’euro, que podem inferir utilitzant taules input-output, classifiquem tots els béns no energètics i els serveis que componen l’IPCH en «sensibles» i en «no sensibles» a l’energia: al voltant del 30% i del 70% de la cistella nucli, respectivament.5 Com ho mostra el tercer gràfic, durant la crisi inflacionista del 2022-2023, l’indicador «sensible a l’energia» va anticipar la tensió i la distensió de la resta de preus subjacents. Malgrat que els moviments actuals són molt reduïts en relació amb el 2022-2023, entre el febrer i el maig del 2026, la inflació nucli «sensible a l’energia» ha augmentat en 0,4 p. p. mentre la «no sensible» romania estable.6

- 5

Reproduïm la metodologia de Fagandini et al. (2024), «Decomposing HICPX inflation into energy-sensitive and wage-sensitive items», Butlletí Econòmic del BCE 3/2024, però utilitzant un desglossament de l’IPCH una mica menys detallat (3 dígits, amb 103 partides) i amb els pesos més recents (2026). Un bé/servei és «sensible» quan la seva intensitat energètica (consums intermedis d’energia sobre producció total) és superior a la de la mitjana de béns/serveis.

- 6

L’índex «sensible» presenta dues dents de serra recents, a l’abril del 2025 i del 2026, degudes a l’efecte de calendari relacionat amb la Setmana Santa (amb un significatiu efecte base sobre els preus del transport aeri de passatgers i sobre els paquets vacacionals).

Aquest repàs dels diferents talls de l’IPCH, que és l’índex de referència i la mètrica més rellevant per al BCE, mostra alguns efectes indirectes, més aviat incipients (més visibles en el momentum que en les variacions interanuals) i de magnitud limitada. Hi ha altres indicadors diferents de l’IPCH que sí que fan més visible l’amenaça dels efectes indirectes. Són, sobretot, indicadors basats en enquestes empresarials, com els PMI o els índexs de sentiment de la Comissió Europea: des del març, aquests indicadors han recollit una pressió sostinguda sobre els costos dels inputs i sobre les intencions de pujades de preus en els productes finals. A més a més, les dades de preus de producció d’Eurostat també assenyalen certes pressions sobre els béns de capital (el +2,1% a l’abril vs. l’1,6% del gener-febrer), sobre els béns intermedis (el 3,9% vs. l’1,4%) i sobre els béns de consum durador (el 2,7% vs. el 2,3%). Finalment, la inflació dels aliments s’ha distès a la zona de l’euro en els últims mesos (del 2,5% del febrer a l’1,6% del juny), però aquests preus no estan exempts de riscos en el futur, en especial per l’encariment d’inputs clau com els fertilitzants (tot i que, al juny, els preus dels fertilitzants van caure amb força després de l’acord entre els EUA i l’Iran).

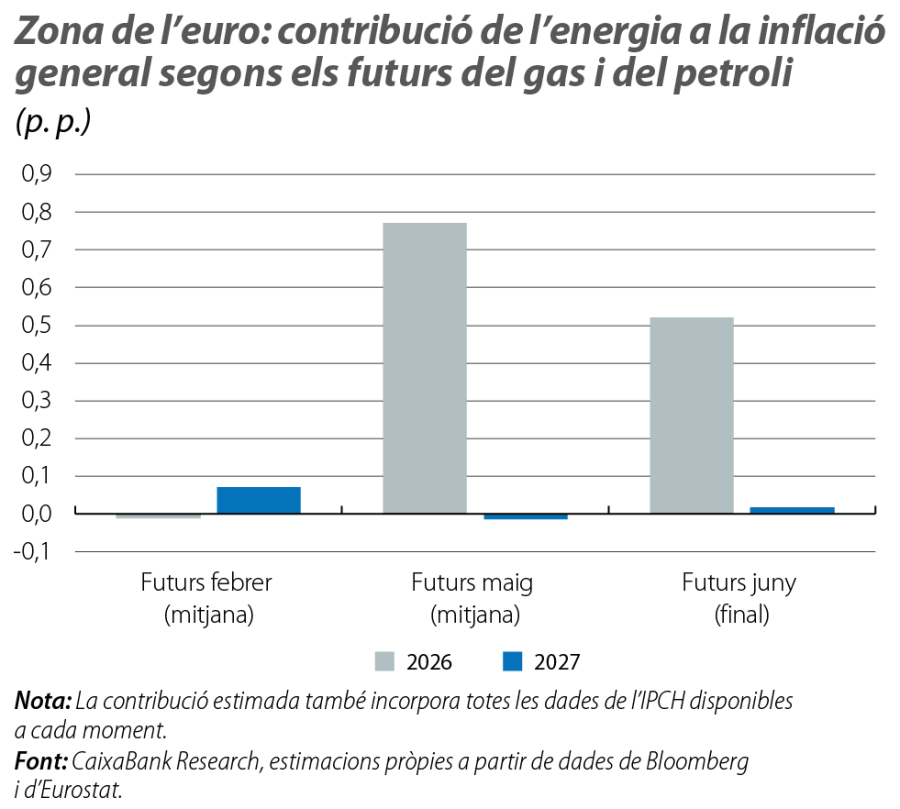

I l’acord EUA-Iran?

Cap a la meitat de juny, els preus del petroli i del gas van caure amb força gràcies al memoràndum d’entesa anunciat pels EUA i l’Iran, amb el qual donaven continuïtat a la treva militar i s’anunciava la reobertura de l’estret d’Ormuz i una finestra de negociació de 60 dies. La incertesa geopolítica és elevada, però, si es manté la reacció favorable dels mercats, es podria reduir de forma significativa l’amenaça inflacionista del conflicte: segons els futurs cotitzats al final de juny per al petroli i per al gas, l’impacte directe de l’energia sobre la inflació general de la zona de l’euro el 2026 es podria reduir en prop del 30% (vegeu l’últim gràfic).7Fins i tot sota aquestes sendes de futurs favorables, la inflació de la zona de l’euro es podria apropar al 3% en la mitjana del 2026, però ho faria estant «una mica per sota» en comptes d’«una mica per damunt». I, gràcies a un context amb menys risc d’escenaris adversos, es reduirien també els riscos d’una propagació intensa cap a la resta de preus i s’incrementaria la confiança en el retorn al 2% al llarg del 2027.

- 7

Aquest impacte directe s’estima a través de regressions lineals que traslladen els futurs del petroli i del gas a l’IPCH dels combustibles i dels lubrificants i a l’IPCH de l’energia exclosos els combustibles, respectivament.

Geopolítica

Analitzem les principals tendències geopolítiques i com influeixen en els mercats financers i en l'economia.