El sentiment dels mercats financers s’estabilitza

Els mercats financers s’aferren a les polítiques de suport a l’economia i als plans de desconfinament. Després dels daltabaixos del febrer i del març, d’una intensitat molt notable i d’una velocitat sense precedents, a l’abril, els inversors es van prendre un respir, la volatilitat va disminuir i les cotitzacions es van estabilitzar i, fins i tot, van recuperar una mica de terreny. Així, les borses van registrar guanys generalitzats (tot i que continuen en negatiu en l’acumulat des de l’inici d’enguany), les pressions sobre les primes de risc es van relaxar (en especial pel que fa al deute corporatiu, més tensionat en els mesos anteriors), i, al mercat canviari, les divises de les economies emergents van tenir més estabilitat. Aquest funcionament més positiu dels mercats financers es va produir a mesura que els inversors digerien la ràpida i notable resposta de la política econòmica i, en especial, davant la reconducció de les infeccions en economies clau, com la zona de l’euro, i la consegüent preparació de plans de retirada gradual de les restriccions a l’activitat. No obstant això, i malgrat el menor estrès dels mercats, l’entorn financer continua sent molt exigent i propens a viure nous repunts de la volatilitat.

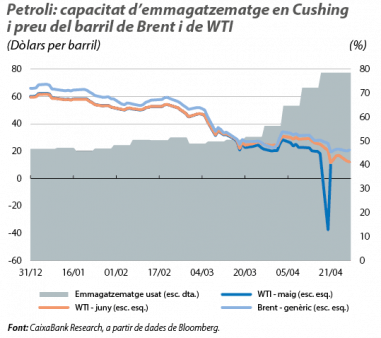

El barril de petroli voreja els preus negatius. El mes va ser més turbulent al mercat del petroli, tot i que, al començament d’abril, els països de l’OPEP i altres productors importants de cru, com Rússia, van posar fi a una breu guerra de preus i van signar un nou acord de retallades de la producció. En concret, al maig i al juny del 2020, es produiran 9,7 milions de barrils diaris (mbd) menys en relació amb els nivells de l’octubre del 2018, mentre que les retallades seran una mica menors en la segona meitat del 2020 (7,7 mbd) i al llarg del 2021 (5,8 mbd menys des del gener del 2021 fins a l’abril del 2022). No obstant això, els esforços de l’OPEP i dels seus aliats van xocar amb la congelació de la demanda que ha provocat la COVID-19, i el preu del cru va continuar caient, fins al punt que, en algunes referències, es van arribar a fixar preus negatius (en particular, als contractes de cru nord-americà WTI amb venciment al maig). Aquesta anomalia reflecteix que, amb els baixos preus del petroli, l’acumulació d’existències està arribant a saturar els centres d’emmagatzematge dels EUA i obliga els compradors a afrontar costos d’emmagatzematge més elevats. Així, en acostar-se el moment d’executar els contractes del maig, moltes refineries nord-americanes només van estar disposades a adquirir nous barrils de petroli si se’ls compensava per l’augment dels costos, i, el dilluns 20 d’abril, el preu del barril de WTI es va arribar a comerciar a –37,6 dòlars i va empènyer a la baixa la resta del mercat. No obstant això, el preu del Brent es va mantenir sempre en terreny positiu i, empès per una millora del sentiment de mercat, va arribar a tancar el mes d’abril amb una lleugera recuperació fins als 25 dòlars.

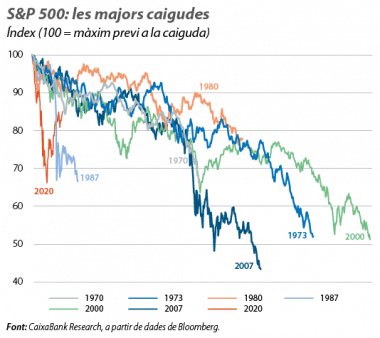

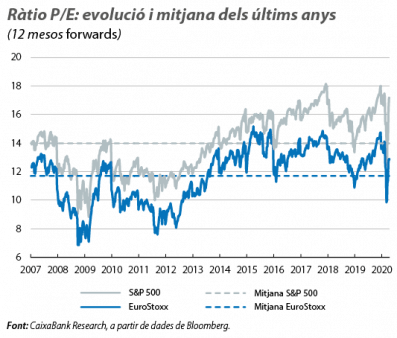

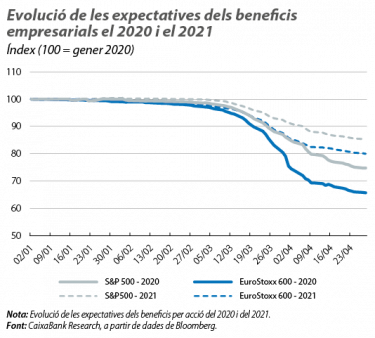

Les borses recuperen una part del terreny perdut. Després dels forts descensos patits al març, a l’abril, els principals índexs borsaris van experimentar ascensos propers al 10% tant a les economies avançades (tot i que, a la zona de l’euro, va haver-hi més disparitat entre la perifèria i el nucli) com a les emergents. A més de la millora del sentiment, la publicació de resultats empresarials del 1T 2020 al llarg de l’abril també va afavorir el funcionament de les borses. I és que, malgrat recollir una elevat deteriorament dels beneficis en termes interanuals per l’impacte de la COVID-19, en general els beneficis publicats van ser una mica millors que els esperats pels analistes, que, en els mesos anteriors, havien rebaixat de forma molt substancial les previsions. No obstant això, en el conjunt de l’any, els índexs continuen clarament en negatiu i la volatilitat de les borses es manté en nivells històricament elevats. És més, la recuperació no va ser igual a tots els sectors i es va concentrar, en especial, en els menys vinculats a l’evolució del cicle econòmic (com salut, consum no cíclic i telecomunicacions).

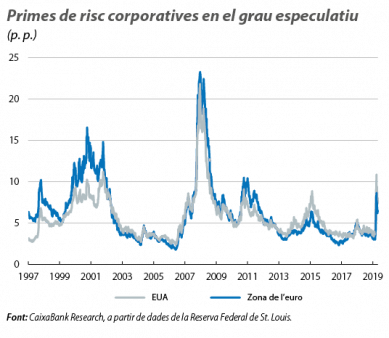

Les tensions als mercats de crèdit es prenen un respir. El fort repunt de les primes de risc del deute corporatiu que es va produir al març es va suavitzar a l’abril. L’actuació dels principals bancs centrals (la Fed i el BCE), mitjançant els programes especials de compres d’actius (com els bons de titulització hipotecària i el deute corporatiu), va donar suport a la confiança dels inversors i va afavorir l’alleujament de les tensions creditícies, tant als segments de grau d’inversió com als de grau especulatiu. No obstant això, l’entorn creditici continua mostrant elevades exigències. Un dels aspectes que desperta més reticències entre els inversors, i que explica l’increment de les primes de risc corporatives, és la capacitat d’absorció del mercat de grau especulatiu de totes les companyies que perden la qualificació de grau d’inversió (analitzem aquest fenomen dels «àngels caiguts» al Focus «Les vulnerabilitats del deute corporatiu davant un xoc històric», en aquest mateix Informe Mensual).

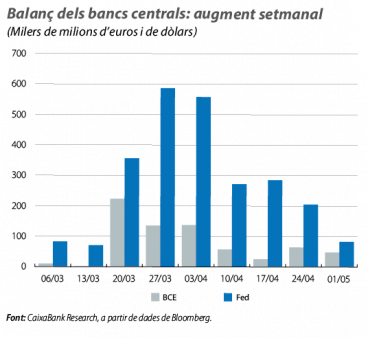

La Fed, disposada a ampliar la xarxa de seguretat. Després de llançar una bateria de mesures de manera ràpida i contundent al març, les reunions de l’abril dels principals bancs centrals es van saldar amb moltes menys novetats en termes de política monetària. En canvi, la Fed i el BCE es van centrar a analitzar el canvi d’escenari econòmic i a reiterar que estan preparats per redoblar els esforços si és necessari. D’una banda, als EUA, al final de l’última reunió de la Fed, Jerome Powell va descriure un escenari econòmic per al 2T negatiu per a l’economia nord-americana, marcat per una caiguda abrupta de l’activitat, per la previsió d’un repunt de la taxa d’atur per damunt del 10% i per la feblesa de la inflació. Powell no va anunciar noves mesures de política monetària, però va remarcar que les friccions dels mercats financers domèstics s’han moderat després de la posada en marxa de tota una bateria de mesures (entre les quals destaquen les compres il·limitades de treasuries i de bons hipotecaris). Així mateix, també va destacar que, davant l’elevada incertesa de l’escenari econòmic actual, la Fed podria incrementar els estímuls per afavorir que la recuperació sigui el més robusta possible.

El BCE reforça la liquiditat. Igual que la Fed, el BCE també va presentar un escenari econòmic de profunda recessió a la zona de l’euro per al 2020. En aquest context, l’entitat va anunciar nous estímuls, que s’uneixen als ja adoptats al març, amb la finalitat de reforçar l’abundància de liquiditat i evitar els tensionaments crediticis. Entre aquests estímuls, va destacar la rebaixa del cost de finançament a través de les TLRTO-III i la creació d’un nou programa d’injeccions de liquiditat extraordinàries per a la pandèmia (PELTRO), que es llançarà a partir del maig del 2020 i, amb un venciment a mitjan 2021, satisfarà totes les peticions a un tipus d’interès del –0,25%. A més a més, l’entitat es va mostrar oberta a intensificar la magnitud de totes les seves eines tant com sigui necessari.

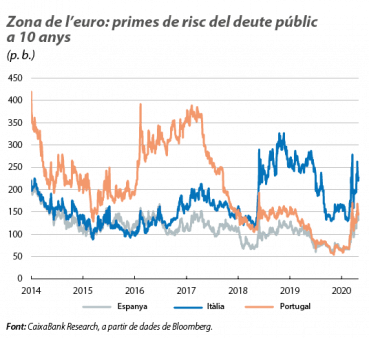

Les primes de risc de la perifèria, en el punt de mira. El desplegament de mesures de la Fed i del BCE va afavorir un entorn estable i en cotes molt baixes per als tipus d’interès sobirans als EUA i a Alemanya. No obstant això, el mes va ser menys plàcid per als tipus d’interès sobirans a la perifèria de la zona de l’euro. Les necessitats creixents de finançament d’aquests països per afrontar l’impacte de la COVID-19 va continuar empenyent les primes de risc a l’alça (+35 p. b. a Itàlia, +16 p. b. a Espanya i +6 p. b. a Portugal). A més a més, a l’abril, l’agència de qualificació creditícia Fitch va rebaixar la nota sobirana d’Itàlia en un punt (fins a BBB–). Per la seva banda, el BCE va mantenir un volum de compres de deute públic elevat en el seu programa extraordinari contra la pandèmia (PEPP) i va concentrar les compres del seu altre programa (PSPP) als països perifèrics (tot i que no es coneix la distribució geogràfica de les compres del PEPP).

Els mercats emergents presenten elevades tensions de finançament. El repunt dels diferencials de crèdit observat a les economies avançades al març va tenir un impacte més sever als emergents. Tot i que la recuperació del sentiment de mercat a l’abril i la posada en marxa d’injeccions de dòlars per part de la Fed van aconseguir reduir les primes de risc sobre el deute d’economies emergents, l’enfonsament del preu del petroli va agreujar la situació de molts dels països productors. Per la seva banda, al mercat canviari, les divises emergents es van mantenir més estables, però persisteix la seva feblesa en el conjunt de l’any (l’índex agregat de divises emergents de JP Morgan acumula un descens proper al 15% des del començament de l’any).