Setmana del 10 al 17 d’octubre del 2025

- Nou episodi en la guerra comercial entre la Xina i els EUA

- La inflació a Espanya aconsegueix el 3,0% interanual al setembre

- Avanços en les principals classes d’actius, malgrat els persistents focus de risc

- Economia internacional

Nou episodi en la guerra comercial entre la Xina i els EUA

En els últims dies, la Xina ha ampliat els seus controls sobre l’exportació de terres rares i tecnologia relacionada, fonamentals per a la indústria automotriu i de semiconductors. Els EUA han respost anunciant un augment d’aranzels de 100 p. p. a partir de l’1 de novembre (cosa que situaria el tipus efectiu mitjà al voltant del 140%), a més de noves restriccions al software crític. Aquest nou episodi de la guerra comercial es produeix en vigílies de la reunió bilateral entre els presidents Trump i Xi al cim del fòrum Àsia-Pacífic, que comença el 31 d’octubre, i amb la finalitat de la pròrroga de treva comercial el 10 de novembre de fons.

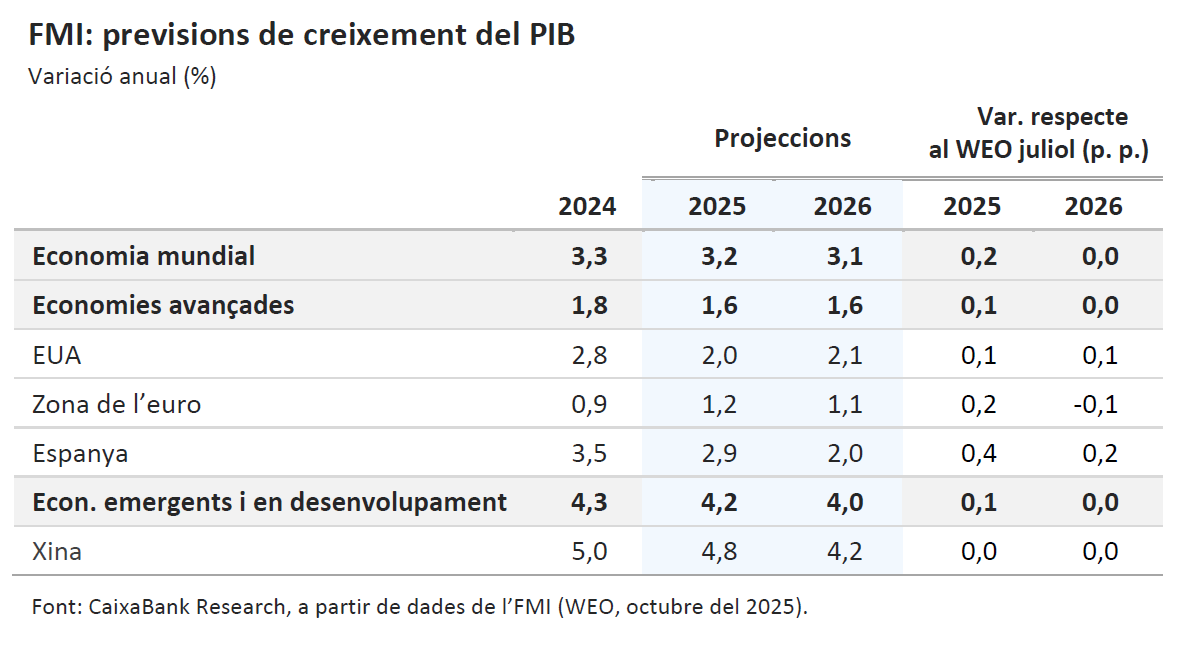

El creixement global s’enfronta a riscos a la baixa, a pesar que l’impacte dels aranzels estatunidencs estigui sent més moderat. En les seves previsions de tardor, l’FMI apunta al fet que l’economia mundial està travessant un procés de transformació marcat per l’augment del proteccionisme, la fragmentació comercial i la incertesa política. En aquest entorn, persisteixen els dubtes sobre l’estabilitat i la trajectòria de l’economia mundial a pesar que els EUA hagin rebaixat la quantia inicial dels aranzels. Considera que el creixement sòlid reflectit en les dades del primer semestre de l’any respon a un efecte temporal per l’anticipació del comerç i la inversió davant les amenaces aranzelàries estatunidenques. És per això que pronostica que el creixement mundial es desaccelerarà des del 3,3% el 2024 al 3,2% el 2025 i al 3,1% el 2026. A les economies avançades, el creixement se situarà al voltant de l’1,5% el 2025 i 2026, amb el PIB dels EUA alentint-se fins al 2%. Per als emergents projecta una moderació del creixement fins al 4,0%, amb la Xina com a principal llast (espera que el seu PIB cedeixi des del 5% el 2024 al 4,2% el 2026). Així mateix, considera que la inflació global disminuirà enguany fins al 4,2% i el 3,7% el 2026, tot i que als EUA es mantindrà per sobre del seu objectiu. Amb tot, i sobre la base que els principals riscos s’identifiquen amb l’extensió de la incertesa, el proteccionisme i les vulnerabilitats fiscals, l’FMI recomana l’adopció de polítiques creïbles i sostenibles, estratègies comercials clares, la consolidació fiscal equilibrada i la preservació de la independència dels bancs centrals.

La tensió política a França es redueix, si més no, de moment. El primer ministre Lecornu (que va ser renomenat per Macron quatre dies després d’haver dimitit) ha accedit a posposar fins al 2028 l’entrada en vigor de la reforma de pensions aprovada el 2023 per comptar amb el suport dels socialistes i evitar que prosperés una moció de censura. Aquesta concessió tindria un cost estimat pròxim als 3.000 milions d’euros fins al 2027 (majoritàriament concentrat en aquell any), la qual cosa obligarà a dur a terme retallades en altres partides per poder complir amb els objectius de dèficit recollits en els pressupostos: el 4,7% del PIB el 2026 (5,4% estimat per al 2025 per l’FMI en les seves previsions de tardor) i el 3,0% el 2029. Les negociacions per tirar endavant els pressupostos poden prolongar-se fins al 23 de desembre, per la qual cosa no es pot descartar que, finalment, el dèficit fiscal objectiu per al 2026 sigui menys ambiciós: al voltant del 5,0%, llindar en el qual coincideixen la majoria dels partits polítics.

Modesta millora de la confiança empresarial a Alemanya. L’índex de confiança empresarial ZEW va registrar a l’octubre una modesta millora que, no obstant això, continua apuntant a un final d’any força discret per a l’activitat. El percentatge d’enquestats que espera una millora de l’activitat puja 2,8 punts, fins al 50,2%, mentre que un 39% espera que la situació actual, bastant delicada, es mantingui sense canvis. Les expectatives d’aquells sectors més orientats a l’exportació han millorat significativament, excepte l’automobilístic.

Última actualització: 19 juny 2026 - 13:00Amb Washington tancat, els indicadors de sentiment i les enquestes reforcen l’expectativa d’una nova retallada dels tipus d’interès. Amb el tancament del Govern dels EUA entrant a la seva tercera setmana, la publicació de dades econòmiques continua limitada. Aquesta setmana no es va conèixer l’IPC del setembre, tot i que el Bureau of Labor Statistics va anunciar que farà una excepció i el publicarà el 24 d’octubre per permetre l’ajust anual de pagaments de la Seguretat Social. Mentrestant, els mercats d’apostes de Polymarket apunten al fet que el shutdown podria prolongar-se com a mínim una setmana més, davant la falta d’avanços visibles en les negociacions entre republicans i demòcrates al Congrés. En aquest context, el Beige Book de la Fed va aportar una visió de conjunt més aviat feble: l’activitat econòmica «va canviar poc» respecte a l’informe anterior. La despesa dels consumidors es va moderar, especialment en béns, i la demanda per ocupació es va mantenir continguda, amb més empreses reduint plantilles mitjançant acomiadaments o no reemplaçant vacants. En preus, l’informe va recollir noves pujades de costos d’inputs, especialment pels aranzels i les majors despeses en serveis, encara que amb escassa translació a preus finals davant la feblesa de la demanda. Al seu torn, l’índex d’optimisme de les petites empreses (NFIB) va caure al setembre a 89,6, el seu nivell més baix de l’any, reflectint la preocupació per la incertesa política i la desacceleració de l’activitat. En conjunt, les dades disponibles apunten a un entorn encara marcat per la incertesa i un mercat laboral amb signes de refredament, la qual cosa, juntament amb el to dovish del discurs de Powell aquesta setmana, reforça l’expectativa d’una nova retallada de tipus per part de la Fed en la seva reunió a finals de mes.

Les exportacions xineses continuen sorprenent en positiu, mentre que les relacions comercials amb els EUA tornen a deteriorar-se. Les exportacions xineses van créixer un 8,3% interanual al setembre (vs. 4,4% a l’agost), el seu major ritme de creixement des del març. Tot i que les exportacions als EUA continuen caient (–27,0% al setembre vs. –33,1% a l’agost i –16,9% en l’acumulat de l’any), l’impacte s’està compensant amb augments significatius dels fluxos cap a altres regions. En concret, en els primers nou mesos de l’any, les exportacions al Vietnam (un dels principals socis comercials de la Xina a nivell regional i plataforma destacada de readreçament de fluxos comercials) han crescut un 22,3% (vs. 17,6% el 2024), mentre que als països ASEAN han crescut un 14,7% (vs. 12,0% el 2024). Entre altres regions amb creixements significatius durant l’any, destaquen Àfrica (+28,3% vs. 3,6% el 2024), la UE (+8,2% vs. 3,1%) o Llatinoamèrica (+6,9% vs. 13,0%), afectada per la reducció dels fluxos cap a Mèxic (–3,0% vs. +10,8%). Per productes, al setembre va destacar l’acceleració de les exportacions de terres rares (es van disparar un 97,1% en el mes vs. el 36,4% anterior), però les noves restriccions anunciades per les autoritats xineses sobre les exportacions d’aquests productes i les noves amenaces aranzelàries dels EUA (com comentem a l’inici de la secció d’Economia internacional) tensionen de nou les relacions comercials entre tots dos països. Les importacions xineses també van repuntar (+7,5% interanual vs. 1,3% anterior), una pujada explicada, en part, per acumulació d’inventaris, de xips i de matèries primeres (com el petroli, el mineral de ferro o la soja).

- Economia espanyola

La inflació a Espanya aconsegueix el 3,0% interanual al setembre

L’INE revisa a l’alça en 1 dècima tant la dada d’inflació general de setembre com la d’inflació subjacent fins al 3,0% i el 2,4% interanual, respectivament. L’augment de la inflació general s’explica principalment per la pressió alcista dels preus energètics, que van augmentar 3 punts fins a aconseguir el 6,4% interanual. El desglossament de les dades també mostra un lleuger augment de la inflació dels aliments. En contrast, els components nucli (béns industrials i serveis) es van mantenir estables respecte a l’agost. En el cas dels serveis, la moderació dels preus turístics després de l’estiu va ser compensada per una major pressió dels serveis de revaloració anual (vegeu la Nota Breve).

Última actualització: 17 juliol 2026 - 11:00 - Mercats financers

Avanços en les principals classes d’actius, malgrat els persistents focus de risc

D’una banda, es van registrar caigudes generalitzades en la rendibilitat dels bons sobirans a banda i banda de l’Atlàntic. Als EUA, aquestes caigudes van estar pressionades pels comentaris de diversos membres de la Fed, fins i tot Powell, que semblen anticipar noves baixades de tipus, en un context de mercat laboral amb equilibri subòptim entre baixes contractacions i acomiadaments. No obstant això, no hi ha consens sobre la magnitud ni el ritme d’aquestes baixades. També va contribuir al moviment refugi cap als treasuries el ressorgiment de les tensions comercials entre la Xina i els EUA, després dels controls a l’exportació de terres rares per part del país asiàtic. A Europa, el deute sobirà també va mostrar descensos, amb el bund alemany pressionat per unes dades de clima empresarial pitjors del que s’esperava. Els diferencials perifèrics es van estrènyer, afavorits per l’optimisme al voltant de la capacitat del nou Govern de Lecornu per aprovar el pressupost a França i per la presentació del pla pressupostari italià davant la Comissió Europea, que contempla un augment d’ingressos fiscals. En renda variable, es van observar avanços generalitzats als mercats desenvolupats, amb especial protagonisme del CAC francès, en contrast amb l’acompliment més feble dels índexs xinesos, on el Hang Seng va registrar caigudes. Als EUA, va repuntar la volatilitat borsària: d’una banda, continuen els fluxos inversors cap a sectors relacionats amb la IA i els bons resultats trimestrals dels grans bancs; per un altre, augmenten els dubtes sobre la capacitat de repagament dels consumidors. Al mercat de divises, tant l’euro com el dòlar es van mantenir relativament estables, mentre que Bitcoin va caure, la qual cosa reflecteix una major aversió al risc per part dels inversors. Finalment, en matèries primeres, el preu del cru va retrocedir davant els dubtes sobre la demanda global, derivats de les tensions comercials entre els EUA i la Xina i les expectatives de major oferta després de l’anunci de Trump d’una possible reunió amb Putin per intentar posar fi a la guerra a Ucraïna. En contrast, els metalls preciosos van prolongar el seu avanç amb fortes alces, capitalitzant el seu rol de refugi davant els persistents i diversos focus de risc.

Principals indicadors financers

16-10-25 10-10-25 Var. setmanal Acumulat 2025 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 2,00 2,01 0 -71 -122 EUA (Libor) 3,88 3,90 -2 -43 -74 Tipus 12 mesos Zona euro (Euribor) 2,17 2,20 -4 -29 -55 EUA (Libor) 3,51 3,59 -8 -67 -58 Tipus 2 anys Alemanya 1,91 1,96 -5 -17 -24 EUA 3,42 3,50 -8 -82 -55 Tipus 10 anys Alemanya 2,57 2,64 -7 20 36 EUA 3,97 4,03 -6 -60 -12 Espanya 3,09 3,20 -11 3 18 Portugal 2,94 3,05 -11 10 28 Prima de risc (10 anys) Espanya 52 55 -3 -17 -19 Portugal 37 41 -3 -11 -9 Renda variable (percentatge) S&P 500 6.629 6.553 1,2% 12,7% 13,5% Euro Stoxx 50 5.652 5.531 2,2% 15,4% 14,2% IBEX 35 15.646 15.477 1,1% 35,6% 31,4% PSI 20 8.341 8.170 2,1% 30,8% 24,2% MSCI emergents 1.379 1.366 1,0% 28,2% 21,5% Divises (percentatge) EUR/USD dòlars per euro 1,169 1,162 0,6% 12,9% 7,9% EUR/GBP lliures per euro 0,870 0,870 0,0% 5,1% 4,5% USD/CNY yuans per dòlar 7,125 7,135 -0,1% -2,4% 0,0% USD/MXN peso per dòlar 18,435 18,588 -0,8% -11,5% -7,1% Matèries Primeres (percentatge) Índex global 106,3 104,1 2,1% 7,6% 8,1% Brent a un mes $/barril 61,1 62,7 -2,7% -18,2% -18,0% Gas n. a un mes €/MWh 32,4 32,2 0,6% -33,8% -18,3% Font: CaixaBank Research, a partir de dades de Bloomberg.

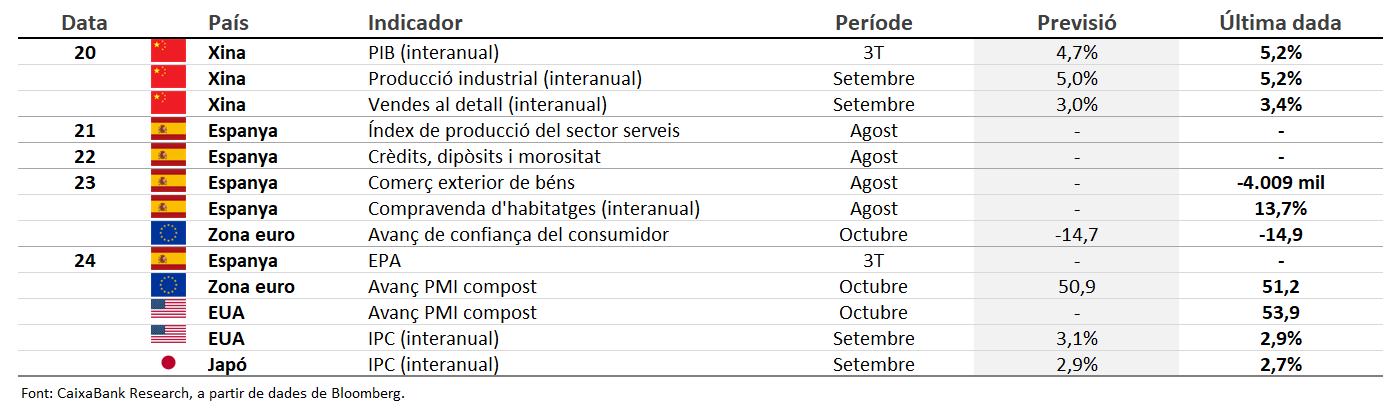

Dades previstes del 20 al 26 d'octubre del 2025

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.