Setmana del 13 al 20 de juny del 2025

- Els costos laborals a Espanya acceleren lleugerament el seu ritme de creixement

- Millora la confiança dels agents a Alemanya

- La Fed es manté en pausa

- Economia espanyola

Els costos laborals a Espanya acceleren lleugerament el seu ritme de creixement

Segons l’enquesta trimestral de cost laboral, el cost laboral per treballador, amb dades corregides i desestacionalitzades, va augmentar un 3,8% interanual en el 1T 2025 (3,7% anterior). En el cas del cost salarial per treballador, també va créixer un 3,8%, enfront del 3,7% del trimestre anterior. Per part seva, les vacants no cobertes al mercat laboral creixen un 3,3% intertrimestral fins a un total de 152.885, la segona xifra més alta de la sèrie; els serveis concentren gairebé el 88% d’aquestes vacants, sobretot sanitat, comerç i Administració pública.

Última actualització: 20 març 2026 - 10:36La creació d’ocupació a Espanya continua llançant dades positives. L’avanç d’afiliació a mitjan juny registra un augment en les últimes dues quinzenes, en termes desestacionalitzats, de 35.444 afiliats, xifra superior a la del maig (20.790), de manera que el 2T tancaria amb un creixement del 0,61% intertrimestral, per sobre del 0,58% del 1T. A més, amb la sèrie diària es van aconseguir, a 13 de juny, 21.890.152 afiliats, la qual cosa suposa 92.158 persones més que a finals de maig.

Les transaccions d’habitatge a Espanya creixen menys a l’abril per l’efecte de la Setmana Santa. Les compravendes d’habitatge van mantenir un to expansiu a l’abril, tot i que amb un creixement més moderat que en mesos anteriors: un 2,3% interanual enfront del notable 40,6% registrat al març, afectat per l’efecte calendari de la Setmana Santa. En el que portem d’any, s’han tancat 247.460 operacions, la qual cosa suposa un creixement del 16,5% interanual i el millor començament d’any des del 2007. Per regions, en el que portem d’any, continua observant-se una elevada heterogeneïtat: Navarra és l’única regió on les transaccions estan caient (–6%), la qual cosa contrasta amb el fort dinamisme observat a Extremadura, al País Basc i a Múrcia, entre altres, amb creixements interanuals en el rang del 21%-25%. Dels grans mercats residencials del país, Andalusia (19,5%) i Catalunya (17,6%) són els més dinàmics i estan creixent per sobre de la mitjana.

- Economia internacional

Millora la confiança dels agents a Alemanya

Al juny, l’índex de sentiment econòmic ZEW torna a millorar gràcies al relatiu optimisme dels empresaris i inversors respecte a les últimes mesures fiscals del Govern (rebaixes d’impostos i plans d’inversió en defensa i infraestructures). De fet, el percentatge d’enquestats que anticipa a l’enquesta del juny una millora de la situació econòmica va augmentar en 15 p. p., fins al 55%, enfront de la caiguda de 7 p. p., fins al 8,0%, dels que anticipen una deterioració de la situació. D’altra banda, el BCE va publicar que el creixement dels salaris negociats es va frenar a l’abril fins al 4,1% interanual (4,6% de mitjana en el 1T) i les seves perspectives són que aquesta moderació es prolongui durant bona part de l’any, situant el creixement dels salaris per sota del 2,0% interanual a tancament de 2025.

Última actualització: 14 novembre 2025 - 13:50Les dades econòmiques dels EUA llancen senyals mixtos sobre l’impacte dels aranzels. Al maig, les vendes al detall als EUA van caure un 0,9% intermensual, llastades per una caiguda d’un 3,5% en vendes de vehicles, després de l’impuls temporal en mesos anteriors de compres anticipades pels aranzels. No obstant això, l’anomenat «grup de control» de les vendes al detall –que exclou vehicles, gasolina, restaurants i materials de construcció i que s’aproxima millor al component de despesa en béns dins del consum personal (PCE) amb el qual es calcula el PIB i es considera, per tant, més útil per avaluar l’evolució mensual de l’activitat– va créixer un 0,4%, la qual cosa suggereix una base de consum saludable malgrat el desafiador context d’incertesa. D’altra banda, la producció industrial va retrocedir un 0,2% intermensual, en gran mesura atribuïble a una caiguda del sector de subministraments públics, que tendeix a ser volàtil. Els altres sectors llancen senyals mixtos: les manufactures van avançar un 0,1%, impulsades per un repunt en l’automoció (+4,9%) fins i tot en un context de restriccions d’importació de minerals clau per a la producció de vehicles. D’altra banda, la producció de metalls es va moderar, malgrat els elevats aranzels sobre l’acer i l’alumini que s’esperava, des de la Casa Blanca, que estimulessin la producció domèstica.

Les vendes al detall a la Xina es van accelerar al maig. El creixement interanual de les vendes al detall nominals va ser del 6,4% (vs. 5,1% a l’abril). El repunt més elevat es va donar en els productes inclosos en els programes d’estímul del consum, com els electrodomèstics o l’equipament per a la llar, que van créixer a taxes de doble dígit. Per contra, la producció industrial va créixer un 5,8% interanual, la qual cosa suposa una desacceleració respecte a l’abril (6,1% interanual). La deterioració del mercat immobiliari continua malgrat les mesures adoptades pel Govern. Al maig, el preu de l’habitatge nou va caure un 0,2% intermensual (després de l’estancament de l’abril) i un 6,3% en termes interanuals.

- Mercats financers

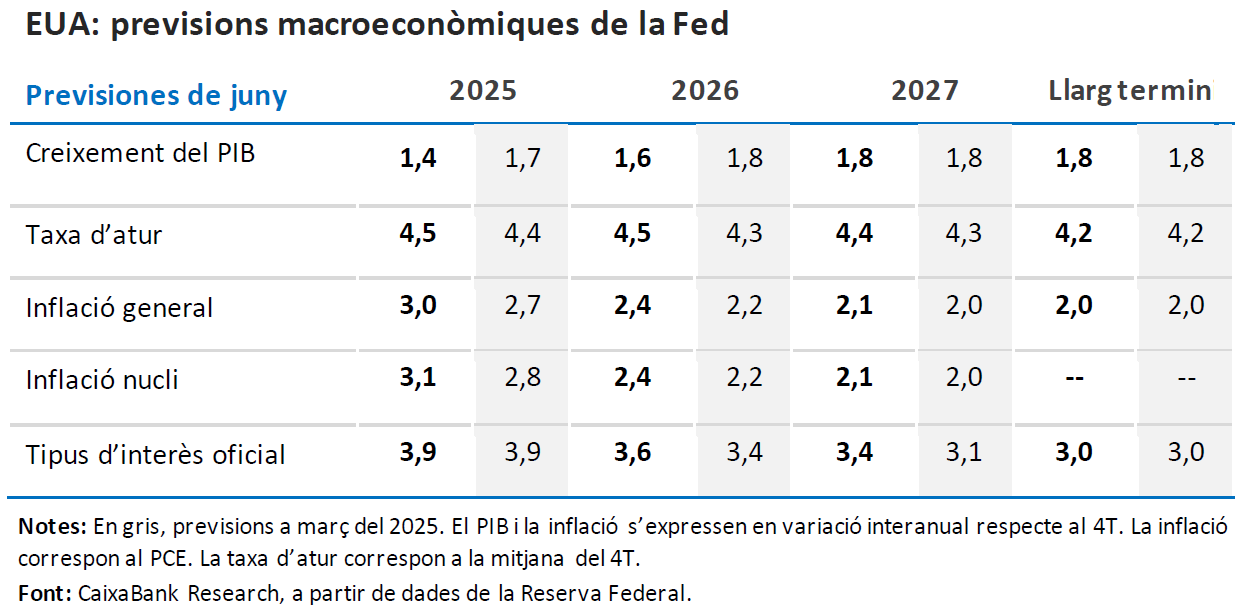

La Fed es manté en pausa

En una decisió unànime, i àmpliament descomptada pels mercats financers, la Fed va mantenir el tipus fed funds en el rang del 4,25%-4,50%, prolongant per quarta vegada consecutiva la pausa que va iniciar enguany. Va justificar la decisió argumentant que necessita més claredat sobre l’impacte dels aranzels en els preus i l’activitat abans de tornar a moure fitxa, i considera que la solidesa de l’economia li permet prendre’s una nova pausa. En l’actualització de les previsions macroeconòmiques, la Fed no va alterar la seva valoració qualitativa d’un escenari de major inflació i menor creixement, tot i que sí que va intensificar la magnitud de l’impacte degut a uns aranzels més elevats del que s’havia estimat inicialment. En les projeccions de tipus d’interès, la Fed va assenyalar dues retallades el 2025 i una el 2026, encara que la dispersió en les projeccions de cada membre va mostrar un biaix més restrictiu enfront de les projeccions anteriors. Sense grans canvis en la comunicació de la Fed, els mercats continuen descomptant una retallada de 25 p. b. al setembre i una altra més al desembre (vegeu la Nota Breve).

El preu del cru suma tres setmanes a l’alça. La recrudescència del conflicte entre l’Iran i Israel, durant l’última setmana, ha alimentat el repunt de les primes de risc que el mercat assigna al preu del petroli. El temor dels inversors al fet que el conflicte pugui desencadenar alguna alteració significativa en l’oferta mundial de cru si s’obstaculitzés el trànsit de cru per l’estret d’Ormuz, va portar al barril de Brent prop dels 79 dòlars, un repunt de gairebé el 14% respecte als nivells previs al conflicte, i el seu preu més elevat en cinc mesos. El preu del gas natural europeu (el TTF holandès) també s’ha vist afectat per la conjuntura a l’Orient Pròxim i s’ha situat al voltant dels 40 euros/MWh. Després de diversos dies d’especulacions sobre una eventual participació dels EUA en el conflicte, l’anunci de Trump, en les últimes hores, indicant que decidirà en dues setmanes si els EUA entra o no en el conflicte, ha donat un cert alleujament als preus del cru.

Les renovades tensions bèl·liques a l’Orient Pròxim van fer repuntar la cautela inversora. A més, les dades econòmiques conegudes durant la setmana van apuntar a una economia dels EUA una mica menys dinàmica al maig, però encara resilient. En vista de tot això, la Fed va mantenir els tipus sense canvis en la seva reunió d’aquesta setmana, i va reiterar la seva previsió de dues retallades el 2025, tot i que amb un biaix una mica més restrictiu i més dispersió entre les previsions dels membres del FOMC. Això va suposar que la rendibilitat dels treasuries es mantingués plana durant la setmana, com també ho va fer la corba sobirana alemanya, que va acumular molt lleus descensos i un pendent sense canvis. A la zona de l’euro sí que es va produir una lleugera ampliació de diferencials perifèrics, per la major aversió davant el conflicte a l’Orient Pròxim, amb els diferents responsables del BCE, que es van pronunciar en la setmana incidint en la seva orientació flexible en un context de baix creixement i inflació i en què els riscos continuen elevats. Tant el repunt en el risc geopolític i la cerca de refugi dels inversors com una Fed una mica més hawkish van afavorir el dòlar, que es va apreciar dura la setmana enfront dels seus principals parells. Aquesta apreciació va ser més intensa enfront del ien, després que el Banc del Japó deixés els tipus d’interès sense canvis tot i que va anunciar que baixarà a la meitat el ritme al qual està reduint les seves tinences de bons sobirans a partir del 2026. En renda variable, els índexs europeus van patir correccions, llastats tant pel repunt del cru com per les renovades amenaces aranzelàries de Trump a sectors com el farmacèutic. Als EUA, d’altra banda, els principals índexs van registrar avanços modestos, principalment gràcies al bon to del sector tecnològic. En matèries primeres, els preus de l’energia van repuntar amb força, davant la possibilitat que l’Iran pogués impedir el trànsit comercial per l’estret d’Ormuz. El preu de l’or, per part seva, va caure lleugerament durant la setmana, una mica llastat pel biaix hawkish de la Fed.

19-6-25 13-6-25 Var. setmanal Acumulat 2025 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 2,04 2,00 3 -68 -166 EUA (Libor) 4,32 4,31 +1 1 -103 Tipus 12 mesos Zona euro (Euribor) 2,11 2,08 +2 -35 -150 EUA (Libor) 4,06 4,00 +6 -12 -99 Tipus 2 anys Alemanya 1,84 1,86 -2 -24 -99 EUA 3,94 3,95 -1 -30 -80 Tipus 10 anys Alemanya 2,52 2,54 -1 16 9 EUA 4,39 4,40 -1 -18 13 Espanya 3,18 3,16 2 12 -12 Portugal 3,05 3,04 1 20 -11 Prima de risc (10 anys) Espanya 66 62 3 -4 -21 Portugal 53 51 2 5 -20 Renda variable (percentatge) S&P 500 5.981 5.977 0,1% 1,7% 9,3% Euro Stoxx 50 5.197 5.290 -1,8% 6,1% 5,0% IBEX 35 13.745 13.911 -1,2% 19,1% 23,2% PSI 20 7.393 7.476 -1,1% 15,9% 11,2% MSCI emergents 1.177 1.190 -1,1% 9,5% 7,4% Divises (percentatge) EUR/USD dòlars per euro 1,150 1,155 -0,5% 11,0% 7,4% EUR/GBP lliures per euro 0,854 0,851 0,3% 3,2% 1,0% USD/CNY yuans per dòlar 7,188 7,183 0,1% -1,5% -1,0% USD/MXN peso per dòlar 19,036 18,958 0,4% -8,6% 3,6% Matèries Primeres (percentatge) Índex global 107,4 105,3 2,0% 8,7% 4,5% Brent a un mes $/barril 78,9 74,2 6,2% 5,6% -8,0% Gas n. a un mes €/MWh 41,6 37,9 9,9% -14,9% 20,8% Font: CaixaBank Research, a partir de dades de Bloomberg.

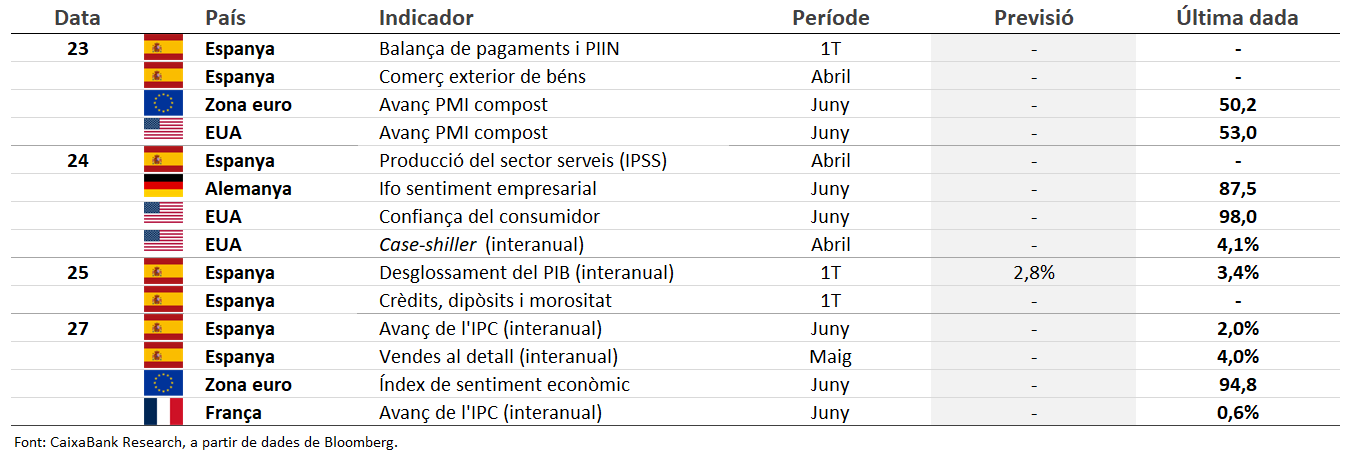

Dades previstes del 23 al 29 de juny del 2025

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.