Setmana del 15 al 21 de març de 2021

- El consum espanyol mostra signes de millora al març

- Els indicadors d’activitat portuguesos de març continuen mostrant-se febles

- La Fed millora les perspectives econòmiques nord-americanes i manté sense canvis les mesures monetàries

- La Fed no va efectuar canvis en la seva política monetària

- Economia espanyola

El consum espanyol mostra signes de millora al març

L’indicador de consum de CaixaBank va caure un 5% interanual en la mitjana de les dues primeres setmanes de març (del dia 1 al 14 de març). Aquestes dades representen una millora significativa respecte a les de febrer (−11%) i s’han vist reflectides tant en consum presencial amb targeta com en reintegraments i e-commerce (vegeu la Nota Breve). Per la seva banda, al gener, tant les exportacions com les importacions van caure a taxes de dos dígits respecte als registres d’un any abans (−11,4% i −16,4%, respectivament), afectades per les restriccions a l’activitat a Europa.

Última actualització: 20 juliol 2020 - 11:05Menor impacte de la pandèmia en els costos laborals en el 4T 2020 a Espanya. Segons l’enquesta trimestral de cost laboral (ETCL), el cost laboral total per treballador va disminuir un 0,1%. Es tracta d’un descens menor a l’experimentat en els dos trimestres previs, molt afectats pel nombre elevat de treballadors en ERTO. Els treballadors acollits a aquests esquemes continuen en plantilla, però una part o tota la seva remuneració es realitza amb prestacions del SEPE i no amb salaris, fet que redueix els costos laborals. El cost laboral per hora efectiva va augmentar un 5,1% interanual a causa del menor nombre d’hores efectives de treball que en el 4T 2019 (4,0% interanual en el 3T 2020).

Última actualització: 21 juny 2021 - 08:37Fort impacte de la COVID-19 en el deute públic espanyol. Com era d’esperar, el deute de les Administracions públiques va arribar als 1,31 bilions d’euros al gener del 2021, fet que representa un augment del 9,9% respecte a un any abans. En percentatge de PIB, el deute es va situar en el 117,3%. El pes del deute sobre el PIB hauria estabilitzar-se a mesura que la recuperació econòmica guanyi tracció.

L’activitat al mercat immobiliari es refreda en el primer mes de l’any pel temporal que va afectar bona part d’Espanya i l’auge de les restriccions a l’activitat. Després de registrar creixements interanuals positius en els dos mesos anteriors, les compravendes d’habitatge van caure un 15,4% interanual al gener. No obstant això, tot i la mala comparativa interanual, encara es van transaccionar prop de 40.000 habitatges, la quota mensual més alta des de l’inici de la pandèmia. Per la seva banda, el preu del sòl en el 4T 2020 va créixer un 3,4% intertrimestral (–9,7% interanual). D’aquesta manera, per al global del 2020 el preu del sòl va caure un 9,4% anual.

- Economia portuguesa

Els indicadors d’activitat portuguesos de març continuen mostrant-se febles

En la setmana finalitzada el 14 de març, l’indicador d’activitat diària (DEI) elaborat pel Banc de Portugal va registrar un descens interanual de l’11,1%, enfront del –10,4% de la setmana anterior. En el que portem de trimestre, el DEI indica una caiguda del PIB interanual del 6,9% (davant del –5,4% en el 4T 2020). Amb tot, la flexibilització de les mesures de contenció en aquesta segona quinzena del mes hauria de fer pujar l’activitat les pròximes setmanes.

- Economia internacional

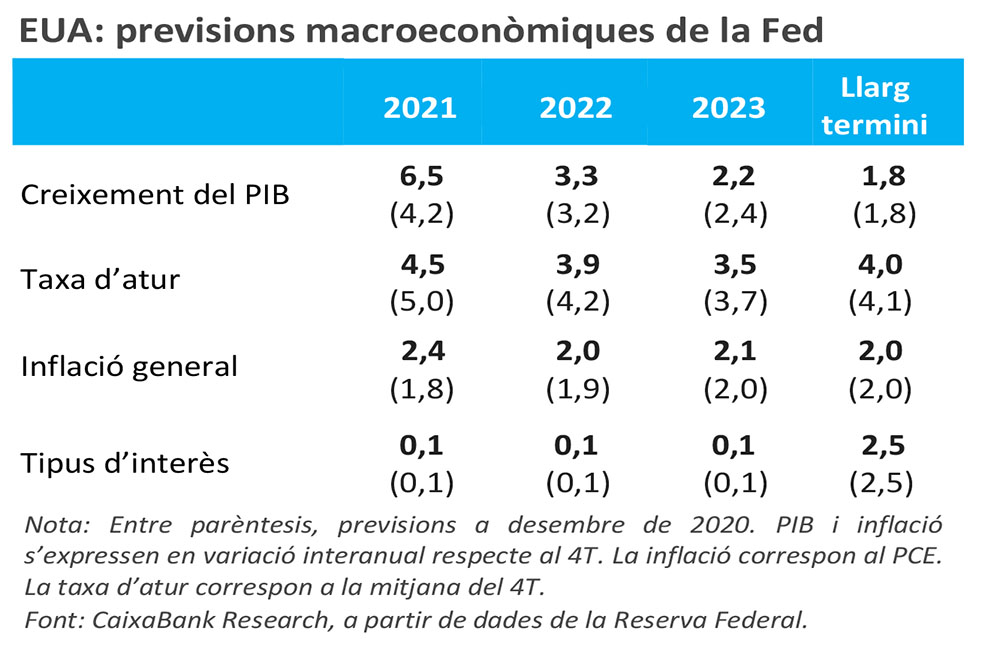

La Fed millora les perspectives econòmiques nord-americanes i manté sense canvis les mesures monetàries

La institució va augmentar fins al 6,5% l’avanç del PIB dels EUA previst l’últim trimestre del 2021 (abans 4,2%). En la mateixa línia, també va incrementar la inflació de la cistella de la despesa de consum personal (PCE, per les sigles en anglès), fins al 2,4% en el 4T 2021 (abans 1,8%). La recuperació dels últims trimestres, el nou paquet fiscal i l’elevat ritme de vacunació donen suport a la millora de perspectives. Tot i aquesta millora, la Fed va assenyalar que mantindria la política monetària àmpliament acomodatícia durant un llarg període de temps (vegeu la secció de Mercats financers). En clar contrast amb l’increment en les previsions econòmiques, els indicadors de vendes al detall i producció industrial es van deteriorar el mes de febrer (amb caigudes intermensuals en tots dos casos). No obstant això, es tracta d’un deteriorament transitori com a conseqüència de la tempesta hivernal que va afectar el sud del país i de la normalització de la despesa després de l’excepcional gener esperonat pels xecs d’estímul rebuts.

L’activitat econòmica alemanya empitjora a curt termini, però milloren les expectatives. El descens de l’índex d’activitat setmanal del Bundesbank apunta a un creixement negatiu del PIB alemany durant el primer trimestre de l’any proper al –2% intertrimestral. El deteriorament reflecteix les mesures de contenció del virus, però també factors transitoris com l’escassetat de microxips, que està afectant la indústria de l’automòbil. En la mateixa línia, la matriculació de vehicles a Europa continua molt per sota dels nivells precrisi: al febrer, la matriculació de vehicles de passatgers va caure un 19,3% interanual, fins a nivells del 2013. Per contra, l’índex ZEW, que mesura la confiança inversora en els pròxims sis mesos, ha millorat considerablement el mes de març (+5,4 punts, fins als 76,6) esperonada, en bona part, pel desplegament de les vacunes.

La Xina desperta de la festa de Cap d’Any amb un rebot temporal de l’activitat. En el combinat de gener-febrer, la producció industrial va avançar el 35,1% interanual i les vendes al detall, un 33,8%. Tot i que es tracta d’un repunt que no hauria de sorprendre, ja que els dos primers mesos del 2020 la Xina va tancar bona part del país per contenir el virus, els dos avanços es van situar per sobre del que s’esperava. En contrast, la inversió en actius fixos ha mostrat un creixement interanual menor al previst (35,0%). Això pot ser conseqüència d’una política econòmica el 2021 menys expansiva i amb un èmfasi en la qualitat del deute i en evitar els excessos financers.

- Mercats financers

La Fed no va efectuar canvis en la seva política monetària

Tot i que la millora de l’escenari macroeconòmic ha començat a generar expectatives de reducció dels estímuls, la institució monetària es va mantenir ferma en conservar els estímuls actuals. La Fed va reafirmar que la seva prioritat ara és assolir l’objectiu de màxima ocupació (recordant que encara queda terreny per recuperar en aquest àmbit, vegeu la Nota Breve per a més detalls). A més, ha reiterat que, mentre les dades no mostrin el contrari, el risc d’inflació persistent (la Fed creu que el seu repunt serà transitori) seguirà en un segon pla. Així doncs, mantenen: i) el tipus d’interès oficial en l’interval 0,00% -0,25% i ii) les compres massives d’actius: actualment 80.000 milions de dòlars en treasuries i 40.000 milions de dòlars en MBS al mes. Respecte a les pujades recents dels tipus d’interès dels treasuries a 10 anys, Powell va repetir el seu discurs habitual: no consideren que el repunt sigui negatiu, ja que reflecteix millors expectatives econòmiques a mitjà termini (vegeu la nostra opinió a la Nota Breve).

Els inversors es mantenen cauts. La setmana passada els mercats financers van continuar mostrant la manca de catalitzadors que determinin una tendència clara i sostinguda. D’una banda, els inversors es van mostrar optimistes després de l’arrencada del paquet fiscal nord-americà i l’evolució favorable de l’economia mundial. Mentre que d’una altra, la imposició de noves restriccions en el moviment en alguns països de la zona de l’euro unida als temors davant d’un possible repunt de les pressions inflacionistes van alimentar el nerviosisme. Aquest últim aspecte es va posar de manifest en l’augment dels tipus d’interès a llarg termini als EUA, que es van situar en l’1,72% (el nivell més alt en 14 mesos) tot i el missatge tranquil·litzador de J. Powell després de la reunió de la Fed (vegeu la notícia anterior). Per la seva banda, els tipus d’interès de la zona de l’euro, tant a Alemanya com a la perifèria, també van ascendir la setmana en què S&P i Moody’s van mantenir les qualificacions d’Espanya (en A) i Portugal (en Baa3). Als mercats de renda variable també es va imposar el to mixt i els principals índexs borsaris van concloure la setmana amb escasses variacions (S&P 500 –0,8%, EuroStoxx 0,1%, Ibex 35 –1,8% i PSI-20 0%). Per la seva banda, el preu del barril de Brent va trencar amb la tendència de les setmanes anteriors i va baixar fins als 64 dòlars davant els dubtes sobre l’impacte en la demanda de cru de les noves restriccions a la mobilitat a Europa. Als mercats emergents, el protagonisme va ser per a Turquia, on el president T. Erdogan va destituir el governador del banc central després de la seva decisió d'apujar els tipus d'interès 200 p. b. fins al 19%. Això ha provocat la caiguda de més del 14% de la lira turca en els inicis d'aquesta mateixa setmana.

Principals indicadors financers

19-3-21 12-3-21 Var. setmanal Acumulat 2021 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) -0,54 -0,54 0 1 -17 EUA (Libor) 0,20 0,19 +1 -4 -100 Tipus 12 mesos Zona euro (Euribor) -0,48 -0,48 +0 2 -30 EUA (Libor) 0,28 0,28 +0 -6 -65 Tipus 10 anys Alemanya -0,29 -0,31 1 28 3 EUA 1,72 1,62 10 81 87 Espanya 0,35 0,33 2 30 -39 Portugal 0,23 0,20 3 20 -72 Prima de risc (10 anys) Espanya 64 64 1 2 -41 Portugal 53 50 2 -7 -75 Renda variable (percentatge) S&P 500 3.913 3.943 -0,8% 4,2% 69,8% Euro Stoxx 50 3.837 3.833 0,1% 8,0% 50,6% IBEX 35 8.493 8.645 -1,8% 5,2% 31,8% PSI 20 4.848 4.849 0,0% -1,0% 32,1% MSCI emergents 1.337 1.348 -0,8% 3,5% 66,4% Divises (percentatge) EUR/USD dòlars per euro 1,190 1,195 -0,4% -2,6% 11,4% EUR/GBP lliures per euro 0,858 0,859 -0,1% -4,0% -6,8% USD/CNY yuans per dòlar 6,509 6,509 0,0% -0,3% -8,3% USD/MXN peso per dòlar 20,506 20,693 -0,9% 3,0% -16,0% Matèries Primeres (percentatge) Índex global 84,5 86,0 -1,7% 8,3% 38,3% Brent a un mes $/barril 64,5 69,2 -6,8% 24,6% 139,2% Font: CaixaBank Research, a partir de dades de Bloomberg. POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.