Semana del 15 al 21 de marzo de 2021

- El consumo español muestra signos de mejora en marzo

- Los indicadores de actividad portugueses de marzo siguen mostrándose débiles

- La Fed mejora las perspectivas económicas estadounidenses y mantiene sin cambios las medidas monetarias

- La Fed no efectuó cambios en su política monetaria

- Economía española

El consumo español muestra signos de mejora en marzo

El indicador de consumo de CaixaBank cayó un 5% interanual en el promedio de las dos primeras semanas de marzo (del día 1 al 14 de marzo). Estos datos representan una mejoría significativa respecto a los de febrero (−11%) y se han visto reflejados tanto en consumo presencial con tarjeta como en e-commerce y reintegros (véase la Nota Breve). Por su parte, en enero, tanto las exportaciones como las importaciones cayeron a tasas de dos dígitos con respecto a los registros de un año antes (−11,4% y −16,4%, respectivamente), afectadas por las restricciones a la actividad en Europa.

Última actualización: 20 julio 2020 - 11:05Menor impacto de la pandemia en los costes laborales en el 4T 2020 en España. Según la encuesta trimestral de coste laboral (ETCL), el coste laboral total por trabajador disminuyó un 0,1%. Se trata de un descenso menor al experimentado en los dos trimestres previos, muy afectados por el elevado número de trabajadores en ERTE. Los trabajadores acogidos a estos esquemas continúan en plantilla, pero una parte o toda su remuneración se realiza con prestaciones del SEPE y no con salarios, lo que reduce los costes laborales. El coste laboral por hora efectiva aumentó un 5,1% interanual debido al menor número de horas efectivas de trabajo que en el 4T 2019 (4,0% interanual en el 3T 2020).

Última actualización: 21 junio 2021 - 08:37Fuerte impacto de la COVID-19 en la deuda pública española. Como era de esperar, la deuda de las Administraciones públicas alcanzó los 1,31 billones de euros en enero de 2021, lo que representa un aumento del 9,9% con respecto a un año antes. En porcentaje del PIB, esta se emplazó en el 117,3%. El peso de la deuda sobre el PIB debería estabilizarse a medida que la recuperación económica gane tracción.

La actividad en el mercado inmobiliario se enfría en el primer mes del año por el temporal que afectó a buena parte de España y el auge de las restricciones a la actividad. Tras registrar crecimientos interanuales positivos en los dos meses anteriores, las compraventas de vivienda cayeron un 15,4% interanual en enero. No obstante, a pesar de la mala comparativa interanual, aún se transaccionaron cerca de 40.000 viviendas, la cuota mensual más alta desde el inicio de la pandemia. Por su parte, el precio del suelo en el 4T 2020 creció un 3,4% intertrimestral (−9,7% interanual). De este modo, para el global de 2020 el precio del suelo cayó un 9,4% anual.

- Economía portuguesa

Los indicadores de actividad portugueses de marzo siguen mostrándose débiles

En la semana finalizada el 14 de marzo, el indicador de actividad diaria (DEI) elaborado por el Banco de Portugal registró un descenso interanual del 11,1%, frente al –10,4% de la semana anterior. En lo que llevamos de trimestre, el DEI indica una caída del PIB interanual del 6,9% (frente al –5,4% en el 4T 2020). Con todo, la flexibilización de las medidas de contención en esta segunda quincena del mes debería aupar la actividad en las próximas semanas.

- Economía internacional

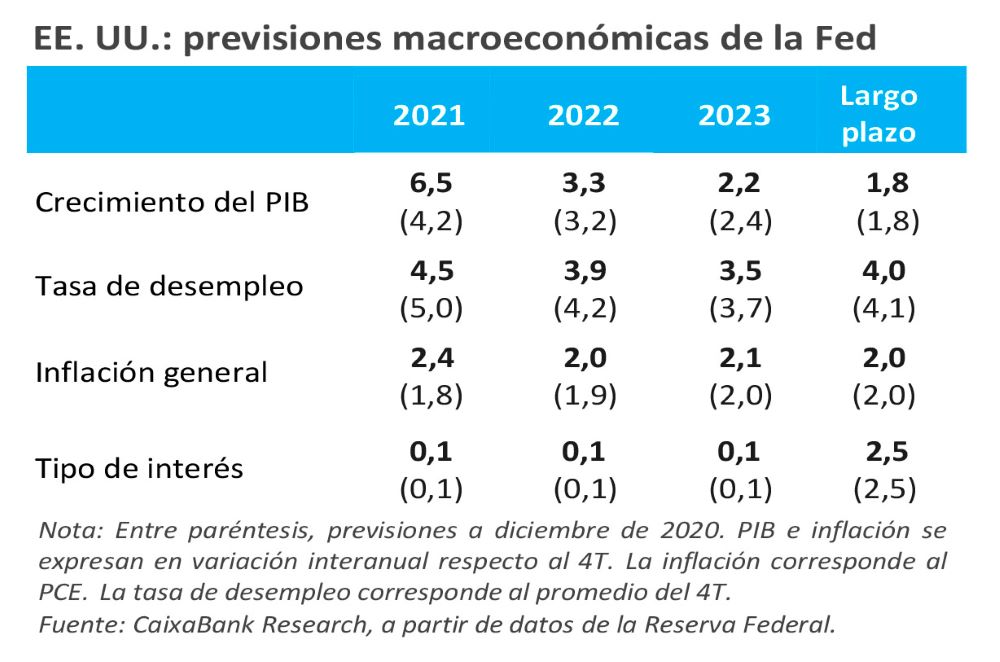

La Fed mejora las perspectivas económicas estadounidenses y mantiene sin cambios las medidas monetarias

La institución aumentó hasta el 6,5% el avance del PIB de EE. UU. previsto en el último trimestre de 2021 (antes 4,2%). En la misma línea, también incrementó la inflación de la cesta del gasto de consumo personal (PCE, por sus siglas en inglés), hasta el 2,4% en el 4T 2021 (antes 1,8%). La recuperación de los últimos trimestres, el nuevo paquete fiscal y el elevado ritmo de vacunación apoyan la mejora de perspectivas. A pesar de esta mejora, la Fed señaló que mantendría la política monetaria ampliamente acomodaticia durante un largo periodo de tiempo (véase la sección de Mercados financieros). En claro contraste con el incremento en las previsiones económicas, los indicadores de ventas minoristas y producción industrial se deterioraron en el mes de febrero (con caídas intermensuales en ambos casos). Sin embargo, se trata de un deterioro transitorio como consecuencia de la tormenta invernal que afectó al sur del país y de la normalización del gasto tras el excepcional enero aupado por los cheques de estímulo recibidos.

La actividad económica alemana empeora a corto plazo, pero mejoran las expectativas. El descenso del índice de actividad semanal del Bundesbank apunta a un crecimiento negativo del PIB alemán durante el primer trimestre del año cercano al −2% intertrimestral. El deterioro refleja las medidas de contención del virus, pero también factores transitorios como la escasez de microchips, que está afectando a la industria del automóvil. En la misma línea, la matriculación de vehículos en Europa continúa muy por debajo de los niveles precrisis: en febrero, la matriculación de vehículos de pasajeros cayó un 19,3% interanual, hasta niveles de 2013. Por el contrario, el índice ZEW, que mide la confianza inversora en los próximos seis meses, ha mejorado considerablemente en el mes de marzo (+5,4 puntos, hasta los 76,6) aupado, en buena parte, por el despliegue de las vacunas.

China despierta de la fiesta de Año Nuevo con un rebote temporal de la actividad. En el combinado de enero-febrero, la producción industrial avanzó un 35,1% interanual y las ventas minoristas, un 33,8%. Aunque se trata de un repunte que no debería sorprendernos, puesto que en los dos primeros meses de 2020 China cerró buena parte del país para contener el virus, ambos avances se situaron por encima de lo esperado. En contraste, la inversión en activos fijos ha mostrado un crecimiento interanual menor al previsto (35,0%). Ello puede ser consecuencia de una política económica en 2021 menos expansiva y con un énfasis en la calidad de la deuda y en evitar los excesos financieros.

- Mercados financieros

La Fed no efectuó cambios en su política monetaria

A pesar de que la mejora del escenario macroeconómico ha empezado a generar expectativas de reducción de los estímulos, la institución monetaria se mantuvo firme en conservar los estímulos actuales. La Fed reafirmó que su prioridad ahora es alcanzar el objetivo de máximo empleo (recordando que aún queda terreno por recuperar en este ámbito, véase la Nota Breve para más detalles). Además, reiteró que, mientras los datos no muestren lo contrario, el riesgo de inflación persistente (la Fed cree que su repunte será transitorio) seguirá en un segundo plano. Así pues, mantienen: i) el tipo de interés oficial en el intervalo 0,00%-0,25% y ii) las compras masivas de activos: actualmente 80.000 millones de dólares en treasuries y 40.000 millones de dólares en MBS al mes. Respecto a las recientes subidas de los tipos de interés de los treasuries a 10 años, Powell repitió su discurso habitual: no consideran que el repunte sea negativo, ya que refleja mejores expectativas económicas a medio plazo (véase nuestra opinión en la Nota Breve).

Los inversores se mantienen cautos. La semana pasada los mercados financieros siguieron mostrando la falta de catalizadores que determinen una tendencia clara y sostenida. De una parte, los inversores se mostraron optimistas tras el arranque del paquete fiscal estadounidense y la favorable evolución de la economía mundial. Mientras que de otra, la imposición de nuevas restricciones al movimiento en algunos países de la eurozona unido a los temores ante un posible repunte de las presiones inflacionistas alimentaron el nerviosismo. Este último aspecto se puso de manifiesto en el aumento de los tipos de interés a largo plazo en EE. UU., que se situaron en el 1,72% (el nivel más alto en 14 meses) a pesar del mensaje tranquilizador de J. Powell tras la reunión de la Fed (véase la noticia anterior). Por su parte, los tipos de interés de la eurozona, tanto en Alemania como en la periferia, también ascendieron en la semana en la que S&P y Moody’s mantuvieron las calificaciones de España (en A) y Portugal (en Baa3). En los mercados de renta variable también se impuso el tono mixto y los principales índices bursátiles concluyeron la semana con escasas variaciones (S&P 500 –0,8%, EuroStoxx 0,1%, Ibex 35 –1,8% y PSI-20 0%). Por su parte, el precio del barril de Brent rompió con la tendencia de las semanas anteriores y descendió hasta los 64 dólares ante las dudas sobre el impacto en la demanda de crudo de las nuevas restricciones a la movilidad en Europa. En los mercados emergentes, el protagonismo fue para Turquía, donde el presidente T. Erdogan destituyó al gobernador del banco central tras su decisión de subir los tipos de interés 200 p. b. hasta el 19%. Ello ha provocado el desplome de más del 14% de la lira turca en los inicios de esta misma semana.

Principales indicadores financieros

19-3-21 12-3-21 Var. semanal Acumulado 2021 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) -0,54 -0,54 0 1 -17 EE. UU. (Libor) 0,20 0,19 +1 -4 -100 Tipos 12 meses Eurozona (Euribor) -0,48 -0,48 +0 2 -30 EE. UU. (Libor) 0,28 0,28 +0 -6 -65 Tipos 10 años Alemania -0,29 -0,31 1 28 3 EE. UU. 1,72 1,62 10 81 87 España 0,35 0,33 2 30 -39 Portugal 0,23 0,20 3 20 -72 Prima de riesgo (10 años) España 64 64 1 2 -41 Portugal 53 50 2 -7 -75 Renta variable (porcentaje) S&P 500 3.913 3.943 -0,8% 4,2% 69,8% Euro Stoxx 50 3.837 3.833 0,1% 8,0% 50,6% IBEX 35 8.493 8.645 -1,8% 5,2% 31,8% PSI 20 4.848 4.849 0,0% -1,0% 32,1% MSCI emergentes 1.337 1.348 -0,8% 3,5% 66,4% Divisas (porcentaje) EUR/USD dólares por euro 1,190 1,195 -0,4% -2,6% 11,4% EUR/GBP libras por euro 0,858 0,859 -0,1% -4,0% -6,8% USD/CNY yuanes por dólar 6,509 6,509 0,0% -0,3% -8,3% USD/MXN pesos por dólar 20,506 20,693 -0,9% 3,0% -16,0% Materias Primas (porcentaje) Índice global 84,5 86,0 -1,7% 8,3% 38,3% Brent a un mes $/barril 64,5 69,2 -6,8% 24,6% 139,2% Fuente: CaixaBank Research, a partir de datos de Bloomberg. PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.