Setmana del 20 al 27 de març del 2026

- L’INE revisa lleugerament a l’alça el creixement del PIB del 4T 2025, del 2,6 al 2,7% interanual, concretament

- La guerra al Pròxim Orient augmenta el pessimisme a la zona de l’euro

- Els mercats operen a cop de titular

- Economia espanyola

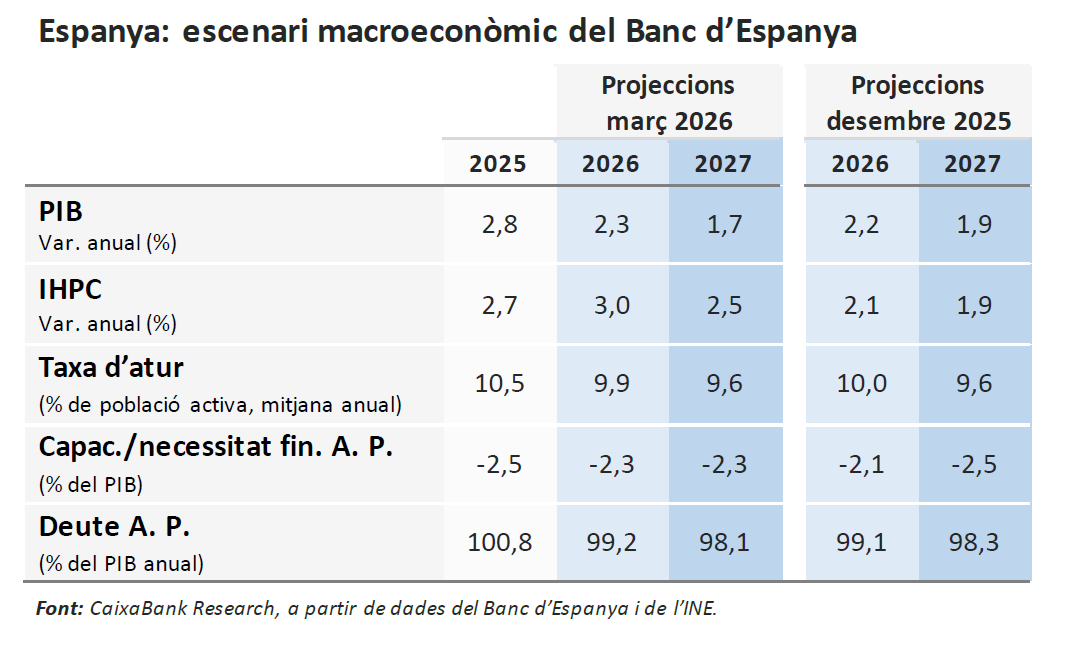

L’INE revisa lleugerament a l’alça el creixement del PIB del 4T 2025, del 2,6 al 2,7% interanual, concretament

Tot i això, el creixement del conjunt de l’any es manté en el 2,8%. Els indicadors de principis del 2026 que es van publicant continuen apuntant a certa desacceleració. Aquesta setmana s’ha publicat l’índex de producció del sector serveis, que va recular el 0,9% intermensual al gener, mentre que la taxa interanual es va frenar sensiblement, passant del 3,4% al desembre al 0,9% al gener. En tot cas, aquest indicador presenta a la sèrie històrica episodis de volatilitat d’aquesta magnitud, per la qual cosa no és descartable un efecte rebot posterior. D’altra banda, el Banc d’Espanya retalla la previsió de creixement del PIB per al 2026, 0,1 p. p. fins al 2,3%, ja que si bé estima que l’impacte del conflicte entre els EUA i l’Iran podria suposar 0,4 p. p. menys de creixement si el repunt dels preus de l’energia es moderat i acotat en el temps, aquest impacte es podria veure parcialment compensat pel paquet d’ajudes fiscals que el Govern va aprovar el 20 de març passat. Pel que fa a la inflació, la institució preveu que escali enguany fins al 3,0%, davant del 2,1% previst anteriorment.

La inflació espanyola puja fins al 3,3% pel conflicte al Pròxim Orient. La inflació general puja al març 1 punt fins al 2,3%, mentre que la subjacent es manté en el 2,7%, segons l’indicador avançat de l’IPC publicat per l’INE. Aquesta pujada és deguda a l’augment dels preus dels combustibles com a conseqüència de l’escalada del conflicte al Pròxim Orient. El repunt de l’energia introdueix riscos a l’alça en la nostra previsió d’inflació del 2,4% per al conjunt del 2026.

Última actualització: 29 maig 2026 - 13:35L’endeutament extern es manté en nivells reduïts. La posició d’inversió internacional neta (PIIN, saldo dels actius i passius financers davant la resta del món) va tancar el 2025 amb un dèficit del 44,8% del PIB, per sobre del registre de l’any anterior (–41,0%), però molt lluny dels elevats nivells prepandèmia (–83,6% de mitjana el 2014-2019). A més, aquest deteriorament s’explica exclusivament per un efecte valoració negatiu, lligat als preus i el tipus de canvi (la revaloració i l’apreciació de l’euro van impactar més als passius que als actius), que va contrarestar els fluxos nets positius (les transaccions a l’actiu van ser superiors a les del passiu). D’altra banda, el saldo comercial arrenca el 2026 amb una forta millora: el dèficit es va reduir al gener un 35,2% interanual fins a 4.010 milions d’euros, gràcies a la caiguda de les importacions, un 8,4%, la més intensa des del març del 2024 i que supera el descens anotat per les exportacions (–2,9%). Per components, es va corregir tant el dèficit de béns no energètics (–2.274 milions d’euros vs. –2.775 milions d’euros el gener del 2025) com, sobretot, el de béns energètics (–1.736 milions vs. –3.418 milions).

Les transaccions d’habitatges retrocedeixen a l’inici de l’any. Les compravendes d’habitatge van caure un 5,0% interanual al gener, cosa que reforça la idea que l’activitat residencial s’està estabilitzant al voltant dels nivells actuals. Per regions, l’heterogeneïtat va ser especialment marcada: mentre que les transaccions van créixer a taxes de dos dígits en comunitats com ara Navarra, La Rioja o el País Basc –superant el 20% interanual en el cas de Navarra–, es van registrar caigudes significatives a les Canàries, Madrid o Astúries, amb descensos d’entre el 15% i el 22%. Entre els grans mercats residencials, només Andalusia i Catalunya van aconseguir tancar el mes amb un augment de les compravendes.

La morositat s’estabilitza el gener en el 2,71%, mínim des del 2008. La taxa de morositat del crèdit al sector privat no varia respecte al desembre, ja que es compensa la caiguda dels dubtosos amb el saldo viu més baix del crèdit. En termes interanuals, la morositat es redueix a 62 p. b., un descens que s’explica principalment per la forta caiguda dels dubtosos (–6.173 milions d’euros). L’anàlisi del 4T 2025 per sectors mostra una millora gairebé generalitzada de la morositat a les llars i a les empreses.

- Economia internacional

La guerra al Pròxim Orient augmenta el pessimisme a la zona de l’euro

De fet, l’índex PMI de clima empresarial per a la zona de l’euro va caure al març més del que s’esperava, fins a referències compatibles amb un estancament de l’activitat (–1,4 punts, fins a 50,5, i 50 són el llindar de creixements positius). Pel que fa als preus, s’assenyala que el fort encariment dels inputs no s’està traslladant a preus finals, de moment. La caiguda del PMI es concentra en serveis (–1,8 punts, fins a 50,1), mentre que manufactures resisteix (+0,6 punts, fins a 51,4). Aquesta millora en les manufactures respon a l’avançament de compres per esquivar possibles interrupcions greus en les cadenes d’oferta global causades per la guerra al Pròxim Orient, sobretot a Alemanya, amb una caiguda del PMI menor que a França, on marca nivells compatibles amb caigudes d’activitat (51,9 i 48,3, respectivament). La resistència d’Alemanya està amenaçada, com assenyala el descens, al març, de la confiança empresarial Ifo (–2,0 punts, fins a 86,4, i és 100 el llindar de referència) per la forta caiguda del component d’expectatives. L’índex ZEW de confiança empresarial del març també és més pessimista: el percentatge d’enquestats que anticipa un deteriorament de l’activitat puja gairebé 26 p. p., fins al 30%, superant lleugerament el percentatge que confia en una millora.

Els indicadors de clima empresarial als EUA no anticipen una acceleració del creixement a l’inici de l’any. Al març, el PMI compost va baixar fins als 51,4 punts, des dels 51,9 al febrer, marcant un mínim d’11 mesos, tot i que encara en zona expansiva. Aquesta moderació va venir liderada pels serveis, que va caure –0,6 punts, fins als 51,1, per una menor entrada de comandes derivada de la debilitat a la demanda externa. En contrast, el PMI manufacturer va repuntar 0,8 punts, fins als 52,4 gràcies al major dinamisme de la producció i de les noves comandes, incloses les estrangeres. Segons el comunicat oficial, aquest nivell del PMI és coherent amb un creixement del PIB en el 1T 2026 al voltant de l’1% trimestral anualitzat (0,7% en el 4T 2025), cosa que reforça el senyal que l’economia no es recuperarà tan ràpid de l’aturada del 4T 2025. En aquest context de pèrdua d’impuls, l’informe assenyala que el fort augment que estan patint els costos dels inputs per l’impacte de la guerra al Pròxim Orient s’està traslladant molt als preus finals, que registren l’augment més pronunciat en més de tres anys i mig.

Última actualització: 22 maig 2026 - 11:25 - Mercats financers

Els mercats operen a cop de titular

La volatilitat està sent la tònica de la setmana, amb l’atenció dels mercats posada als anuncis de Trump sobre el fet que les negociacions en curs amb l’Iran donarien pas a un acord de pau imminent i amb els desmentiments de l’Iran a l’existència d’aquestes negociacions. El cru va cotitzar aquest creuament de notícies contradictòries amb forts moviments intradia (en una sola sessió va arribar a oscil·lar entre els 96 i els 112 dòlars el barril de Brent). Si bé, al llarg de la setmana, i a mesura que semblava clar que el final de la guerra no era tan imminent com anunciava Trump, i que continuaven els atacs iranians a infraestructures energètiques a la regió (encara que a una escala molt menor que en setmanes anteriors), la cotització del cru va dibuixar un moviment a l’alça que l’ha portat a superar, en el moment de tancament d’aquest informe, els 109 dòlars per barril. Fins i tot l’anunci de Trump, al tancament de la sessió de dijous a través de la xarxa social, d’ampliar fins al 6 d’abril la pausa en els seus atacs a les infraestructures energètiques iranianes no va aconseguir més que una correcció modesta i transitòria en la cotització del cru. Mentrestant, la corba de rendiments sobirans ha estat reaccionant, gairebé de forma mecànica, als vaivens en la cotització del cru. El balanç de la setmana és d’un notable aplanament als pendents de les corbes, provocat per una pujada de les TIR als trams curts que ha estat molt superior a l’augment de les rendibilitats dels terminis més llargs. A més, les corbes sobiranes europees també s’han vist afectades pel comentari de Nagel sobre el fet que pujar tipus a l’abril és «una opció», provocant un reajustament en les expectatives del mercat per als tipus del BCE, que ara veu possible fins a tres retallades de 25 p. b. des d’ara fins a finals d’any.

Principals indicadors financers

26-3-26 20-3-26 Var. setmanal Acumulat 2026 Var. interanual Tipus Tipus 3 mesos Zona euro (Euribor) 2,14 2,11 2 p. b. 11 p. b. -22 p. b. EUA (Libor) 3,71 3,71 +0 p. b. 6 p. b. -59 p. b. Tipus 12 mesos Zona euro (Euribor) 2,82 2,66 +16 p. b. 58 p. b. 47 p. b. EUA (Libor) 3,81 3,76 +5 p. b. 39 p. b. -25 p. b. Tipus 2 anys Alemanya 2,72 2,67 +5 p. b. 60 p. b. 65 p. b. EUA 3,99 3,90 +9 p. b. 52 p. b. 0 p. b. Tipus 10 anys Alemanya 3,07 3,04 3 p. b. 22 p. b. 30 p. b. EUA 4,41 4,38 3 p. b. 24 p. b. 5 p. b. Espanya 3,61 3,58 3 p. b. 32 p. b. 21 p. b. Portugal 3,55 3,52 3 p. b. 40 p. b. 27 p. b. Prima de risc (10 anys) Espanya 54 54 0 p. b. 10 p. b. -9 p. b. Portugal 48 47 1 p. b. 19 p. b. -3 p. b. Renda variable S&P 500 6.477 6.506 -0,5% -5,4% 13,8% Euro Stoxx 50 5.566 5.501 1,2% -3,9% 3,4% IBEX 35 16.963 16.714 1,5% -2,3% 26,4% PSI 20 8.997 8.756 2,8% 8,9% 30,4% MSCI emergents 1.448 1.463 -1,0% 3,1% 28,1% Divises EUR/USD (dòlars per euro) 1,153 1,157 -0,4% -1,9% 6,7% EUR/GBP (lliures per euro) 0,865 0,867 -0,3% -0,8% 3,7% USD/CNY (yuans per dòlar) 6,914 6,904 0,2% -1,1% -4,8% USD/MXN (peso per dòlar) 17,938 17,900 0,2% -0,4% -11,6% Matèries Primeres Índex global 132,0 134,1 -1,6% 20,3% 25,1% Brent a un mes 108,0 $/barril 112,2 $/barril -3,7% 77,5% 45,9% Gas n. a un mes 55,2 €/MWh 59,3 €/MWh -6,8% 96,1% 34,0% Font: CaixaBank Research, a partir de dades de Bloomberg.

Dades previstes del 30 de març al 12 d'abril del 2026

Data País Indicador Període Previsió Última dada 30 Espanya Vendes al detall (interanual) Febrer - 4,0% Zona euro Índex de sentiment econòmic Març - 98,3 31 Espanya Balança de pagaments Gener - - Zona euro Avanç de l'IPC (interanual) Març 2,6% 1,9% EUA Confiança del consumidor Març 88,8 91,2 EUA Case-shiller (interanual) Gener - 1,38% EUA JOLTS Febrer - - Xina PMI manufactures Març 50,2 49,0 1 Espanya Taxa d'estalvi de les llars 4T - - Espanya PMI manufactures Març - 50,0 Espanya Entrada de turistes estrangers Febrer - - Espanya Crèdit de nova concessió Febrer - - Zona euro PMI manufactures Març - 51,4 Zona euro Atur Febrer 6,1% 6,1% EUA ISM manufactures Març 52,3 52,4 Japó Tankan 1T 16,0 15,0 3 EUA ISM serveis Març 55,0 56,1 EUA Atur Març 4,4% 4,4% 6 Espanya Afiliats a la S. S. i atur registrat Març - - 7 Espanya PMI serveis Març - 51,9 Zona euro PMI serveis Març - 50,1 8 Zona euro Vendes al detall (interanual) Febrer - 2,0% 9 Espanya Producció industrial (interanual) Febrer - 0,3% 10 Espanya Comptes financers 4T - - EUA IPC (interanual) Març - 2,4% Xina IPC (interanual) Març - 1,3% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.

Nota: *El proper Pols Econòmic es publicarà divendres 10 d’abril del 2026. Fins aleshores, us desitgem una bona Pasqua.