Semana del 20 al 27 de marzo de 2026

- El INE revisa ligeramente al alza el crecimiento del PIB del 4T 2025, del 2,6% al 2,7% interanual, concretamente

- La guerra en Oriente Próximo aumenta el pesimismo en la eurozona

- Los mercados operan a golpe de titular

- Economía española

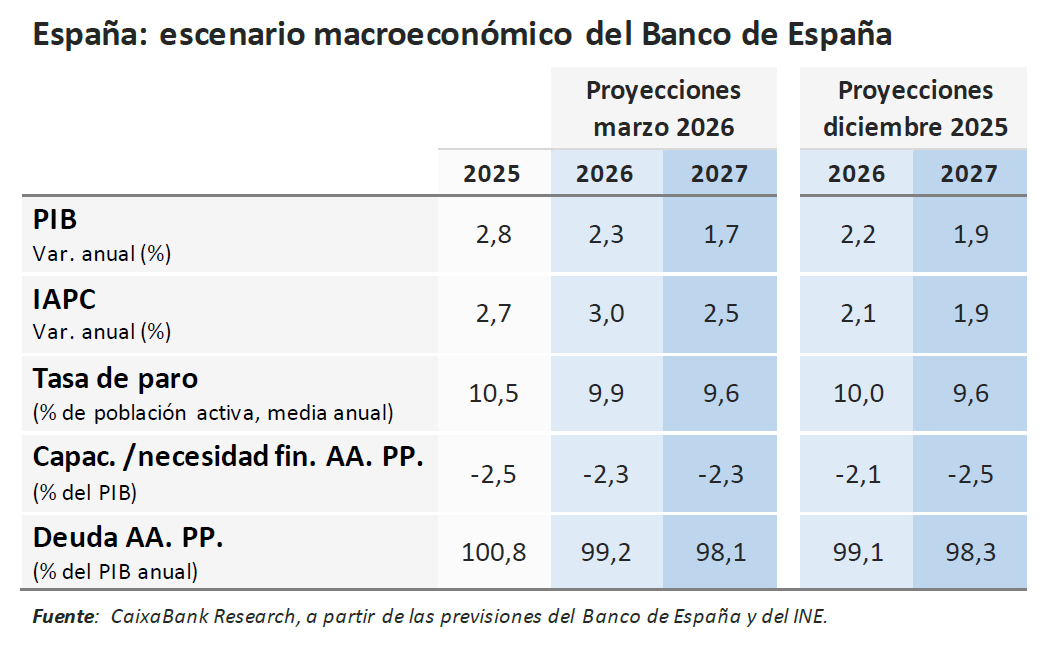

El INE revisa ligeramente al alza el crecimiento del PIB del 4T 2025, del 2,6% al 2,7% interanual, concretamente

Sin embargo, el crecimiento del conjunto del año se mantiene en el 2,8%. Los indicadores de principios de 2026 que se van publicando siguen apuntando a cierta desaceleración. Esta semana se ha publicado el índice de producción del sector servicios, que retrocedió un 0,9% intermensual en enero, mientras que la tasa interanual se frenó sensiblemente, pasando del 3,4% en diciembre al 0,9% en enero. En todo caso, este indicador presenta en la serie histórica episodios de volatilidad de esta magnitud, por lo que no es descartable un efecto rebote posterior. Por otro lado, el Banco de España recorta su previsión de crecimiento del PIB para 2026, 0,1 p. p. hasta el 2,3%, ya que, si bien estima que el impacto del conflicto entre EE. UU. e Irán podría suponer 0,4 p. p. menos de crecimiento, dicho impacto se podría ver parcialmente compensado por el paquete de ayudas fiscales que el Gobierno aprobó el pasado 20 de marzo. En cuanto a la inflación, la institución prevé que escale este año hasta el 3,0%, frente al 2,1% previsto anteriormente.

La inflación española sube hasta el 3,3% por el conflicto en Oriente Próximo. La inflación general sube en marzo 1 punto hasta el 2,3%, mientras que la subyacente se mantiene en el 2,7%, según el indicador adelantado del IPC publicado por el INE. Esta subida se debe al aumento de los precios de los combustibles como consecuencia de la escalada del conflicto en Oriente Próximo. El repunte de la energía introduce riesgos al alza en nuestra previsión de inflación del 2,4% para el conjunto de 2026.

Última actualización: 29 mayo 2026 - 10:21El endeudamiento externo se mantiene en niveles reducidos. La posición de inversión internacional neta (PIIN, saldo de los activos y pasivos financieros frente al resto del mundo) cerró 2025 con un déficit del 44,8% del PIB, por encima del registro del año anterior (–41,0%), pero muy lejos de los elevados niveles prepandemia (–83,6% de media en 2014-2019). Además, este deterioro se explica exclusivamente por un efecto valoración negativo, ligado a los precios y el tipo de cambio (la revalorización y la apreciación del euro impactó más en los pasivos que en los activos), que contrarrestó los flujos netos positivos (las transacciones en el activo fueron superiores a las del pasivo). Por otro lado, el saldo comercial arranca 2026 con una fuerte mejoría: el déficit se redujo en enero un 35,2% interanual hasta 4.010 millones de euros, gracias a la caída de las importaciones, un 8,4%, la más intensa desde marzo de 2024 y que supera el descenso anotado por las exportaciones (–2,9%). Por componentes, se corrigió tanto el déficit de bienes no energéticos (–2.274 millones de euros vs. –2.775 millones de euros en enero de 2025) como, sobre todo, el de bienes energéticos (–1.736 millones vs. –3.418 millones).

Las transacciones de vivienda retroceden en el inicio del año. Las compraventas de vivienda cayeron un 5,0% interanual en enero, lo que refuerza la idea de que la actividad residencial se está estabilizando en torno a los niveles actuales. Por regiones, la heterogeneidad fue especialmente marcada: mientras que las transacciones crecieron a tasas de dos dígitos en comunidades como Navarra, La Rioja o el País Vasco –superando el 20% interanual en el caso de Navarra–, se registraron caídas significativas en Canarias, Madrid o Asturias, con descensos de entre el 15% y el 22%. Entre los grandes mercados residenciales, solo Andalucía y Cataluña lograron cerrar el mes con un aumento de las compraventas.

La morosidad se estabiliza en enero en el 2,71%, mínimo desde 2008. La tasa de morosidad del crédito al sector privado no varía respecto a diciembre, al compensarse la caída de los dudosos con el menor saldo vivo del crédito. En términos interanuales, la morosidad se reduce en 62 p. b., un descenso que se explica principalmente por la fuerte caída de los dudosos (–6.173 millones de euros). El análisis del 4T 2025 por sectores muestra una mejora casi generalizada de la morosidad en hogares y empresas.

- Economía internacional

La guerra en Oriente Próximo aumenta el pesimismo en la eurozona

De hecho, el índice PMI de clima empresarial para la eurozona cayó en marzo más de lo esperado, hasta referencias compatibles con un estancamiento de la actividad (–1,4 puntos, hasta 50,5, siendo 50 el umbral de crecimientos positivos). Respecto a los precios, se señala que el fuerte encarecimiento de los inputs no se está trasladando a precios finales, de momento. La caída del PMI se concentra en servicios (–1,8 puntos, hasta 50,1), mientras que manufacturas resiste (+0,6 puntos, hasta 51,4). Esta mejora en manufacturas responde al adelanto de compras para sortear posibles interrupciones graves en las cadenas de oferta global por la guerra en Oriente Próximo, sobre todo, en Alemania, con una caída de su PMI menor que en Francia, donde marca niveles compatibles con caídas de actividad (51,9 y 48,3, respectivamente). La resistencia de Alemania está amenazada, como señala el descenso en marzo de la confianza empresarial Ifo (–2,0 puntos, hasta 86,4, siendo 100 el umbral de referencia) por la fuerte caída del componente de expectativas. El índice ZEW de confianza empresarial de marzo también es más pesimista: el porcentaje de encuestados que anticipa un deterioro de la actividad sube casi 26 p. p., hasta el 30%, superando ligeramente al porcentaje que confía en una mejora.

Los indicadores de clima empresarial en EE. UU. no anticipan una aceleración del crecimiento en el inicio del año. En marzo, el PMI compuesto descendió hasta 51,4 puntos, desde 51,9 en febrero, marcando un mínimo de 11 meses, aunque aún en zona expansiva. Esta moderación vino liderada por los servicios, que cayó 0,6 puntos, hasta 51,1, por una menor entrada de pedidos derivada de la debilidad en la demanda externa. En contraste, el PMI manufacturero repuntó 0,8 puntos, hasta 52,4 gracias al mayor dinamismo de la producción y de los nuevos pedidos, incluidos los extranjeros. Según el comunicado oficial, este nivel del PMI es consistente con un crecimiento del PIB en el 1T 2026 en torno al 1% trimestral anualizado (0,7% en el 4T 2025), lo que refuerza la señal de que la economía no se recuperará tan rápido del parón del 4T 2025. En este contexto de pérdida de impulso, el informe señala que el fuerte aumento que están sufriendo los costes de los inputs por el impacto de la guerra en Oriente Próximo se está trasladando en gran medida a los precios finales, que registran el aumento más pronunciado en más de tres años y medio.

Última actualización: 22 mayo 2026 - 11:25 - Mercados financieros

Los mercados operan a golpe de titular

La volatilidad está siendo la tónica de la semana, con la atención de los mercados puesta en los anuncios de Trump de que las negociaciones en curso con Irán iban a dar paso a un acuerdo de paz inminente y con los desmentidos de Irán a la existencia de estas. El crudo cotizó este cruce de noticias contradictorias con fuertes movimientos intradía (en una sola sesión llegó a oscilar entre los 96 y los 112 dólares el barril de Brent). Si bien, a lo largo de la semana, y a medida que parecía claro que el final de la guerra no era tan inminente como anunciaba Trump y que continuaban los ataques iraníes a infraestructuras energéticas en la región (aunque a una escala mucho menor que en semanas anteriores), la cotización del crudo dibujó un movimiento al alza que le ha llevado a superar, a cierre de este informe, los 109 dólares por barril. Incluso el anuncio de Trump a cierre de la sesión del jueves a través de su red social de que ampliaba hasta el 6 de abril la pausa en sus ataques a las infraestructuras energéticas iraníes no logró más que una corrección modesta y transitoria en la cotización del crudo. Mientras, la curva de rendimientos soberanos ha estado reaccionando, casi de forma mecánica a los vaivenes en la cotización del crudo. El balance de la semana es de un notable aplanamiento en las pendientes de las curvas, provocado por una subida de TIR en los tramos cortos que ha sido muy superior al aumento en las rentabilidades de los plazos más largos. Además, las curvas soberanas europeas también se han visto afectadas por el comentario de Nagel sobre que subir tipos en abril es «una opción», provocando un reajuste en las expectativas del mercado para los tipos del BCE, que ahora ve posible hasta tres recortes de 25 p. b. en lo que resta de año.

Principales indicadores financieros

26-3-26 20-3-26 Var. semanal Acumulado 2026 Var. interanual Tipos Tipos 3 meses Eurozona (Euribor) 2,14 2,11 2 p. b. 11 p. b. -22 p. b. EE. UU. (SOFR) 3,71 3,71 +0 p. b. 6 p. b. -59 p. b. Tipos 12 meses Eurozona (Euribor) 2,82 2,66 +16 p. b. 58 p. b. 47 p. b. EE. UU. (SOFR) 3,81 3,76 +5 p. b. 39 p. b. -25 p. b. Tipos 2 años Alemania 2,72 2,67 +5 p. b. 60 p. b. 65 p. b. EE. UU. 3,99 3,90 +9 p. b. 52 p. b. 0 p. b. Tipos 10 años Alemania 3,07 3,04 3 p. b. 22 p. b. 30 p. b. EE. UU. 4,41 4,38 3 p. b. 24 p. b. 5 p. b. España 3,61 3,58 3 p. b. 32 p. b. 21 p. b. Portugal 3,55 3,52 3 p. b. 40 p. b. 27 p. b. Prima de riesgo (10 años) España 54 54 0 p. b. 10 p. b. -9 p. b. Portugal 48 47 1 p. b. 19 p. b. -3 p. b. Renta variable S&P 500 6.477 6.506 -0,5% -5,4% 13,8% Euro Stoxx 50 5.566 5.501 1,2% -3,9% 3,4% IBEX 35 16.963 16.714 1,5% -2,3% 26,4% PSI 20 8.997 8.756 2,8% 8,9% 30,4% MSCI emergentes 1.448 1.463 -1,0% 3,1% 28,1% Divisas EUR/USD (dólares por euro) 1,153 1,157 -0,4% -1,9% 6,7% EUR/GBP (libras por euro) 0,865 0,867 -0,3% -0,8% 3,7% USD/CNY (yuanes por dólar) 6,914 6,904 0,2% -1,1% -4,8% USD/MXN (pesos por dólar) 17,938 17,900 0,2% -0,4% -11,6% Materias Primas Índice global 132,0 134,1 -1,6% 20,3% 25,1% Brent a un mes 108,0 $/barril 112,2 $/barril -3,7% 77,5% 45,9% Gas n. a un mes 55,2 €/MWh 59,3 €/MWh -6,8% 96,1% 34,0% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

Datos previstos del 30 de marzo al 12 de abril de 2026

Fecha País Indicador Periodo Previsión Último dato 30 España Ventas minoristas (interanual) Febrero - 4,0% Eurozona Índice de sentimiento económico Marzo - 98,3 31 España Balanza de pagos Enero - - Eurozona Avance del IPC (interanual) Marzo 2,6% 1,9% EE. UU. Confianza del consumidor Marzo 88,8 91,2 EE. UU. Case-shiller (interanual) Enero - 1,38% EE. UU. JOLTS Febrero - - China PMI manufacturas Marzo 50,2 49,0 1 España Tasa de ahorro de los hogares 4T - - España PMI manufacturas Marzo - 50,0 España Entrada de turistas extranjeros Febrero - - España Crédito de nueva concesión Febrero - - Eurozona PMI manufacturas Marzo - 51,4 Eurozona Paro Febrero 6,1% 6,1% EE. UU. ISM manufacturas Marzo 52,3 52,4 Japón Tankan 1T 16,0 15,0 3 EE. UU. ISM servicios Marzo 55,0 56,1 EE. UU. Desempleo Marzo 4,4% 4,4% 6 España Afiliados a la S. S. y paro registrado Marzo - - 7 España PMI servicios Marzo - 51,9 Eurozona PMI servicios Marzo - 50,1 8 Eurozona Ventas minoristas (interanual) Febrero - 2,0% 9 España Producción industrial (interanual) Febrero - 0,3% 10 España Cuentas financieras 4T - - EE. UU. IPC (interanual) Marzo - 2,4% China IPC (interanual) Marzo - 1,3% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.

Nota: *El próximo Pulso Económico se publicará el viernes 10 de abril de 2026. Hasta entonces, os deseamos una feliz Pascua.