Setmana del 23 al 30 de maig del 2025

- El consum a Espanya avança a un bon ritme en l’arrencada del 2T

- Els dubtes legals sobre els aranzels de l’Administració Trump incrementen la incertesa sobre els seus efectes globals

- Els inversors, amb un ull a la política comercial i un altre atent a qualsevol indici de desacceleració econòmica

- Economia espanyola

El consum a Espanya avança a un bon ritme en l’arrencada del 2T

L’índex de comerç al detall va créixer a l’abril un 0,7% intermensual, una bona dada si tenim en compte el context d’elevada incertesa relacionat amb la política aranzelària dels EUA que va tenir lloc durant el mes. En termes interanuals, la taxa es va accelerar fins al 4,0%, des del 3,8% anterior. Per productes (estacions de serveis, alimentació, equipament de la llar, equipament personal i salut), els avanços intermensuals van ser generalitzats.

La inflació general a Espanya continua en descens al maig. La inflació general va caure 3 dècimes al maig fins a situar-se en el 1,9% interanual, segons l’indicador avançat de l’IPC publicat per l’INE. Aquest retrocés respon principalment al descens dels preus relacionats amb l’oci i la cultura (que inclou alguns serveis turístics) i dels transports (que inclou carburants). D’altra banda, la inflació subjacent reprèn la seva tendència a la baixa en caure 3 dècimes fins al 2,1% interanual després del repunt d’abril. La dada d’inflació subjacent es troba en el rang esperat per CaixaBank Research, mentre que la d’inflació general es troba lleugerament per damunt (vegeu la Nota Breve).

Última actualització: 04 maig 2026 - 13:28La morositat del crèdit al sector privat espanyol registra una nova retallada fins al 3,2% al març del 2025, després de mantenir-se estable en els últims mesos. Respecte al febrer del 2025, baixa 8 p. b. i respecte al març de l’any passat, el descens és de 40 p. b. El retrocés en tots dos casos es deu, principalment, al menor volum de dubtosos (–700 milions d’euros i –4.000 milions d’euros, respectivament).

- Economia internacional

Els dubtes legals sobre els aranzels de l’Administració Trump incrementen la incertesa sobre els seus efectes globals

El dimecres 28 de maig, el Tribunal de Comerç Internacional dels EUA va dictaminar que Trump no tenia l’autoritat per imposar mesures restrictives a la Xina, el Canadà i Mèxic, així com per establir els aranzels universals (i «recíprocs») anunciats el 2 d’abril. El Govern va presentar ràpidament una apel·lació en un tribunal federal, que ha estat atesa suspenent la seva aplicació de manera temporal i requerint a les parts l’enviament d’informació en un termini de 10 dies. Estimem que les mesures afectades representen l’equivalent a 9 p. p. de l’aranzel mitjà efectiu sobre les importacions estatunidenques (actualment al voltant del 14%), quedant fora d’aquest dictamen les ordres executives d’àmbit sectorial sobre l’acer, l’alumini i els cotxes.

En la zona de l’euro, les expectatives d’inflació dels agents es redueixen, amb una economia encara feble. L’índex de sentiment econòmic de la Comissió Europea va registrar al maig una modesta pujada després de dos mesos caient, la qual cosa llança un missatge una mica més optimista que el del PMI de la setmana passada, però encara es manté en nivells compatibles amb una economia força feble (+1,0 punts, fins a 94,8, enfront del llindar de 100 compatible amb ritmes de creixement pròxims a la seva mitjana de llarg termini). Respecte a les expectatives de preus dels empresaris del sector manufacturer, serveis i vendes al detall, aquestes van disminuir i es confirmen en valors relativament estables des de finals de l’any passat. Les expectatives de preus de les famílies també cauen, però es mantenen entre les més elevades en més de dos anys. Finalment, la revisió del PIB del 1T 2025 confirma que França va créixer un 0,1% intertrimestral i Itàlia, un 0,3%, la qual cosa, sumat a la revisió a l’alça fins al 0,4% per a Alemanya (des del 0,2% anterior), fa probable que el creixement per a la zona de l’euro es revisi gairebé 0,1 p. p. a l’alça en el 1T, fins al 0,4%. No obstant això, la composició del creixement del 1T mostra la posició dispar en què es troben les principals economies de la regió per afrontar la resta de l’any. Alemanya i Itàlia basen el seu creixement en l’embranzida de la seva demanda interna (+0,4 p. p. de contribució al creixement trimestral, sense inventaris en tots dos casos), amb un sector exterior que es veu beneficiat per l’impuls de les exportacions (+3,2% i +2,8% intertrimestral, respectivament) per un efecte anticipació als aranzels estatunidencs. Mentre que a França només els inventaris aconsegueixen aportar al creixement trimestral (+1,0 p. p.) en un context de caiguda del consum privat (–0,2% intertrimestral) i de les exportacions (–1,8% intertrimestral).

Última actualització: 29 maig 2026 - 13:24La treva aranzelària dona un lleuger impuls a la confiança del consumidor als EUA. L’índex de confiança del Conference Board va repuntar al maig de 85,7 a 98 punts, impulsat per una millora en el component d’expectatives i en la valoració de la situació actual. També va augmentar la proporció d’enquestats que planegen augmentar la seva despesa en els pròxims sis mesos –un bon senyal per a la demanda interna a curt termini. No obstant això, la incertesa de l’impacte dels aranzels en l’activitat és encara molt elevada. Així, en sentit contrari a la confiança, les comandes de béns duradors, una mètrica clau per a les estimacions d’inversió en el PIB, van caure a l’abril un 6,3% intermensual, després d’haver pujat un 7,6% al març, quan van augmentar, en gran part, per una anticipació als aranzels. Finalment, el PIB del 1T es va revisar mínimament a l’alça: en termes intertrimestrals anualitzats, el PIB es va contraure un 0,2% (vs. un 0,3% prèviament estimat), la qual cosa, en termes intertrimestrals sense anualitzar, manté la taxa en un –0,1%.

Última actualització: 29 maig 2026 - 13:35 - Mercats financers

Els inversors, amb un ull a la política comercial i un altre atent a qualsevol indici de desacceleració econòmica

Els mercats financers globals van tancar la setmana amb un to mixt, en un context d’elevada incertesa comercial, després que gran part de les pujades aranzelàries de Trump entressin en una batalla judicial, i senyals més aviat negatius sobre el creixement econòmic als EUA. Aquí, la revisió del PIB del 1T va ser mínima (i a l’alça), i va haver-hi alguna sorpresa positiva, com el repunt en la confiança del consumidor al maig; però el consum privat es va corregir lleument a la baixa, la qual cosa, unit al repunt en les sol·licituds de desocupació durant la setmana passada o la caiguda als beneficis empresarials en el 1T, van pressionar a la baixa les rendibilitats sobiranes, especialment en els trams llargs. A la zona de l’euro, la rendibilitat del deute sobirà també va descendir, tot i que amb menys intensitat. Va destacar la reducció de la prima italiana, secundada per la revisió a l’alça de la seva perspectiva creditícia per part de Moody’s, que se suma a les ja positives de Fitch i DBRS. Quant al BCE, el mercat descompta com a segura una nova baixada de tipus en la seva reunió de la setmana vinent, encara que per al juliol l’expectativa continua sent de pausa. Al mercat de divises, el dòlar es va mantenir pla enfront de l’euro, si bé es va apreciar enfront del ien, amb el mercat de deute sobirà japonès que va mostrar una certa estabilització després de setmanes d’importants repunts en els trams a més llarg termini. En renda variable, els índexs estatunidencs van avançar, impulsats pels sòlids resultats d’Nvidia, mentre que a Europa va haver-hi més divergència: l’IBEX es va mantenir pràcticament pla, mentre que el DAX alemany va ser, juntament amb l’índex italià, el que més va avançar, beneficiat per la revisió a l’alça del PIB del 1T, així com per unes dades de consum i inversió en el 1T millors a les esperades. A Àsia, el CSI 300 xinès va retrocedir lleument, llastat per una certa feblesa del sector tecnològic. Finalment, al mercat de matèries primeres, el petroli i el gas natural europeus van registrar caigudes, davant l’expectativa de major oferta i menor demanda global.

El BCE, davant una nova retallada de tipus. Preveiem que el BCE baixi els tipus d’interès en 25 p. b. i situï el depo en el 2,00%, amb una retallada molt descomptada pels mercats financers (probabilitat superior al 95%). Aquesta nova baixada de tipus (seria la quarta el 2025) respon a un acompliment mixt de la zona de l’euro (l’activitat de la qual millora, però no arrenca, i amb una inflació a prop de l’objectiu, però encara una mica per damunt). A més, l’abrupte repunt de la incertesa geoeconòmica ha obert un ventall de riscos molt ampli, per la qual cosa és probable que el BCE mantingui una certa cautela i no es deixi portar del tot per les revisions a les seves projeccions macroeconòmiques que provocarien, mecànicament, moviments dels mercats financers, com la caiguda dels preus futurs de l’energia. La nostra visió és que reduir el depo en 25 p. b. al juny deixaria els tipus en una regió neutral i donaria flexibilitat al BCE per a reajustar la seva política segons es vagi resolent la incertesa entre dues visions de la conjuntura econòmica de la zona de l’euro: d’una banda, l’èmfasi de Philip Lane en el risc d’afebliment de l’activitat i la inflació en una conjuntura en què, mentre les restriccions comercials refreden la demanda mundial, la incertesa deprimeix el sentiment de consumidors, empreses i inversors; i, per l’altre, la preocupació d’Isabel Schnabel per un possible gir de l’escenari en què les tensions comercials generen, a mitjà termini, més inflació a la zona de l’euro, ja sigui per disrupcions d’oferta i encariment de subministraments o per la pròpia implementació d’aranzels sobre les importacions que realitza Europa (vegeu la Nota Breve).

Les actes de la reunió de la Fed reflecteixen un to restrictiu davant els creixents riscos d’inflació. Les actes de la reunió de la Fed del 6 i 7 de maig reflecteixen la mateixa postura de cautela, però amb biaix clarament restrictiu, que va mantenir Powell en la roda de premsa i que els altres membres del FOMC han mantingut en declaracions posteriors. Les actes van revelar que, durant la reunió, es va expressar la preocupació per la possibilitat que un repunt en la inflació pels aranzels (diversos participants van assenyalar que les empreses planegen traslladar aquests costos als consumidors) comporti efectes de segona ronda i un desacoblament de les expectatives d’inflació que causin major persistència inflacionària. A més, els membres van destacar la creixent incertesa sobre el rumb de la política comercial, fiscal i reguladora, la qual cosa complica encara més el panorama. En aquest context, la Fed considera que està ben posicionada per esperar que hi hagi més claredat abans de prendre noves decisions, sobretot perquè valora que actualment l’economia es manté sòlida i el mercat laboral, en equilibri. Els mercats continuen descomptant dues retallades de tipus enguany, començant al setembre, malgrat el biaix clarament restrictiu que manté la Fed.

Principals indicadors financers

29-5-25 23-5-25 Var. setmanal Acumulat 2025 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 2,00 2,04 -4 -72 -179 EUA (Libor) 4,33 4,33 +0 2 -102 Tipus 12 mesos Zona euro (Euribor) 2,07 2,10 -3 -39 -166 EUA (Libor) 4,09 4,07 +2 -9 -114 Tipus 2 anys Alemanya 1,77 1,76 +1 -31 -131 EUA 3,94 3,99 -5 -30 -98 Tipus 10 anys Alemanya 2,51 2,57 -6 14 -14 EUA 4,42 4,51 -9 -15 -13 Espanya 3,11 3,19 -8 5 -27 Portugal 3,01 3,08 -7 16 -25 Prima de risc (10 anys) Espanya 60 63 -2 -9 -13 Portugal 50 51 -1 2 -11 Renda variable (percentatge) S&P 500 5.912 5.803 1,9% 0,5% 12,9% Euro Stoxx 50 5.371 5.326 0,8% 9,7% 7,8% IBEX 35 14.117 14.104 0,1% 22,4% 24,5% PSI 20 7.376 7.331 0,6% 15,7% 7,8% MSCI emergents 1.170 1.171 -0,1% 8,8% 10,6% Divises (percentatge) EUR/USD dòlars per euro 1,137 1,136 0,1% 9,8% 5,0% EUR/GBP lliures per euro 0,842 0,840 0,3% 1,8% -1,0% USD/CNY yuans per dòlar 7,186 7,181 0,1% -1,6% -0,6% USD/MXN peso per dòlar 19,322 19,240 0,4% -7,2% 13,5% Matèries Primeres (percentatge) Índex global 100,8 102,7 -1,8% 2,1% -3,1% Brent a un mes $/barril 64,2 64,8 -1,0% -14,1% -21,6% Gas n. a un mes €/MWh 35,2 36,5 -3,5% -28,1% -0,1% Font: CaixaBank Research, a partir de dades de Bloomberg.

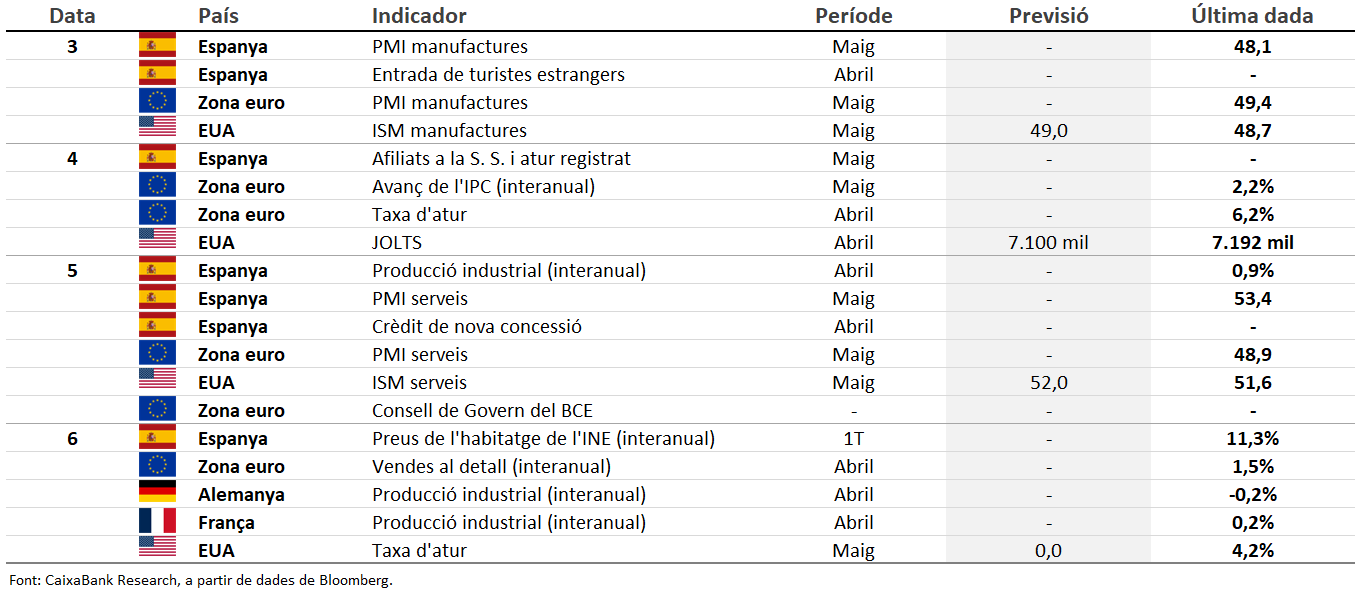

Dades previstes del 2 al 8 de juny del 2025

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.