Setmana del 5 al 12 de setembre del 2025

- Bones dades d’activitat a Espanya al juliol

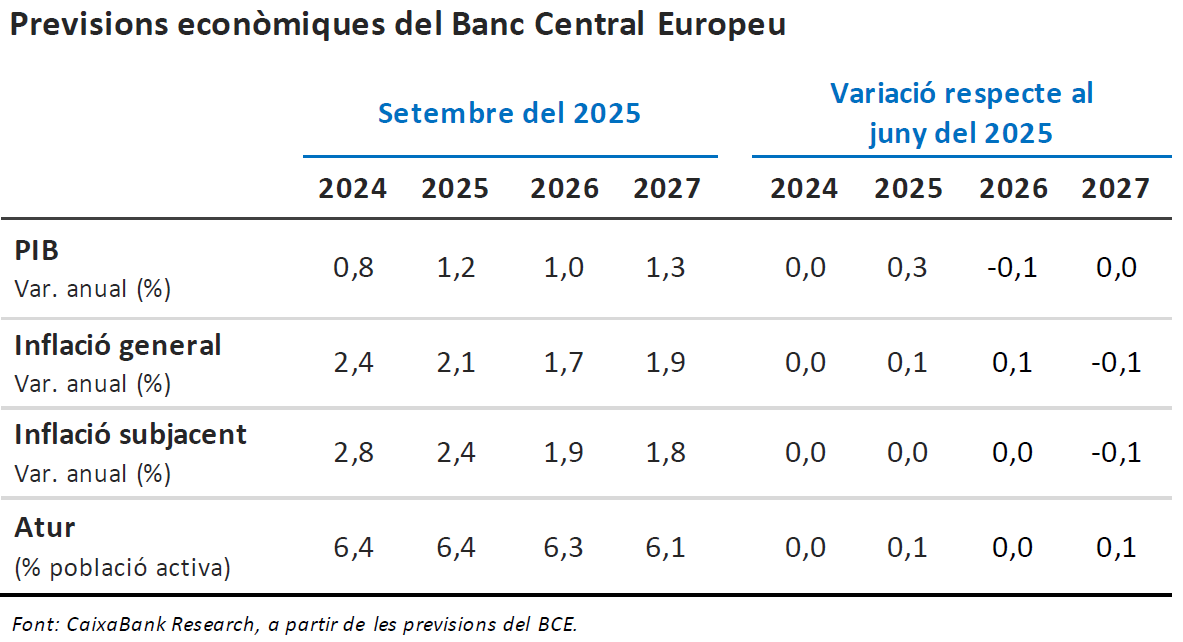

- El BCE presenta un escenari econòmic una mica més positiu

- El BCE no toca tipus i deixa el futur a càrrec de les dades

- Economia espanyola

Bones dades d’activitat a Espanya al juliol

. L’índex de producció industrial va créixer un 2,5% interanual al juliol (1,4% en el 2T), la taxa més alta des de l’octubre del 2024: excepte el de béns d’equipament (–1,6%), tots els components van anotar dades positives, entre els quals va destacar el de béns energètics (5,8%). Per part seva, també al juliol, les vendes interiors de les grans empreses, deflactades i corregides d’efectes estacionals i de calendari, van avançar un 4,4% interanual, un creixement similar al del 2T (4,5%) esperonat, sobretot, per les vendes destinades a béns de capital, que van créixer un 11,8% interanual, un ritme molt superior al dels béns de consum i intermedis (6,6% i 2,2%, respectivament).

La inflació a Espanya es va mantenir estable a l’agost. L’INE confirma tant la dada d’inflació general d’agost (2,7% interanual) com la d’inflació subjacent (2,4%). La dada d’agost es va mantenir estable a conseqüència de dos efectes contraposats. D’una banda, els carburants van moderar les seves caigudes fins al –2,9% interanual (vs. –4,5% al juliol); aquesta contribució a l’alça es va veure compensada per la caiguda de la inflació de l’electricitat i dels aliments. D’altra banda, la inflació nucli va repuntar 1 dècima fins al 2,6% interanual, esperonada pel repunt tant dels serveis com dels béns industrials(vegeu la Nota Breve).

Última actualització: 17 juliol 2026 - 11:00Els costos salarials a Espanya es moderen en el 2T. Segons l’índex de cost laboral harmonitzat (ICLA), el cost salarial per hora efectiva, amb dades corregides i desestacionalitzades, va créixer un 3,5% interanual en el 2T 2025, 1 dècima menys que en el trimestre anterior i el menor avanç des del 3T 2022. No obstant això, el cost laboral total per hora es va accelerar lleugerament (3,8% interanual vs. 3,7% anterior), impulsat pels costos no salarials (principalment cotitzacions socials), que van créixer un 4,5% (3,8% anterior). Per part seva, la pujada salarial pactada en els convenis col·lectius vigents fins a l’agost es va situar en el 3,5%; si bé els convenis de nova signatura registren una pujada superior (4,34%), tot i que només afecten el 19,3% dels treballadors amb conveni.

- Economia internacional

El BCE presenta un escenari econòmic una mica més positiu

L’autoritat monetària destaca la resiliència de l’activitat en un context en què la inflació pràcticament està en l’objectiu. El BCE assenyala que, després d’un primer semestre de gran volatilitat provocada per la incertesa associada als aranzels, la segona part de l’any serà una mica més estable gràcies al fet que el nou acord comercial entre la UE i els EUA ha reduït la incertesa, malgrat fixar aranzels més elevats a les exportacions europees que els vigents fins ara. Les noves previsions apunten a un millor acompliment del PIB a curt termini: la previsió per al 2025 s’eleva en +0,3 p. p., per la incorporació de dades, però també per un 3T una mica millor del que es preveu anteriorment (0,0% intertrimestral, enfront del –0,1% projectat prèviament). Per al 2026, retallen fins a l’1,0% (–0,1 p. p.) la previsió de creixement, per la fortalesa que continua mostrant l’euro en un context de més feblesa a l’esperada de la demanda externa, degut, en part, a uns aranzels globals més elevats del que s’havia assumit al seu escenari de juny. Quant a la inflació, a penes hi ha canvis respecte a l’escenari de juny: puja 0,1 p. p. la seva previsió per al 2025 i el 2026, fins al 2,0% i l’1,7%, respectivament, i ajusta a la baixa 0,1 p. p. la del 2027, fins a l'1,9%.

Macron nomena un nou primer ministre, després que Bayrou perdés la moció de censura. Macron ha nomenat com a nou primer ministre, el tercer en l’últim any, Sébastien Lecornu, lleial a Macron i fins ara ministre de defensa. El principal repte de Lecornu serà poder tirar endavant els pressupostos per al 2026, amb un Parlament molt fragmentat i en un context de protestes socials davant qualsevol tipus de mesura d’austeritat fiscal. Tot apunta al fet que es plantejarà una reducció del dèficit menys ambiciosa que la proposada per Bayrou. La inestabilitat política continua sent elevada a França i no es poden descartar altres escenaris: Macron podria intentar resistir amb governs minoritaris que aconseguissin aliances puntuals en temes concrets, o convocar eleccions anticipades si la situació s’agreuja (sembla poc probable avui dia), la qual cosa segurament tornaria a configurar un Parlament molt fragmentat.

Les dades d’ocupació i preus publicades aquesta setmana reforcen les expectatives d’una retallada de tipus per part de la Fed en la seva reunió del setembre. A l’agost, es van crear només 22.000 ocupacions, molt per sota de les 75.000 esperades, amb 38.000 nous llocs en el sector privat i una pèrdua de 16.000 en el públic. La desacceleració és evident enfront dels 79.000 del mes anterior i la mitjana de 54.000 en el 1T. Educació, oci i hostaleria van liderar les contractacions, mentre que manufactures, mineria i construcció van registrar pèrdues. L’ocupació pública acumula una caiguda de 94.000 llocs en el que va d’any. La taxa de participació va pujar lleugerament al 62,3% i la taxa d’atur va repuntar al 4,3%. A més, el BLS va revisar a la baixa en 911.000 les ocupacions creades entre l’abril del 2024 i el març del 2025 (una revisió molt superior a l’habitual), la qual cosa suggereix que el refredament laboral podria haver començat abans del que s’estimava fins ara. Quant a preus, l’IPC d’agost es va accelerar 2 dècimes fins al 2,9% interanual (0,4% intermensual) i la nucli ho va fer en 1 dècima fins al 3,1% interanual (0,3% intermensual), amb pressions moderades en productes afectats pels aranzels (vegeu la Nota Breve). Els preus de producció d’agost van sorprendre a la baixa, amb una caiguda del 0,1% mensual. En conjunt, les dades han reforçat les expectatives del mercat sobre el fet que hi haurà una retallada de tipus la setmana vinent, tot i que persisteixen riscos inflacionaris derivats de les tensions comercials.

A la Xina, les exportacions resisteixen, tot i que perden impuls. A l’agost, el ritme de creixement interanual de les exportacions xineses s’ha alentit (+4,4% interanual vs. 7,2% al juliol). Les exportacions als EUA van continuar deteriorant-se, amb una contracció que es va aprofundir (–33,1% interanual a l’agost vs. –21,7% al juliol), a mesura que l’impuls temporal de l’acord comercial entre els EUA i la Xina i l’anticipació d’exportacions s’esvaeix, i augmenten les pressions sobre tercers països per limitar el readreçament d’exportacions des del gegant asiàtic. D’altra banda, les exportacions de terres rares s’han accelerat a l’agost, un senyal de la voluntat de les autoritats xineses d’estabilitzar la relació comercial amb els EUA Les importacions van créixer un 1,3% interanual a l’agost (vs. 4,1% al juliol). Per part seva, la inflació general ha tornat a zona negativa (–0,4% interanual a l’agost vs. 0,0% al juliol), sobretot a causa de la caiguda dels preus dels aliments, mentre que la inflació nucli es manté en cotes molt moderades (0,9% interanual a l’agost vs. 0,8% al juliol), reflex d’una demanda interna tèbia, en un entorn de baixa confiança de les llars.

- Mercats financers

El BCE no toca tipus i deixa el futur a càrrec de les dades

Tal com s’esperava, el BCE va deixar sense canvis els tipus d’interès (depo en el 2,00%). La decisió va ser unànime i es va argumentar basant-se en unes xifres d’inflació ja al voltant de l’objectiu del 2% i unes perspectives sense canvis rellevants. El BCE va continuar sense oferir orientació per a l’evolució dels tipus d’interès en els pròxims mesos, reiterant que la política monetària es reavaluarà «reunió a reunió» i «segons les dades». Lagarde ho va resumir dient que «estem en una bona posició», tot i que va puntualitzar que això no significa un compromís amb una senda de tipus estables: la política monetària haurà de calibrar-se perquè en el futur «continuem estant en una bona posició», donant per descomptat que persistiran riscos vells i apareixeran noves fonts d’incertesa. En aquest sentit, el BCE sembla haver realitzat una lectura ponderadament optimista de l’acord comercial entre els EUA i la UE, destacant la reducció de la incertesa comercial i del risc de represàlia aranzelària per part de la UE, però reiterant que les tensions comercials poden empitjorar en el futur. D’altra banda, davant les múltiples preguntes sobre França i la seva prima de risc, Lagarde es va ajustar a un guió d’una certa fredor. D’una banda, va dir que el BCE veu que els mercats de bons sobirans de la zona de l’euro estan funcionant de manera ordenada i amb bona liquiditat. I, per l’altre, va destacar que, en el conjunt dels últims dos anys, les primes de risc s’han estret i l’amplitud que s’observa avui és «limitada». Això sí, respecte a la possibilitat que s’usi el TPI per a comprar actius i placar potencials tensions financeres, Lagarde va recordar que el programa està subjecte a uns criteris i una avaluació, però que no són una «camisa de força» i el BCE «conserva una certa discrecionalitat en l’activació del TPI». Després de la reunió, els mercats financers mantenen fort l’aposta que no hi haurà més retallades de tipus del BCE el 2025 (donen una probabilitat inferior al 20%), però mantenen la porta oberta a una retallada de 25 p. b. al llarg del 2026 (vegeu la Nota Breve).

Les decisions dels bancs centrals i la geopolítica dominen el sentiment del mercat. Els mercats financers han mostrat un to mixt en una setmana marcada per l’expectativa de decisions de política monetària i l’augment de les tensions geopolítiques després de l’entrada de diversos drons russos a Polònia i la invocació per part d’aquest últim de l’article 4 de l’OTAN. Als EUA, les dades d’ocupació, de preus de producció i d’IPC de l’agost (acceleració lleu de la taxa general i de la nucli i pressions a l’alça en productes exposats a aranzels, però encara limitades) van reforçar les expectatives d’una retallada de tipus per part de la Reserva Federal en la seva reunió de la setmana vinent (el mercat dona una probabilitat del 100% d’una retallada al setembre). Les borses estatunidenques van aconseguir nous màxims, mentre que les rendibilitats dels treasuries van retrocedir durant la setmana en tots els trams de la corba. A la zona de l’euro, el BCE va mantenir els tipus d’interès (depo en el 2,0%), tal com anticipava el mercat, i va reiterar el seu enfocament dependent de les dades, sense oferir orientació futura. El mercat va interpretar el missatge com una cosa més restrictiva de l’esperat, fet que va portar a una apreciació de l’euro (que va tancar una mica per sobre d’1,17) i a un lleuger repunt en les rendibilitats del bo alemany, mentre que les primes de risc perifèriques es van estrènyer. Pujades generalitzades en els principals índexs borsaris de la zona de l’euro (amb l’excepció del DAX alemany, que va caure lleugerament), destacant la revaloració de l’IBEX i cessió de les rendibilitats sobiranes en la setmana en un context d’incertesa política a França, després de la dimissió de Bayrou i posterior nomenament de Sébastien Lecornu com a nou primer ministre. En matèries primeres, el preu del Brent va caure el dilluns després de l’anunci de l’augment de producció a l’octubre per part de l’OPEP+ va començar a recuperar-se però continua en nivells inferiors als de la setmana anterior.

Principals indicadors financers

11-9-25 5-9-25 Var. semanal Acumulado 2025 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 2,01 2,05 -4 -70 -147 EUA (Libor) 4,06 4,12 -6 -25 -89 Tipus 12 mesos Zona euro (Euribor) 2,17 2,18 -1 -29 -76 EUA (Libor) 3,62 3,71 -9 -56 -35 Tipus 2 anys Alemanya 1,99 1,93 +6 -9 -24 EUA 3,54 3,51 +3 -70 -10 Tipus 10 anys Alemanya 2,66 2,66 0 29 51 EUA 4,02 4,07 -5 -55 35 Espanya 3,23 3,25 -2 17 27 Portugal 3,07 3,09 -2 22 31 Prima de risc (10 anys) Espanya 57 59 -2 -12 -24 Portugal 41 43 -2 -7 -20 Renda variable (percentatge) S&P 500 6.587 6.482 1,6% 12,0% 17,7% Euro Stoxx 50 5.387 5.318 1,3% 10,0% 11,9% IBEX 35 15.321 14.851 3,2% 32,8% 34,4% PSI 20 7.755 7.704 0,7% 21,6% 14,2% MSCI emergents 1.310 1.276 2,7% 21,8% 21,8% Divises (percentatge) EUR/USD dòlars per euro 1,173 1,172 0,1% 13,3% 6,0% EUR/GBP lliures per euro 0,864 0,867 -0,3% 4,5% 2,5% USD/CNY yuans per dòlar 7,119 7,133 -0,2% -2,5% 0,0% USD/MXN peso per dòlar 18,465 18,716 -1,3% -11,3% -5,5% Matèries Primeres (percentatge) Índex global 103,1 102,4 0,7% 4,4% 7,8% Brent a un mes $/barril 66,4 65,5 1,3% -11,1% -7,8% Gas n. a un mes €/MWh 32,3 32,0 1,1% -33,9% -8,1% Font: CaixaBank Research, a partir de dades de Bloomberg.

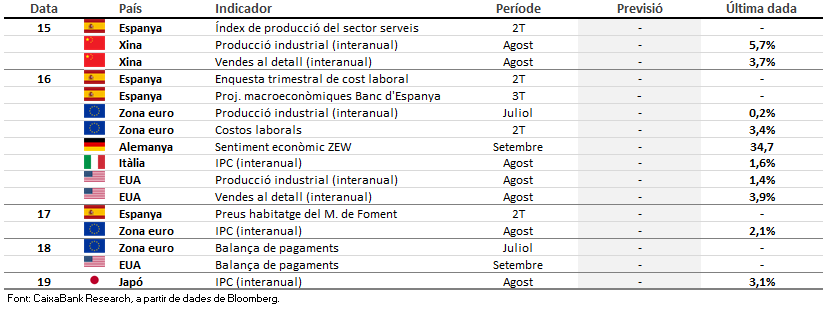

Dades previstes del 15 al 21 de setembre del 2025

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.