Setmana del 8 al 14 de novembre del 2021

- La inflació general a Espanya, endollada

- Els indicadors portuguesos continuen mostrant avanços considerables de l’activitat econòmica

- L’IPC nord-americà torna a sorprendre a l’alça i intensifica els dubtes sobre la transitorietat de les tensions inflacionistes

- Els inversors qüestionen la transitorietat de la inflació

- Economia espanyola

La inflació general a Espanya, endollada

La inflació va pujar a l’octubre fins al 5,4% (enfront del 4,0% al setembre), un nou màxim de gairebé tres dècades, que s’explica principalment per la pujada dels preus de l’energia. En concret, els preus de l’electricitat van registrar un augment fort a l’octubre, amb un avanç interanual del 62,8%, molt per sobre del 44,0% del setembre. En aquest sentit, al mes de novembre s’hauria d’observar un lleuger reajustament en aquest component de l’IPC, ja que els preus de l’electricitat han baixat lleugerament al mercat majorista arran del descens recent en les cotitzacions de gas a Europa. Els preus dels carburants també van contribuir a l’increment de la inflació a l’octubre, ja que el seu avanç va ser del 28,1% interanual (enfront del 21,2% al setembre). Per la seva banda, la inflació subjacent, tot i que va seguir augmentant, continua emplaçada a cotes més contingudes: 1,4% a l’octubre (1,0% al setembre) (vegeu la Nota Breve).

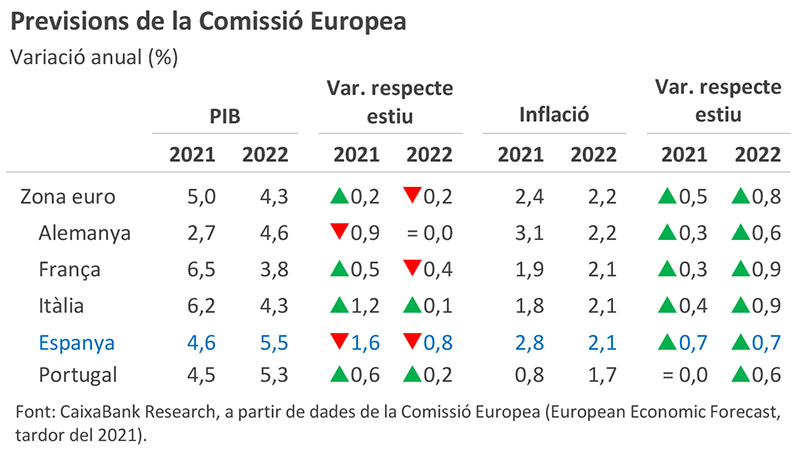

Última actualització: 17 gener 2025 - 09:06La Comissió Europea preveu que el PIB espanyol creixi un 4,6% el 2021, un 5,5% el 2022 i un 4,4% el 2023. Les xifres per al 2021 i el 2022 suposen una revisió substancial a la baixa respecte a les previsions que va publicar la institució el juliol passat: de −1,6 p. p. i −0,8 p. p., respectivament (al juliol no va publicar previsions per al 2023). Tot i així, cal esmentar que aquestes previsions estan, possiblement, molt afectades per la revisió a la baixa del PIB del 2T 2021 que va efectuar l’Institut Nacional d’Estadística el 23 de setembre passat (del 2,8% a l’1,1% intertrimestral). D’altra banda, el camí de creixement que projecta la Comissió implica que el 2022 el PIB se situarà encara un 1,6% per sota del nivell del 2019, mentre que el 2023 ja se situarà un 2,7% per sobre d’aquest nivell prepandèmia. Per la seva banda, també preveu que la inflació se situï en el 2,8% el 2021 i que es moderi fins al 2,1% el 2022, a mesura que es dilueixin les pressions en els preus de l’energia. Així mateix, la institució preveu que el dèficit públic es redueixi fins al 8,1% del PIB el 2021 i el 5,2% el 2022. Les dues xifres són properes a les previsions que maneja el Govern: del 8,4% i del 5 ,0% el 2021 i 2022, respectivament.

- Economia portuguesa

Els indicadors portuguesos continuen mostrant avanços considerables de l’activitat econòmica

Així, la facturació en l’activitat del sector de la construcció s’emplaçava al setembre un 0,6% per sobre dels nivells del setembre del 2019, en bona part pel dinamisme a l’àrea d’obra civil. En l’àmbit dels serveis, la bretxa de facturació respecte al mateix període del 2019 es va reduir al setembre: fins al −1,8% (–4,4% a l’agost). Finalment, la facturació a la indústria se situava un 8,9% per sobre del setembre del 2019, amb avanços generalitzats tant per subsectors com per mercats (domèstic i exterior).

- Economia internacional

L’IPC nord-americà torna a sorprendre a l’alça i intensifica els dubtes sobre la transitorietat de les tensions inflacionistes

Com és habitual, la inflació nord-americana va tornar a augmentar per sobre del que s’esperava a l’octubre: fins al 6,2% la general (5,4% al setembre) i fins al 4,6% la subjacent (4,0% al setembre). Més enllà del nou i considerable increment dels preus energètics, destaca l’augment generalitzat de preus en pràcticament tots els components. Sens dubte, l’escassetat de subministraments derivada dels colls d’ampolla i els increments salarials estan exercint una pressió sobre els preus al consum més persistent del previst. Així mateix, les enquestes empresarials més recents suggereixen que les pressions inflacionistes perduraran a curt termini. En aquest context, els mercats financers ja cotitzen dues pujades de 25 p. b. el 2022, amb la primera al juny (vegeu la Nota Breve i la secció de Mercats financers).

Última actualització: 17 juliol 2026 - 12:09La conferència del clima (COP26) es va tancar amb un consens: cal fer més i més ràpid. La cimera de Glasgow no passarà a la història com la cimera que va salvar el planeta del desastre ecològic, però cal subratllar el nou consens global respecte a la importància de limitar l’escalfament global a 1,5 ºC (i no als 2,0 ºC), a la necessitat d’accelerar el ritme de reducció d’emissions al llarg d’aquesta dècada i al paper determinant de la innovació tecnològica i del sector financer a la transició. L’última setmana de la COP26 es va veure marcada, potser contra totes les expectatives, per un «acoblament climàtic» entre els EUA i la Xina: les dues potències mundials més grans es van comprometre a cooperar en la crisi climàtica i a augmentar el ritme de reducció d’emissions de gasos contaminants, en particular de gas metà, fins al 2030. D’altra banda, després de discussions intenses, la declaració final de la cimera de Glasgow inclou per primera vegada el compromís de «reduir progressivament» la utilització de carbó i combustibles fòssils, estableix regles comunes per a la supervisió del compliment dels objectius de reducció d’emissions i per a un mercat global de crèdits de compensació de carboni, i obliga a tots els països signataris a actualitzar els seus plans de reducció d’emissions fins a finals del 2022.

La Comissió Europea es mostra confiada amb el creixement i la inflació de la zona de l’euro, malgrat l’elevada incertesa. Al seu informe de tardor (i respecte a les seves previsions d’estiu), la institució va revisar a l’alça en 0,2 p. p. el creixement per a la zona de l’euro el 2021, fins al 5,0%; i va retallar en 0,2 p. p. el del 2022, fins al 4,3%. Per països, el comportament és força desigual (vegeu la taula). Destaquen negativament Espanya (vegeu la notícia a la secció d’Economia espanyola) i Alemanya. Aquest últim, molt penalitzat per l’elevat pes que les exportacions i la indústria (sobretot automotriu) tenen a la seva economia, cosa que la fa molt vulnerable als colls d’ampolla globals que es pateixen des de l’estiu. De fet, aquests problemes de subministraments juntament amb el notable encariment de l’energia expliquen l’augment de les perspectives d’inflació a la zona de l’euro: 2,4% el 2021 i 2,2% el 2022 (1,9% i 1,4%, respectivament, allò estimat a l’estiu). No obstant això, la Comissió continua considerant que la pujada de la inflació serà transitòria: el segon semestre del 2022 seria inferior al 2,0%. En qualsevol cas, la incertesa continua sent molt elevada i el repunt de casos de COVID-19 a bona part d’Europa torna a incidir en la necessitat d’avançar en la vacunació per consolidar la recuperació.

- Mercats financers

Els inversors qüestionen la transitorietat de la inflació

La confirmació del repunt de la inflació dels EUA a l’octubre (vegeu la notícia a la secció d’Economia internacional) va suposar una nova fita en la reflexió dels inversors sobre la temporalitat de la inflació. D’una banda, consideren cada cop més desgastat l’argument de la Fed sobre la transitorietat, aspecte que es va reflectir en l’acceleració de les expectatives d’inflació a cinc anys i, de l’altra, anticipen que l’autoritat monetària avançarà la primera pujada de tipus a mitjan 2022, en finalitzar el tapering. Aquestes consideracions van suposar un repunt generalitzat dels tipus d’interès de la corba sobirana nord-americana, amb el treasury a 10 anys situant-se a prop de l’1,56%. A la zona de l’euro, també es va produir l’augment de les rendibilitats del deute core i de la perifèria, malgrat que la Comissió Europea també advoqués per la temporalitat de la inflació a la regió. La nota positiva la va posar la confirmació del ràting de Portugal per Fitch a BBB. Als mercats de renda variable, la solidesa dels resultats empresarials va compensar les preocupacions sobre la inflació i va restar volatilitat als principals índexs borsaris, que van acabar la setmana amb mínimes cessions. Per part seva, el dòlar es va apreciar respecte a la resta de divises impulsat per l’alça dels tipus sobirans als EUA i per les tensions geopolítiques al voltant d’Ucraïna i la crisi migratòria a Bielorússia. Finalment, el preu del barril de Brent va cedir fins als 82 dòlars, davant la solidesa del dòlar i després que l’OPEP hagi retallat el pronòstic de demanda de petroli per al 4T 2021.

Els dubtes sobre la inflació influeixen en els fluxos de capital cap a les economies emergents. Segons l’Institut Internacional de Finances, els fluxos de cartera nets cap a les economies emergents es van moderar lleugerament a l’octubre fins als 24.900 milions de dòlars (enfront dels 31.800 al setembre). Per classes d’actius, l’enduriment de les polítiques monetàries a molts d’aquests països va augmentar l’atractiu del deute en divisa local. Tot i això, l’auge de les taxes d’inflació en aquestes mateixes economies va suposar un llast per a la inversió en renda variable. Per regions, Àsia Emergent va liderar el destí dels fluxos inversors (10.900 milions), amb la Xina al capdavant del grup, seguida d’Amèrica Llatina (9.900 milions) i, a més distància, Europa de l’Est i l’Àfrica.

Principals indicadors financers

12-11-21 5-11-21 Var. setmanal Acumulat 2021 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) -0,56 -0,57 0 -2 -5 EUA (Libor) 0,16 0,14 +2 -8 -6 Tipus 12 mesos Zona euro (Euribor) -0,47 -0,50 +2 3 0 EUA (Libor) 0,40 0,36 +4 6 6 Tipus 10 anys Alemanya -0,26 -0,28 2 31 29 EUA 1,56 1,45 11 65 66 Espanya 0,46 0,40 6 41 35 Portugal 0,37 0,31 7 34 29 Prima de risc (10 anys) Espanya 72 68 4 10 6 Portugal 63 59 4 3 0 Renda variable (percentatge) S&P 500 4.683 4.698 -0,3% 24,7% 30,6% Euro Stoxx 50 4.370 4.363 0,2% 23,0% 27,3% IBEX 35 9.081 9.131 -0,5% 12,5% 16,7% PSI 20 5.744 5.645 1,8% 17,3% 31,5% MSCI emergents 1.285 1.264 1,7% -0,4% 8,2% Divises (percentatge) EUR/USD dòlars per euro 1,145 1,157 -1,1% -6,3% -3,3% EUR/GBP lliures per euro 0,853 0,857 -0,5% -4,6% -4,9% USD/CNY yuans per dòlar 6,380 6,399 -0,3% -2,3% -3,4% USD/MXN peso per dòlar 20,519 20,343 0,9% 3,0% 0,5% Matèries Primeres (percentatge) Índex global 102,8 102,7 0,1% 31,7% 39,4% Brent a un mes $/barril 82,2 82,7 -0,7% 58,6% 92,1% Font: CaixaBank Research, a partir de dades de Bloomberg. POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.