Setmana del 9 al 16 de febrer del 2024

Setmana del 9 al 16 de febrer del 2024

- Economia espanyola

Els preus de l’electricitat a Espanya estan darrere del lleuger repunt de la inflació general al gener, però la nucli continua baixant

Les dades finals de l’INE van confirmar que al gener la inflació general va pujar 0,3 p. p. fins al 3,4%. En canvi, la subjacent va caure 0,2 p. p., fins al 3,6%. L’augment en la inflació general va venir donat per una forta pujada en la inflació de l’electricitat (+26,9 p. p., fins al 9,6%) i, en menor mesura, pels aliments (+0,3 p. p., fins al 6,9%). Tot i la forta pujada dels preus de l’electricitat, la caiguda del 7,7% en els preus dels carburants va permetre que la inflació del component d’energia romangués en terreny negatiu (–2,3% vs. –6,4% anterior). Per la seva banda, la inflació nucli, que exclou energia i aliments, va baixar 0,2 p. p. respecte al desembre i es va situar en el 3,0% (vegeu la Nota Breve).

Última actualització: 14 novembre 2025 - 11:00El deute públic espanyol en percentatge del PIB es va reduir el 2023, tot i que roman en nivells elevats. Així, segons dades provisionals, el deute del conjunt de les Administracions públiques, segons el Protocol de Dèficit Excessiu, va assolir en el tancament del 2023 els 1,575 bilions d’euros, cosa que representa un augment de gairebé 72.000 milions respecte al 2022. En termes de PIB , la ràtio de deute públic va ser del 107,7%, 3,9 p. p. per sota del 2022, però encara 9,5 p. p. per sobre del 2019.

- Economia internacional

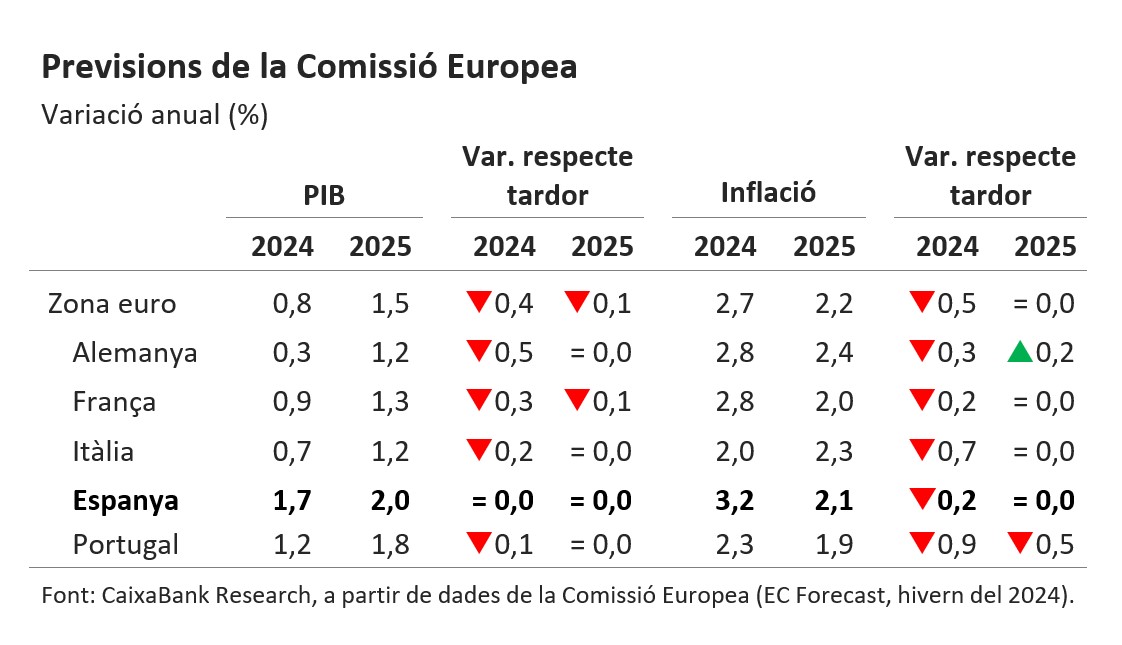

La Comissió Europea revisa a la baixa el seu escenari de creixement i inflació per a la zona de l’euro

A l’informe d’hivern, la Comissió retalla 0,4 p. p., fins al 0,8%, el creixement previst per a la zona de l’euro el 2024, i en 0,1 p. p., fins a l’1,6%, el del 2025. Respecte a la inflació, retalla en 0,5 p. p., fins al 2,7%, la previsió per al 2024, però manté sense canvis en el 2,2% la seva previsió per al 2025. També assenyala que l’economia de la zona de l’euro ha iniciat el 2024 amb menys impuls del que esperava fa uns mesos, però confia en el fet d’assolir ritmes de creixement al voltant del 0,4% a final d’any. Aquesta progressió de «menys a més» seria possible gràcies a l’impuls que suposaran per al consum i la inversió la caiguda de la inflació i la relaxació de les condicions monetàries. Així mateix, estima que la inestabilitat al Mar Roig podria augmentar entre 0,2 p. p. i 0,3 p. p. la inflació. A més, assenyala que l’impacte d’aquest conflicte sobre el creixement seria força fitat, ja que s’estan aconseguint ampliar els terminis de lliurament sense interrompre’n la producció. D’altra banda, l’índex de confiança ZEW per a Alemanya va millorar al gener i va marcar màxims de 12 mesos, gràcies a l’augment del percentatge d’enquestats que percep una millora de la situació econòmica: +2,5 p. p., fins al 35,7%. Tot i això, la incertesa continua sent molt elevada, atès que gairebé el 49% dels enquestats considera que la situació seguirà com ara (en el 4T, el PIB va caure un 0,3% intertrimestral).

La inflació va caure al gener als EUA, però a un ritme menor del que s’esperava. Així, la inflació general es va moderar 0,3 p. p., fins al 3,1%, gràcies principalment al descens de la inflació d’alguns béns (per exemple, els vehicles usats) i dels preus de l’energia. Tot i això, la publicació de la dada va comportar alguns dubtes sobre la velocitat a la qual la inflació continuarà baixant, ja que la inflació nucli es va mantenir per segon mes consecutiu en el 3,9% interanual. El principal causant d’aquesta persistència és el preu dels lloguers (shelter, amb un pes del 35% al conjunt de la cistella), que va augmentar un 0,6% intermensual (vegeu la Nota Breve). D’altra banda, al gener les vendes al detall i la producció industrial van decebre en caure, respectivament, el 0,8% i el 0,1% intermensual. Tot i això, no s’ha de fer una lectura massa negativa d’aquestes dades, atesa la solidesa que continua mostrant el mercat de treball i la favorable evolució seguida per diferents indicadors de clima industrial, com l’ISM o el PMI, en valors compatibles amb creixements positius de l’activitat.

Última actualització: 13 juny 2025 - 15:00Decebedor comportament del PIB en el 4T al Regne Unit i al Japó, que entren en recessió tècnica. De fet, l’economia nipona va retrocedir un 0,1% intertrimestral en el 4T, després de caure un 0,8% en el 3T, fet que situa l’avanç en el conjunt del 2023 en un 1,9% (0,9% el 2022). La feblesa de finals d’any s’explica per la caiguda de la demanda interna per tercer trimestre consecutiu, mentre que la demanda externa va tenir una aportació positiva de 0,2 p. p. al creixement. Aquesta feblesa de l’economia augmenta els dubtes sobre una ràpida pujada dels tipus d’interès (en el –0,1% des del febrer del 2016) i allunya el moment en què el Banc del Japó abandoni la seva estratègia de control de la corba de tipus sobirans. D’altra banda, el PIB al Regne Unit va baixar un 0,3% en el 4T, després del –0,1% del 3T, fet que situa el creixement en el conjunt del 2023 en el 0,1%, mínim des del 2009, si no considerem el 2020 per l’impacte de la COVID. Tot i aquesta debilitat econòmica, sembla que el procés de descens de la inflació s’ha frenat: al gener, la inflació general es manté sense canvis en el 4,0%, amb una inflació subjacent que repeteix el 5,1% per tercer mes consecutiu.

- Mercats financers

La dada d’inflació als EUA provoca un altre ajust a les expectatives sobre la primera baixada de tipus de la Fed

Setmana de fortes variacions als mercats financers molt afectats per l’ajust viscut a les expectatives sobre la primera retallada de tipus als EUA. Inicialment, la sorpresa d’una dada d’inflació del gener als EUA una mica més elevada del que s’esperava (vegeu la notícia d’Economia internacional) va augmentar el nerviosisme entre els inversors, que veien com la fortalesa del mercat laboral i la resistència dels preus allunyaven la primera retallada en quatre anys dels fed funds fins, almenys, la reunió del juny. Aquesta circumstància va provocar un notable repunt de rendibilitat en tots els trams de la corba de treasuries (al voltant dels 20 p. b.), que van arribar a cotitzar a prop de les referències del desembre, cosa que va afavorir una apreciació del dòlar davant de l’euro fins als 1,07 dòlars. Tot i això, part d’aquesta pujada de les TIR es va desfer després de conèixer-se la debilitat amb què les vendes al detall i la producció industrial havien començat l’any. Aquesta volatilitat de la corba americana es va contagiar, tot i que en menor mesura, al deute sobirà de la zona de l’euro, on la revisió a la baixa de les previsions de la Comissió va afavorir l’estrenyiment de les primes de risc de la perifèria de la regió. Per part seva, la renda variable també va patir una correcció després de la dada d’inflació als EUA, tot i que en el cas de l’S&P 500 el bon comportament del sector tecnològic va tornar l’índex als 5.000 punts. Les matèries primeres tampoc no van ser alienes a la volatilitat i el Brent va continuar negociant prop del seu preu màxim des de començament d’any per l’augment de les tensions al Mar Roig, malgrat l’apreciació del dòlar i l’augment dels inventaris de cru als EUA. A l’altra cara de la moneda, el preu del gas natural europeu (TTF holandès) va sumar una nova setmana de descensos, reflex de l’elevat nivell de reserves existent per a aquesta època de l’any i la debilitat de la demanda que es deriva d’un hivern més suau del que és habitual.

Tercer mes consecutiu de recuperació dels fluxos de capital cap a les economies emergents. Després d’haver assolit gairebé els 180.000 milions de dòlars el 2023, segons dades de l’Institut Internacional de Finances, el gener els fluxos nets de cartera cap a les economies emergents van pujar a 35.700 milions. Gran part d’aquest muntant es va destinar a actius de renda fixa, atret per l’ajornament de les retallades dels tipus d’interès als EUA i l’estrenyiment dels diferencials de crèdit. Diversos països com Mèxic, Polònia o Aràbia Saudita van aprofitar la conjuntura i van decidir avançar les seves estratègies de finançament extern, per a això van realitzar quantioses emissions de deute sobirà. Per la seva banda, els fluxos inversors cap a la Xina (tant de renda variable com de deute) van caure per segon mes consecutiu.

Principals indicadors financers

15-2-24 9-2-24 Var. setmanal Acumulat 2024 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 3,92 3,89 2 1 121 EUA (Libor) 5,32 5,31 +1 -1 52 Tipus 12 mesos Zona euro (Euribor) 3,66 3,66 +0 15 9 EUA (Libor) 5,00 4,88 +12 23 -19 Tipus 2 anys Alemanya 2,76 2,72 +4 36 -12 EUA 4,57 4,48 +9 32 -7 Tipus 10 anys Alemanya 2,36 2,38 -2 42 -12 EUA 4,23 4,18 5 35 37 Espanya 3,28 3,37 -9 37 -17 Portugal 3,12 3,20 -8 57 -24 Prima de risc (10 anys) Espanya 92 99 -7 -4 -5 Portugal 76 82 -6 15 -12 Renda variable (percentatge) S&P 500 5.030 5.027 0,1% 5,4% 23,0% Euro Stoxx 50 4.743 4.716 0,6% 4,9% 10,4% IBEX 35 9.927 9.897 0,3% -1,6% 6,4% PSI 20 6.127 6.126 0,0% -4,2% 2,1% MSCI emergents 1.008 996 1,2% -1,6% -0,3% Divises (percentatge) EUR/USD dòlars per euro 1,077 1,078 -0,1% -2,4% 0,9% EUR/GBP lliures per euro 0,855 0,854 0,1% -1,4% -3,9% USD/CNY yuans per dòlar 7,194 7,194 0,0% 1,3% 4,9% USD/MXN peso per dòlar 17,043 17,088 -0,3% 0,4% -8,0% Matèries Primeres (percentatge) Índex global 95,6 96,9 -1,4% -3,1% -11,0% Brent a un mes $/barril 82,9 82,2 0,8% 7,6% -2,7% Gas n. a un mes €/MWh 25,0 27,1 -7,9% -22,8% -52,0% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.