Europa necesita redirigir su elevado ahorro hacia inversiones productivas

En Europa, una parte significativa de la riqueza de los hogares sigue concentrada en vivienda y depósitos, mientras que en EE. UU. la mayor presencia de inversiones en acciones y fondos refleja la existencia de mercados de capitales más profundos, líquidos y desarrollados.

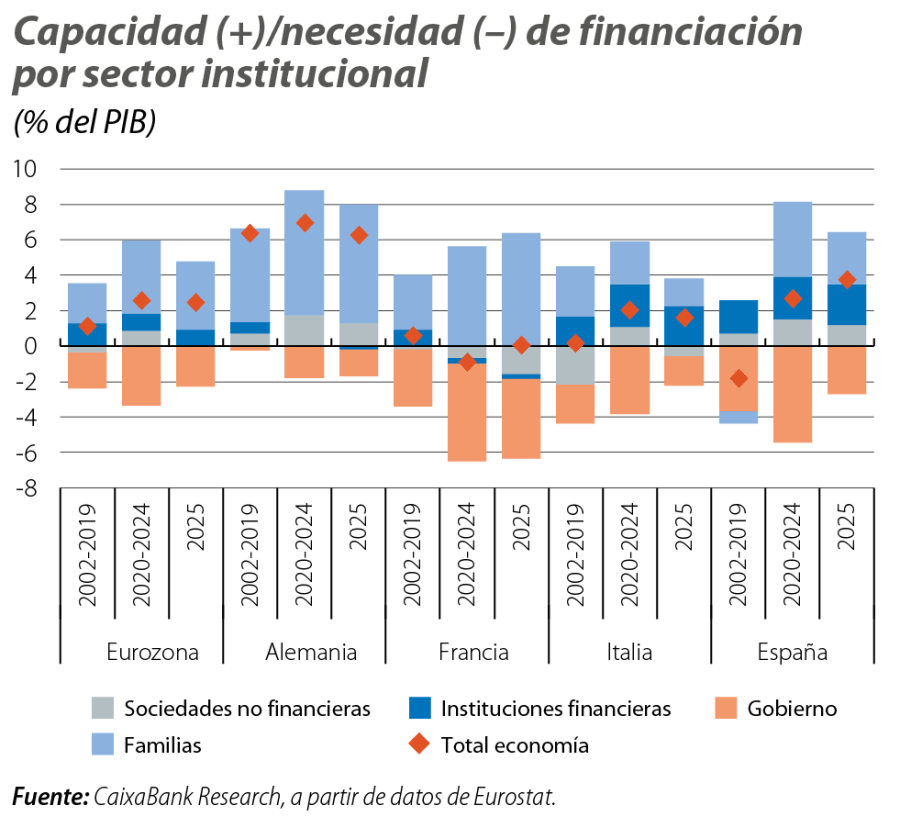

La eurozona ha mantenido una elevada capacidad de financiación, incluso durante los principales shocks, gracias, sobre todo, a las familias.1,2 Por países, Alemania ha sido la gran generadora de financiación, con independencia de su posición cíclica. Mientras tanto, la capacidad de financiación de España o Italia se ha visto más afectada por el impacto de la crisis del euro, de la pandemia y de la crisis energética por la guerra en Ucrania. Este comportamiento refleja diferencias estructurales relevantes y enlaza con el diagnóstico del informe Draghi3 y del ‘paquete de primavera’ de la Comisión Europea:4 la región dispone de recursos, pero necesita movilizarlos de forma más eficaz hacia inversiones productivas que refuercen la competitividad, la autonomía estratégica y la capacidad de adaptación a la nueva realidad tecnológica, energética y geopolítica.

- 1

Capacidad de financiación = ahorro bruto – inversión bruta.

- 2

El ahorro bruto es la porción de la renta nacional bruta disponible (RNBD) que no se destina al consumo final. Es la suma del ahorro de distintos sectores institucionales (hogares, empresas, Gobierno).

- 3

Véase «Draghi propone una política industrial europea como motor frente a los retos de las próximas décadas» en el IM10/2024.

- 4

Véase el Focus «El próximo presupuesto toma el relevo del NGEU en el Semestre Europeo», en este mismo informe.

El problema de Europa no es la falta de recursos para invertir

Antes de la crisis financiera de 2008, el ahorro bruto de la eurozona se situaba en torno al 22% del PIB y, tras caer hasta cerca del 20% en 2009-2010, volvió a recuperarse progresivamente a partir de 2013, apoyado en la corrección del desahorro público y la recuperación de la actividad económica. En 2019, el ahorro bruto del conjunto de la economía rozaba el 25% del PIB. La pandemia alteró temporalmente la composición del ahorro: en los hogares alcanzó máximos históricos, en torno al 13% del PIB en 2020, frente al 8,0% de media en la década anterior, compensando el fuerte deterioro del saldo de las Administraciones públicas. Aunque parte de esa bolsa de ahorro se ha ido consumiendo con la normalización de la actividad, el ahorro de los hogares sigue superando su media prepandemia. Como resultado, el ahorro bruto total de la eurozona alcanzó en 2025 casi el 24% del PIB, equivalente a unos 3,8 billones de euros.

Sin embargo, este volumen de recursos no se ha traducido en una recuperación equivalente de la inversión. La inversión no financiera bruta, tras alcanzar una media del 22,3% del PIB entre 2002 y 2008 por el auge de la inversión residencial, cayó, tras la crisis financiera, hasta mínimos del 19% del PIB en 2014. Posteriormente, el entorno de tipos bajos permitió cierta recuperación, pero la pandemia, el aumento de la incertidumbre y el tensionamiento de las condiciones financieras derivado de la crisis energética por la guerra en Ucrania limitaron su avance. En 2025, la inversión representaba un 20% del PIB, unos 3,4 billones de euros. Esta discrepancia entre ahorro e inversión da como resultado una capacidad de financiación en la eurozona de unos 391.000 millones de euros, el 2,5% del PIB. La cuestión no es la ausencia de ahorro, sino su insuficiente transformación en inversión dentro de la propia región.

Alemania explica buena parte del exceso de ahorro en la eurozona

La economía alemana representa en torno a un tercio del ahorro bruto de la región, con un volumen cercano a 1,19 billones de euros en 2025, de los cuales más del 47% corresponde al ahorro de los hogares. Sin embargo, el esfuerzo inversor de la economía ha sido relativamente bajo: en 2025, la inversión bruta se situaba en torno a 908.000 millones de euros, alrededor del 20% del PIB, frente al 21,4% de la eurozona. Esto explica que Alemania registrara una capacidad de financiación próxima a 282.000 millones de euros, en torno al 6% de su PIB, prácticamente el grueso de la capacidad de financiación agregada de la eurozona.

Es previsible que el diferencial entre ahorro e inversión en Alemania se reduzca gradualmente con el despliegue del plan de inversión en infraestructuras, aunque esta convergencia será lenta. En el resto de las grandes economías, salvo España, la capacidad de financiación es más reducida. Francia presenta un ahorro claramente inferior a su inversión desde la pandemia, condicionado por el deterioro del ahorro público y por la necesidad de financiación del sector empresarial.5 España, en cambio, ha mostrado una mejora notable del ahorro de los hogares desde la pandemia que, junto con los esfuerzos de consolidación del sector público, permitió registrar, en 2025, una capacidad de financiación del 3,7% del PIB, unos 63.000 millones de euros.

- 5

Dado que Eurostat no publica datos sobre reparto de dividendos para todos los países, usamos el beneficio bruto operativo como proxy de la renta generada por las empresas. La diferencia entre ese beneficio y el ahorro bruto de las empresas apunta a que en Francia la caída en el ahorro de las empresas no se explica por un deterioro de los márgenes, sino por una mayor presión de los costes financieros y/o una política de reparto de dividendos más generosa que la de sus socios.

El ahorro de los hogares se destina a activos poco líquidos

Las familias son la principal fuente de generación de ahorro en la eurozona, pero siempre han mostrado un perfil «más conservador» a la hora de invertir ese ahorro. La vivienda representa su principal activo patrimonial: supone más del 55% de su riqueza neta total, más del 50% de la riqueza en el bottom 50% y del 45% en el decil más alto. También se observa una preferencia significativa por los depósitos, que representan casi el 14% de la riqueza total, más del 40% en el caso de los hogares en el bottom 50%, pero apenas un 10% en el decil más alto. En contraste, se observa que la exposición a activos financieros con mayor rentabilidad esperada (fondos de inversión y acciones) apenas alcanza un 9% para el total de las familias y, además, se concentra mayoritariamente en el percentil de riqueza más elevada, mientras que entre el bottom 50% apenas representa un 3% de su riqueza.6,7

Mientras tanto, en EE. UU. la tenencia de activos financieros es una práctica más extendida. De hecho, para el conjunto de las familias, la vivienda representa menos del 20% de la riqueza y los depósitos apenas suponen un 8% de su patrimonio. Sin embargo, acciones corporativas y fondos de inversión concentran más del 30% de la riqueza.8 Existen importantes diferencias entre tramos de riqueza, pero incluso entre los grupos con menor riqueza se detecta una clara preferencia por productos financieros algo más complejos. De hecho, para los hogares en el bottom 50% la renta variable y los fondos de inversión representan un 14% de su riqueza total (lejos de más del 50% para las familias de mayor riqueza), mientras que los depósitos suponen entre un 15% y un 20%. Respecto a la vivienda, representa en torno al 30%-40% de la riqueza entre las familias menos ricas, y apenas supone entre un 8% y un 13% de la riqueza de las familias más ricas.99

- 6

Véase «Quien tiene una casa tiene un tesoro» en el IM05/2024.

- 7

En su encuesta Household Finance and Consumption Survey (HFCS), el BCE publica información para cada uno de los deciles 6, 7, 8, 9 y 10 y para el 50% inferior (bottom 50%). Los deciles dividen la serie de riqueza ordenada de menor a mayor en 10 partes iguales y permiten diferenciar a la población por su nivel de riqueza. Así, los deciles más bajos representan a la población con menor riqueza y el decil 10 a aquellos con mayor riqueza.

- 8

Acciones corporativas engloba acciones de empresas nacionales y extranjeras, cotizadas y no cotizadas, a precios de mercado, así como participaciones directas en empresas, no solo acciones en bolsa. Fondos de inversión se refiere a fondos de renta variable, fondos mixtos y fondos de renta fija. Entre otros, no incorpora ni fondos monetarios ni títulos de deuda adquiridos directamente, que cuentan con sus respectivas categorías para contabilizarse.

- 9

En su Distributional Financial Accounts, la Fed publica la distribución de la riqueza según su percentil. Presenta cinco grandes percentiles principales: el 0,1% más rico (multimillonarios), el resto del 1% superior, el siguiente 9% (top 10%), después el 40% (clase media y media-alta) y el 50% inferior.

Hay que asignar de manera más eficiente el ahorro en la eurozona

En definitiva, la cuestión central para Europa no es cuánto ahorra, sino cómo consigue que ese ahorro financie su crecimiento futuro. La comparación con EE. UU. ilustra bien esta diferencia: en Europa, una parte significativa de la riqueza de los hogares sigue concentrada en vivienda y depósitos, mientras que en EE. UU. la mayor presencia de inversiones en acciones y fondos refleja la existencia de mercados de capitales más profundos, líquidos y desarrollados. Esta mayor profundidad facilita que el ahorro llegue con más rapidez y en mejores condiciones a las empresas, especialmente a aquellas con mayores necesidades de financiación a largo plazo y más riesgo, como startups, compañías innovadoras o proyectos vinculados a la transición energética y tecnológica. Este diagnóstico coincide con el paquete de primavera de la Comisión Europea, que propone avanzar en la Unión del Ahorro y la Inversión como vehículo necesario para transformar su elevada capacidad de financiación en más crecimiento potencial, mayor innovación y una mejor respuesta ante los retos geopolíticos, tecnológicos y climáticos.