The transmission of the interest rate cycle to households in Spain: micro-level evidence of a moderate adjustment and gradual recovery

This article confirms, through the use of anonymised high-frequency internal data, how the interest rate hikes and cuts between 2022 and 2025 have affected Spaniards’ consumption. The results show that the monetary policy of the last cycle has clearly influenced household consumption in Spain, albeit with moderate intensity, and that interest rate cuts have had a tangible impact in boosting spending among households with variable-rate mortgages.

The change in the monetary cycle initiated in 2022 – with rapid interest rate hikes to contain the spike in inflation – and the subsequent cuts beginning in the summer of 2024 offer a unique opportunity to precisely analyse how changes in rates are transmitted to household finances and, ultimately, to consumption. The context is well known. In the spring of 2022, the 12-month Euribor was in negative territory. However, the ECB’s interest rate hikes, initiated in the summer of that year to curb the inflationary pressures associated with rising energy costs triggered by the conflict in Ukraine, pushed the Euribor up to a peak of 4.2% in the autumn of 2023. Subsequently, from the summer of 2024, once inflation had stabilised at just above 2%, the ECB initiated a process of monetary easing, and on the eve of the outbreak of the war in the Middle East the Euribor stood at around 2.25% (since then, it has shown volatility and was above 2.5% in March). These ups and downs in the Euribor have a direct impact on households with variable-rate mortgages, as the mortgage payment is updated – usually annually – according to this rate.

The use of CaixaBank’s internal and duly anonymised data – which allows for monthly tracking of the mortgage payments, income, consumption, and debt of hundreds of thousands of households – provides an especially rich and granular view of this transmission process. Specifically, the analysis is based on a broad and representative sample of households from 2022 with a single mortgage:1 67% have a variable rate loan (including mixed-rate mortgages) and 33% have a fixed rate. These proportions are consistent with the information from the Spanish Mortgage Association (AHE), according to which fixed-rate mortgages accounted for 32% of the total mortgage balance in 2023.

The result is a dynamic snapshot that clearly shows how households with variable-rate mortgages gradually absorb the impact of rising instalments during interest rate hikes and how they subsequently benefit from the relief associated with the easing of the Euribor.

We begin by analysing the evolution of the main mortgage metrics. In March 2022, the average mortgage interest rate in Spain (overall, whether fixed or variable) was 1.5%, according to data from the Bank of Spain. More than two years later, in July 2024, the rate had risen to 3.7%. Later, in December 2025, once the process of rate cuts had been consolidated, the rate was 2.8%. In parallel, our internal data show that the outstanding balance of variable-rate mortgage holders in our sample decreased by 14% between March 2022 and July 2024.

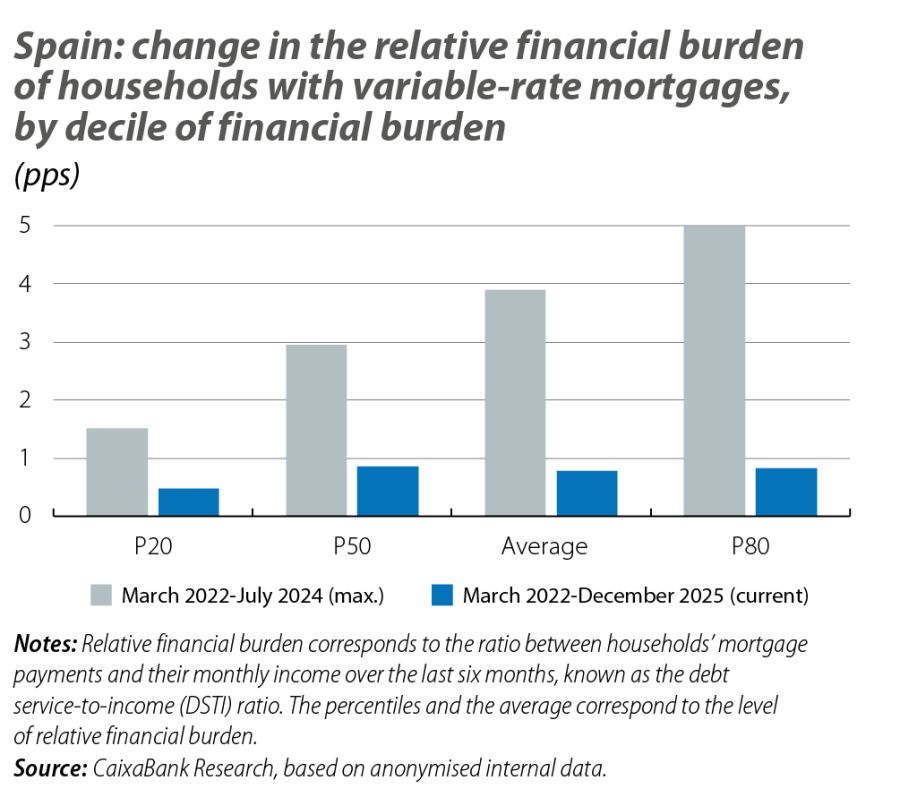

In order to assess changes over time in households’ financial burden, we analyse the ratio between households’ mortgage payments and their monthly income over the past six months, known as the debt service-to-income (DSTI) ratio. In our internal sample, the median DSTI of households with variable-rate mortgages increased by around 3 pps between March 2022 and July 2024. However, this increase would have been significantly higher had there not been the dynamic income growth observed during this period. From then on, between the summer of 2024 and the end of 2025, the median DSTI decreased by 2.1 points and still remains 0.9 points above the level prior to the interest rate hikes. This pattern reflects both the improvement in incomes and the impact of the monetary easing.

- 1

We consider the sample to be representative because it includes a large number of mortgage customers throughout the country and the proportion of fixed/variable-rate mortgages is closely aligned with that recorded by the Spanish Mortgage Association (AHE).

In this financial context, and in order to isolate the effect of interest rates from other factors that influence consumption, we conducted an econometric analysis (using a technique known as «difference in differences») which estimates the causal impact of the rise and subsequent fall in interest rates on consumption. Consumption is defined as household expenditure carried out via card payments, direct debit charges and also cash withdrawals. This strategy compares the consumption pattern of households with variable-rate mortgages over the period analysed with that of a control group consisting of households with fixed-rate mortgages. The result reveals the change in consumption observed at any given time among households with variable-rate mortgages compared to a situation with no revision of their mortgage payments.2 Before the start of the rate hike cycle, the spending patterns of households with variable and fixed-rate mortgages were following a practically parallel pattern, reinforcing the validity of this approach.

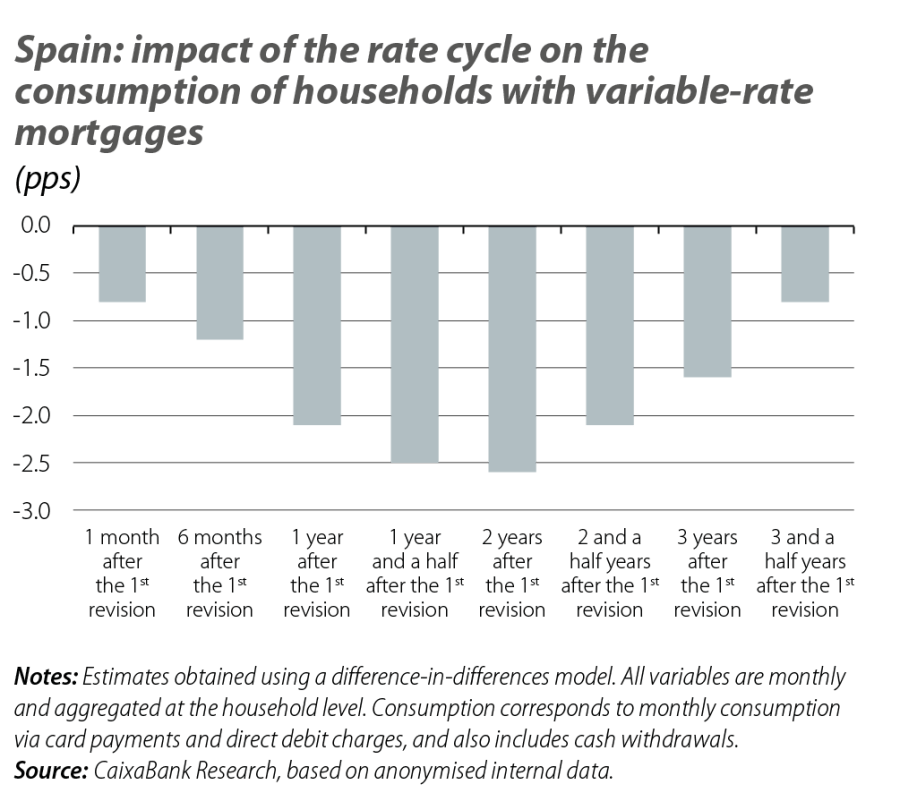

The results show that in Q1 2024 – the period when monetary policy had the greatest impact on consumption in our analysis – the consumption of households with variable-rate mortgages was 2.7% lower than it would have been without the Euribor increases. This is a statistically significant effect, albeit one of a relatively moderate magnitude. The reduction in consumption was gradual: six months after the first revision of the mortgage payment, consumption had decreased by 1.2%; after 12 months, the decline reached 2.1%; and after 18 months, it stood at 2.5%.

The start of interest rate cuts in the summer of 2024 marks a turning point. After several quarters of reductions, the easing of the Euribor began to be reflected in mortgage payments and, subsequently, in consumption too. In Q4 2025, the expenditure of households with variable-rate mortgages increased by 1.8% compared to consumption prior to the initial rate cuts as a result of the reduction of their instalments – an effect that is also statistically significant. An illustrative way to interpret this figure is as follows: in Q4 2025, the median payment of households with variable-rate mortgages decreased by approximately 40 euros due to lower interest rates compared to before the initial rate cuts. The median consumption of these households increased by around 30 euros, meaning that they opted to consume three-quarters of the total reduction in their mortgage payment.

Although this may seem like a modest change at the individual level, its aggregate impact is significant. Given that households with variable-rate mortgages account for around 22% of aggregate private consumption in Spain, this increase observed throughout 2025 contributed to raising the aggregate growth in consumption by around 0.4 pps. In terms of GDP, the impact is approximately equivalent to 0.2 pps.

Finally, following the rise and subsequent fall in rates, the consumption of these households in December 2025 was only 1.0% below what it would have been in the absence of interest rate changes. This exercise, insofar as we know, constitutes the first analysis for Spain that combines a large sample of bank micro-data with advanced econometric techniques to causally estimate the transmission of monetary policy to household consumption. The DSTI allows us to measure the degree of financial stress; the evolution of mortgage instalments and income shows how changes in rates affect household budgets, and consumption reveals households’ final response.

Interest rates are not an abstract variable: they directly influence the spending decisions of millions of households. The results show that the monetary policy of the last cycle has clearly influenced household consumption in Spain, albeit with moderate intensity, and that interest rate cuts have had a tangible impact in boosting spending among households with variable-rate mortgages. Furthermore, having this unique sample and such a powerful econometric methodology will allow us to analyse how future shifts in monetary policy, such as might occur with the conflict in the Middle East, impact consumption.

- 2

The analysis controls for monthly fixed effects and observed household characteristics, such as income, savings, and demographic variables, and follows Callaway and Sant’Anna (2021) to account for staggered treatment adoption. The identification strategy exploits the fact that mortgage instalments are revised at different times (for variable-rate mortgages) or do not change (for fixed-rate mortgages).

Macrofinance

What factors will determine the evolution of interest rates, investment sentiment and macro-financial conditions in general?

Real-Time Economics

Follow the evolution of the Spanish economy with our real-time indicators and our published articles.