La transmissió del cicle de tipus d’interès a les llars espanyoles: evidència micro d’un ajust moderat i d’una recuperació gradual

Aquest article constata, gràcies a l’ús de dades internes anonimitzades d’alta freqüència, l’impacte de les pujades i de les baixades dels tipus d’interès entre el 2022 i el 2025 en el consum dels espanyols. Els resultats mostren que la política monetària de l’últim cicle ha influït de manera clara, tot i que amb intensitat moderada, sobre el consum de les llars a Espanya, i que les baixades de tipus han tingut un impacte tangible a l’hora d’impulsar la despesa de les llars amb hipoteques a tipus variable.

El canvi de cicle monetari iniciat el 2022 –amb un augment ràpid dels tipus d’interès per contenir el repunt de la inflació– i les posteriors baixades a partir de l’estiu del 2024 ofereixen una oportunitat única per analitzar amb precisió com les variacions dels tipus es traslladen a les finances de les llars i, en última instància, al consum. El context és ben conegut. A la primavera del 2022, l’euríbor a 12 mesos es va situar en terreny negatiu. No obstant això, les pujades de tipus del BCE, iniciades a l’estiu d’aquest any per frenar les pressions inflacionistes associades a l’encariment energètic pel conflicte a Ucraïna, van impulsar l’euríbor fins a assolir un màxim del 4,2% a la tardor del 2023. Amb posterioritat, a partir de l’estiu del 2024, quan la inflació es va estabilitzar en nivells una mica superiors al 2%, el BCE va iniciar un procés de relaxament monetari i, a l’avantsala de l’esclat de la guerra al Pròxim Orient, l’euríbor es va situar al voltant del 2,25% (de llavors ençà, ha mostrat volatilitat i s’ha situat per damunt del 2,5% al març). Aquestes pujades i baixades de l’euríbor tenen un impacte directe sobre les llars amb hipoteques a tipus variable, ja que la quota hipotecària s’actualitza

–habitualment amb periodicitat anual– en funció del nivell d’aquesta taxa.

L’ús de dades internes i degudament anonimitzades de CaixaBank –que permeten seguir mes a mes l’evolució de les quotes hipotecàries, dels ingressos, del consum i de l’endeutament de centenars de milers de llars– ofereix una visió especialment rica i granular d’aquest procés de transmissió. En concret, l’anàlisi es basa en una mostra àmplia i representativa de llars del 2022 amb una única hipoteca:1 el 67% tenen un préstec a tipus variable (incloses les hipoteques mixtes) i el 33%, a tipus fix. Aquestes proporcions són coherents amb la informació de l’Associació Hipotecària Espanyola, segons la qual les hipoteques a tipus fix representaven el 2023 el 32% del saldo hipotecari total.

El resultat és una fotografia dinàmica que mostra amb claredat com les llars amb hipoteques a tipus variable absorbeixen de forma progressiva l’impacte de l’encariment de les quotes durant les pujades de tipus i com, amb posterioritat, es beneficien de l’alleujament associat al relaxament de l’euríbor.

Comencem analitzant l’evolució de les principals mètriques hipotecàries. Al març del 2022, el tipus d’interès mitjà de les hipoteques a Espanya (en total, ja siguin a tipus fix o variable) era de l’1,5%, segons les dades del Banc d’Espanya. Més de dos anys després, al juliol del 2024, el tipus havia augmentat fins al 3,7%. I, amb posterioritat, al desembre del 2025, un cop consolidat el procés de baixades, el tipus era del 2,8%. En paral·lel, les nostres dades internes mostren que el saldo pendent dels hipotecats a tipus variable en la nostra mostra es va reduir el 14% entre el març del 2022 i el juliol del 2024.

Per avaluar l’evolució de la càrrega financera de les llars, analitzem la ràtio de la quota hipotecària en relació amb els ingressos mensuals de la llar en els sis últims mesos o DSTI (per les sigles en anglès de debt service-to-income ratio). A la nostra mostra interna, la DSTI mitjana de les llars amb hipoteca a tipus variable va augmentar prop de 3 p. p. entre el març del 2022 i el juliol del 2024. No obstant això, aquest increment hauria estat significativament superior si no s’hagués produït el creixement dinàmic dels ingressos observat durant aquest període. De llavors ençà, entre l’estiu del 2024 i el final del 2025, la DSTI mitjana s’ha reduït en 2,1 punts i s’ha situat encara 0,9 punts per damunt del nivell previ a les pujades de tipus. Aquesta evolució reflecteix tant la millora dels ingressos com l’impacte del relaxament monetari.

- 1

Considerem que la mostra és representativa perquè inclou un volum ampli de clients amb hipoteca a tot el territori i perquè la quota d’hipoteques fixes/variables està molt alineada amb la registrada per l’AHE.

Amb aquest context financer, i amb l’objectiu d’aïllar l’efecte dels tipus d’interès de la resta de factors que influeixen en el consum, realitzem una anàlisi economètrica (amb una tècnica anomenada «de diferències en diferències») que estima l’impacte causal de l’augment i del posterior descens dels tipus d’interès sobre el consum. El consum ve definit com la despesa realitzada per les llars amb targeta, mitjançant rebuts i també a través de reintegraments d’efectiu. L’estratègia compara l’evolució del consum de les llars amb hipoteca a tipus variable al llarg del període d’anàlisi amb la d’un grup de control format per llars amb hipoteca a tipus fix. El resultat mostra el canvi del consum observat a cada moment de les llars amb hipoteca a tipus variable en relació amb la situació en què no se’ls hagués revisat la quota.2 Abans de l’inici del cicle de pujades, els patrons de despesa de les llars amb hipoteques variables i fixes evolucionaven de forma gairebé paral·lela, la qual cosa reforça la validesa d’aquesta aproximació.

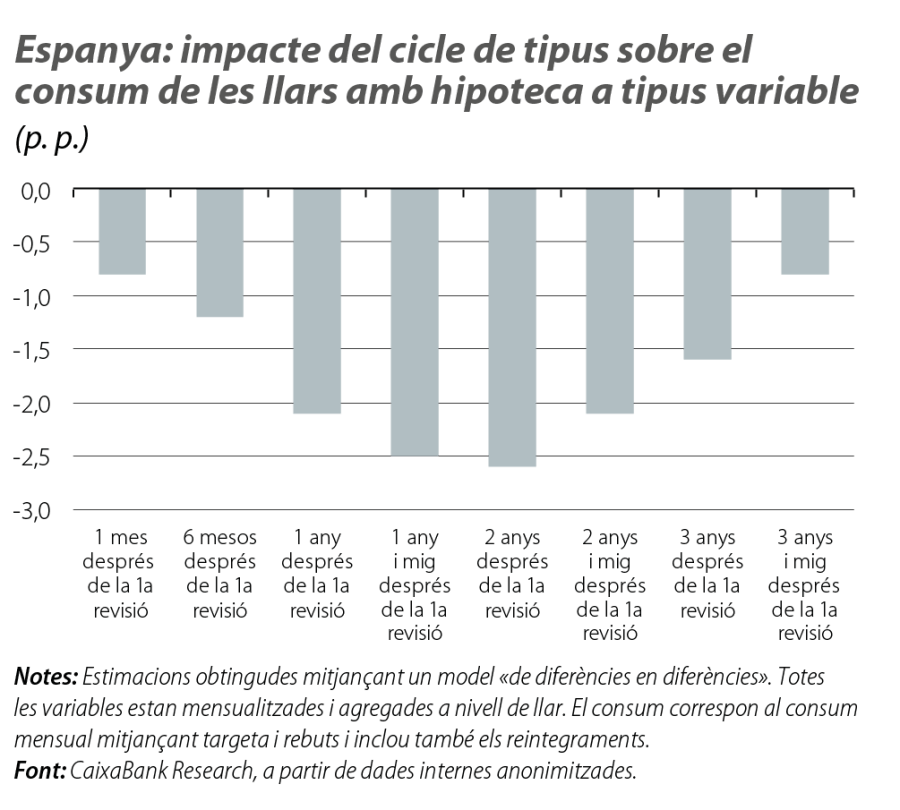

Els resultats mostren que, en el 1T 2024 –el moment de major impacte de la política monetària sobre el consum en la nostra anàlisi– el consum de les llars amb hipoteca a tipus variable va ser el 2,7% inferior al que haguessin tingut sense les pujades de l’euríbor, un efecte estadísticament significatiu, tot i que de magnitud relativament moderada. L’ajust del consum va ser gradual: sis mesos després de la primera revisió de la quota, el consum s’havia reduït l’1,2%; després de 12 mesos, la caiguda assolia el 2,1%, i, al cap de 18 mesos, se situava en el 2,5%.

L’inici de les baixades de tipus a l’estiu del 2024 marca un punt d’inflexió. Després de diversos trimestres d’ajust, el relaxament de l’euríbor es va començar a reflectir en les quotes i, amb posterioritat, també en el consum. En el 4T 2025, la despesa de les llars amb hipoteca a tipus variable va augmentar l’1,8% en relació amb el consum anterior a les primeres baixades de tipus a conseqüència de la reducció de les quotes, un efecte també estadísticament significatiu. Una manera il·lustrativa d’interpretar la xifra és la següent: en el 4T 2025, la quota mitjana de les llars hipotecades a tipus variable es va reduir, aproximadament, en 40 euros per la via d’uns interessos més baixos en relació amb els anteriors a les primeres baixades de tipus. I el consum mitjà d’aquestes llars va augmentar uns 30 euros, de manera que van decidir consumir tres quartes parts de la totalitat de la reducció de la quota.

Malgrat que aquesta magnitud pot semblar modesta a nivell individual, el seu impacte agregat és rellevant. Atès que les llars amb hipoteca a tipus variable representen al voltant del 22% del consum privat agregat a Espanya, aquest repunt observat al llarg del 2025 va contribuir a augmentar al voltant de 0,4 p. p. el creixement agregat del consum. En termes de PIB, l’impacte equival, aproximadament, a 2 dècimes.

Finalment, després de l’augment i del posterior descens dels tipus, el consum d’aquestes llars, al desembre del 2025, se situava només l’1,0% per sota del que hauria estat en absència de variacions en els tipus d’interès. Aquest exercici constitueix, fins allà on sabem, la primera anàlisi per a Espanya que combina una mostra àmplia de microdades bancàries amb tècniques economètriques avançades per estimar de manera causal la transmissió de la política monetària al consum de les llars. La DSTI permet mesurar el grau de tensió financera, l’evolució de les quotes i dels ingressos mostra com els canvis de tipus afecten els pressupostos familiars, i el consum revela la resposta final de les llars.

Els tipus d’interès no són una variable abstracta: condicionen de forma directa les decisions de despesa de milions de llars. Els resultats mostren que la política monetària de l’últim cicle ha influït de manera clara, tot i que amb una intensitat moderada, sobre el consum de les llars a Espanya i que les baixades de tipus han tingut un impacte tangible a l’hora d’impulsar la despesa de les llars amb hipoteques a tipus variable. A més a més, disposar d’aquesta mostra única i d’una metodologia economètrica tan potent ens permetrà, en el futur, analitzar l’impacte sobre el consum dels nous girs de la política monetària, com el que podria succeir amb el conflicte al Pròxim Orient.

- 2

L’anàlisi controla pels efectes fixos mensuals i per les característiques observables de la llar, com els ingressos, l’estalvi i les variables demogràfiques, i segueix la metodologia de Callaway i Sant’Anna (2021) per a tractaments escalonats en el temps. L’estratègia d’identificació explota el fet que les quotes es revisen en diferents moments en el temps (per a les hipoteques a tipus variable) o no canvien (per a les hipoteques a tipus fix).

Condicions macrofinanceres

Quins factors determinaran l'evolució dels tipus d'interès, de l'sentiment inversor i de les condicions macrofinancieras en general?

Economia en temps real

Segueix l'evolució de l'economia espanyola a través dels nostres indicadors en temps real i dels articles que trobaràs recollits en aquesta secció.