¿Qué nos dicen los datos de alta frecuencia sobre el turismo internacional en España después del estallido de la guerra en Irán?

El gasto turístico internacional se aceleró ligeramente en marzo de 2026, impulsado por la redirección de flujos turísticos hacia España de los principales países europeos emisores de turistas. Este repunte compensó la caída del turismo proveniente del este de Asia, que, si bien fue intensa, representa una parte pequeña del turismo a España.

El estallido de la guerra en Irán ha abierto un capítulo incierto para el turismo internacional en España. Aunque, históricamente, los episodios de inestabilidad geopolítica en Oriente Próximo han impulsado el turismo hacia España,1 tanto la disrupción en hubs aeroportuarios en el Golfo Pérsico como la fuerte subida de los precios del petróleo y la posibilidad de que escasee combustible para el transporte aéreo han introducido dudas sobre el impacto neto del conflicto en el crecimiento del sector.

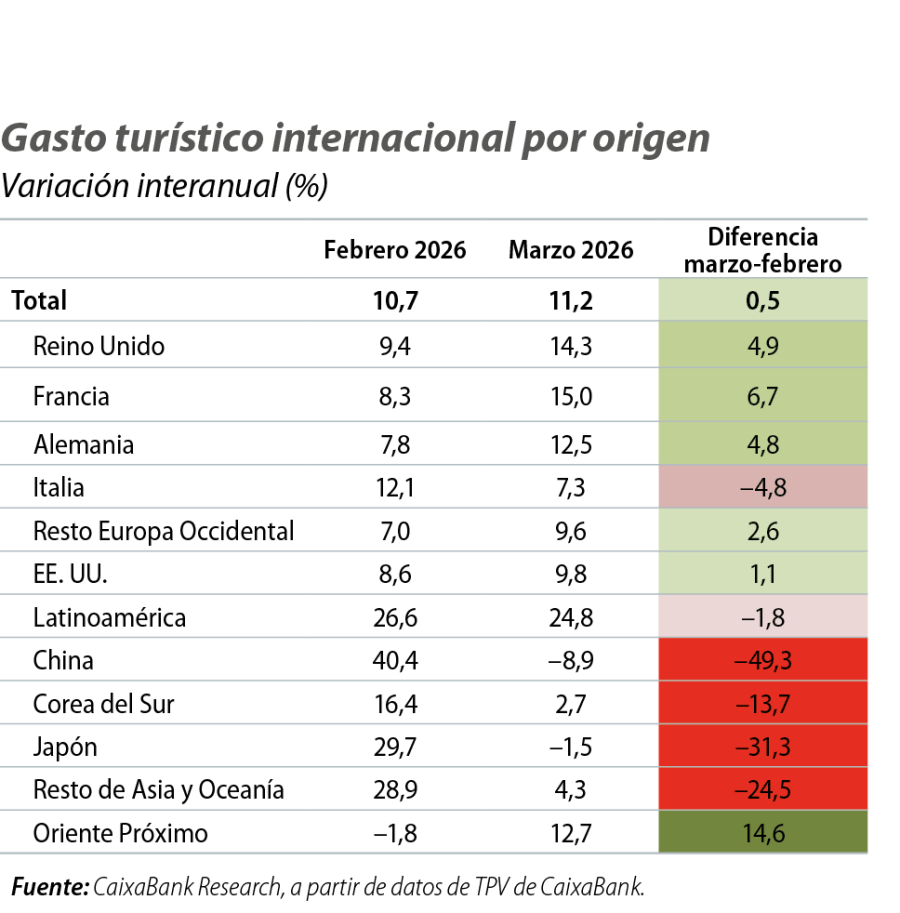

Por el momento, los datos de tarjetas internacionales utilizadas en terminales de punto de venta de CaixaBank muestran que el gasto turístico internacional pasó de crecer un 10,7% interanual en febrero de 2026 a un 11,2% en marzo. Esta aceleración se explica, sobre todo, por el mayor dinamismo del turismo procedente del Reino Unido, Francia y Alemania, los tres principales mercados emisores de turistas hacia España. En conjunto, el gasto turístico de estos tres países se aceleró un 5,5% de media y situó el crecimiento de todos ellos en tasas de doble dígito.

Este avance compensó la caída del gasto turístico procedente de Asia oriental, una región especialmente afectada por las alteraciones en el transporte aéreo. El gasto turístico de China, Japón, Corea del Sur y el resto de Asia y Oceanía pasó de crecer a un ritmo medio del 28,9% en febrero de 2026 a caer un 0,9% en marzo, lo que supone una desaceleración cercana a los 30 p. p.

- 1

Véase el artículo «¿Cómo evolucionará el turismo internacional en España en 2024? Sensibilidad a partir de factores macroeconómicos» en el Informe Sectorial de Turismo 1S 2024.

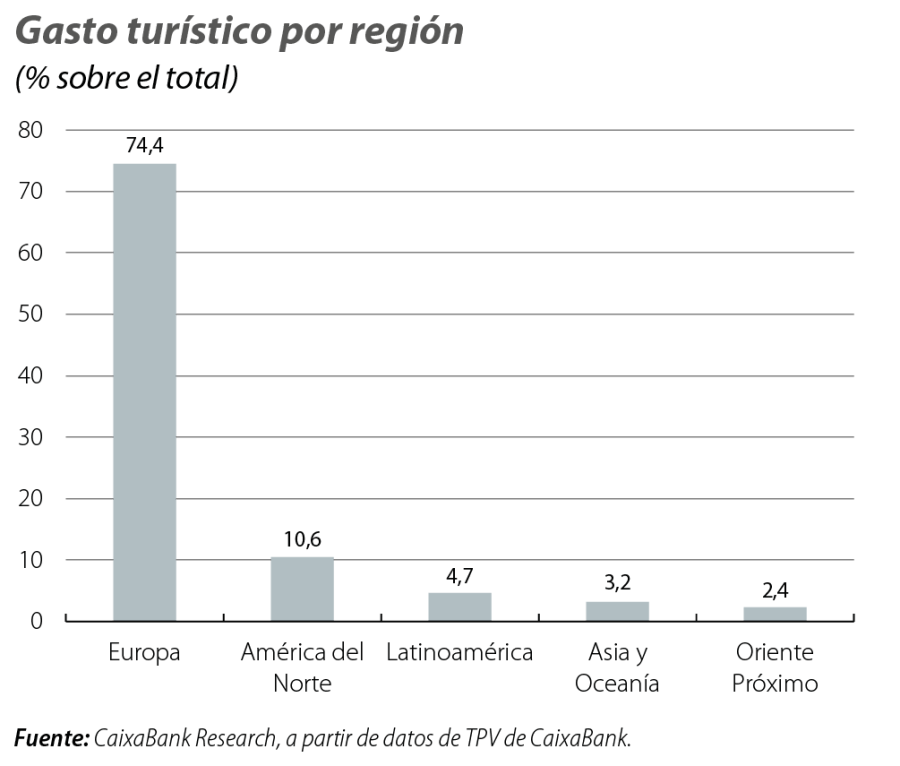

Aunque esta caída, en términos absolutos, fue muy superior a la aceleración observada en el turismo europeo, su impacto agregado fue limitado por el reducido peso del turismo asiático en el conjunto del sector. En los últimos 12 meses, Asia y Oceanía representaron apenas el 3,2% del gasto turístico internacional en España, frente al 74,4% correspondiente al turismo europeo. Así, la resiliencia de flujos turísticos europeos hacia España, que en parte pudo deberse al redireccionamiento de estos flujos en favor de nuestro país, compensó con holgura la brusca desaceleración del turismo asiático.

Más llamativa fue la evolución del gasto turístico procedente de Oriente Próximo, que pasó de contraerse un 1,8% en febrero a crecer un 12,7% en marzo. Esta mejora, de 14,6 p. p., parece responder a la reubicación temporal de residentes de los países del Golfo que abandonaron las zonas afectadas por el conflicto.

En conjunto, estos datos refuerzan la previsión de CaixaBank Research de que la redirección de turistas desde el Golfo y el este del Mediterráneo contribuirá en 2026 a una ligera aceleración del sector turístico español. Conviene, no obstante, introducir una advertencia importante: este escenario es coherente con un conflicto de duración contenida. Si, en un escenario de conflicto prolongado, este redujera el crecimiento de la renta bruta disponible de los países emisores en más de 2,5 p. p., el efecto neto del conflicto sobre el turismo internacional en España ya no sería positivo.

Geopolitics

We analyse the major geopolitical trends and thier effects on the financial markets and the economy.

Real-Time Economics

Follow the evolution of the Spanish economy with our real-time indicators and our published articles.