Decepción con el PIB de Portugal del 1T

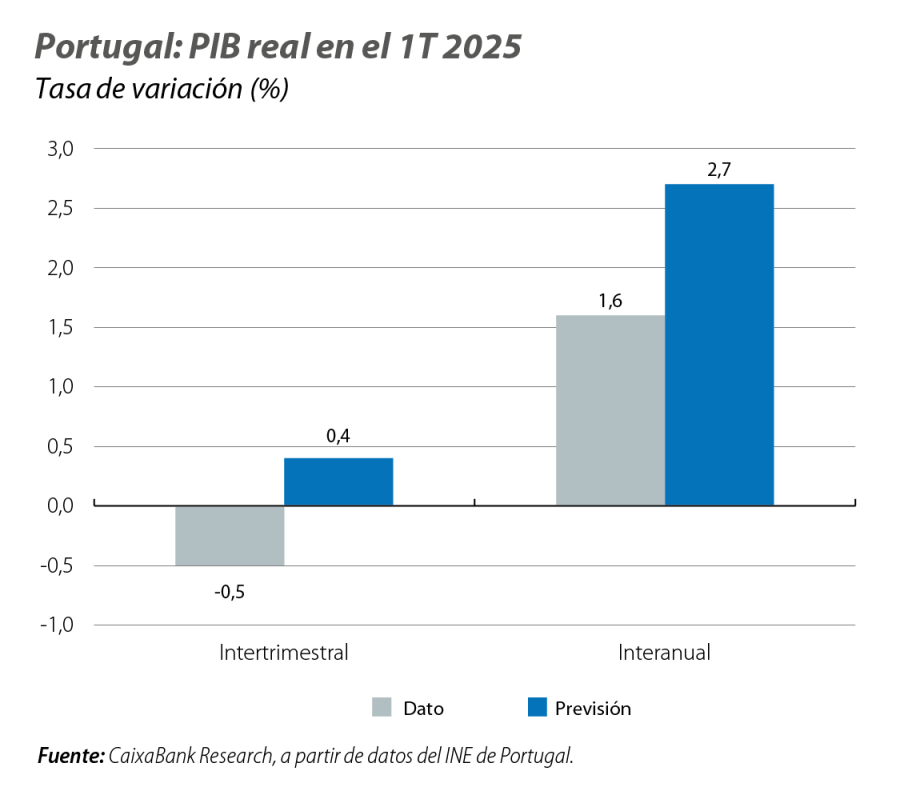

El dato de crecimiento de Portugal del primer trimestre del año sorprendió negativamente, con una caída del 0,5% intertrimestral según la estimación preliminar del INE portugués.

El PIB en el 1T 2025 sorprendió negativamente, con una caída del 0,5% intertrimestral según la estimación preliminar del INE de Portugal

Este retroceso se debe, en gran medida, a la corrección tras el fuerte crecimiento anotado en el trimestre anterior (un 1,4% intertrimestral) asociado a factores puntuales. En particular, el aumento de la renta disponible de las familias, debido a las modificaciones en el IRPF (con efectos retroactivos desde el inicio de 2024) y al pago del suplemento extraordinario a los pensionistas en octubre de 2024, impulsó notablemente el crecimiento del consumo privado en el último trimestre de 2024. Tomando conjuntamente los dos últimos trimestres (4T 2024 y 1T 2025), en términos medios, el crecimiento de la actividad se situó en un 0,45% por trimestre. En todo caso, el dato del 1T sorprendió negativamente y contrasta con los indicadores preliminares, que no sugerían contracción. Por el lado del consumo, destacan las ventas minoristas sin combustibles, que crecieron un 0,7% respecto al trimestre anterior, y las ventas de automóviles, que lo hicieron un 13% intertrimestral. El indicador de sentimiento económico de la Comisión Europea, en el 1T, se situó en 104,4 puntos, presentando una tendencia descendente a lo largo del trimestre, pero siempre por encima del nivel de 100, indicativo de un tono expansivo. En cualquier caso, el mal dato del 1T 2025 introduce riesgos a la baja en la previsión de CaixaBank Research para el crecimiento del PIB portugués en el conjunto de 2025 (2,4%).

Diversos organismos revisan a la baja su previsión de crecimiento para la economía portuguesa en 2025

Así, el FMI, la Universidad Católica (NECEP) y el CFP revisaron en abril sus previsiones en –0,2/–0,3 décimas respecto a sus estimaciones anteriores. Aun así, las perspectivas continúan siendo positivas y estos tres organismos continúan esperando que la economía crezca en torno al 2% en 2025.

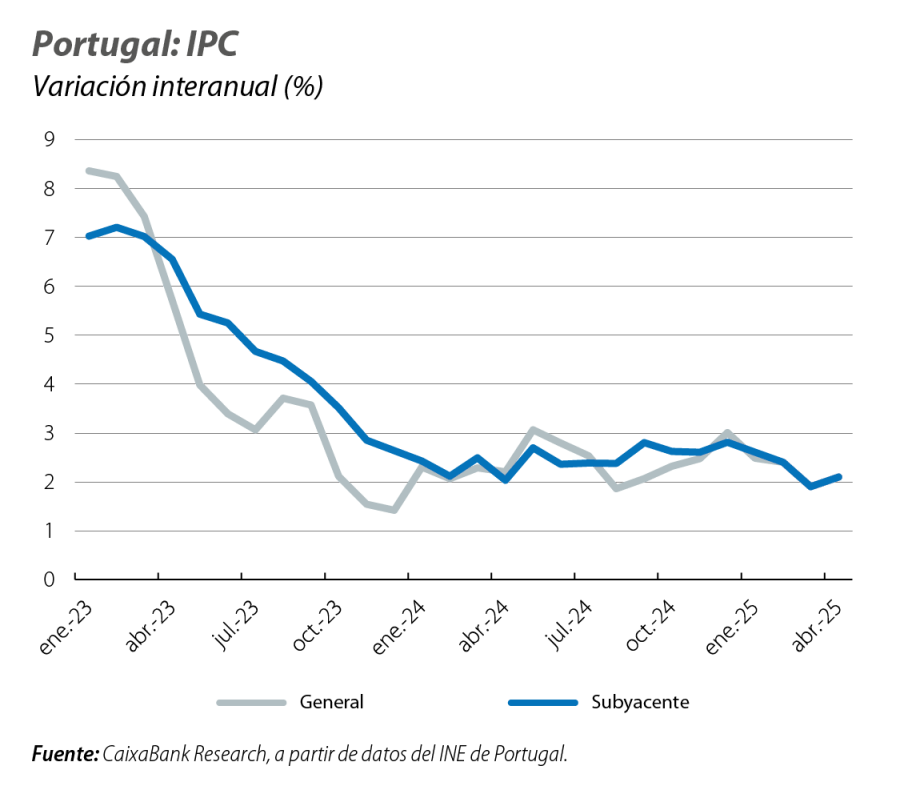

La inflación vuelve a situarse por encima del 2% en abril

El IPC general aumentó al 2,1% en abril y lo mismo ocurrió con la tasa subyacente (ambos desde el 1,9% registrado en marzo). Las variaciones mensuales del IPC subyacente y global (0,8% y 0,7%, respectivamente) volvieron a ser superiores a la media histórica prepandemia (0,5% en ambas). A pesar de que el precio del Brent ya ha descendido cerca del 25% interanual (a fecha de cierre de este informe), la contribución del componente energético para la desinflación aún es modesta y la inflación de los alimentos frescos este año se ha situado por encima del 2,5% en promedio.

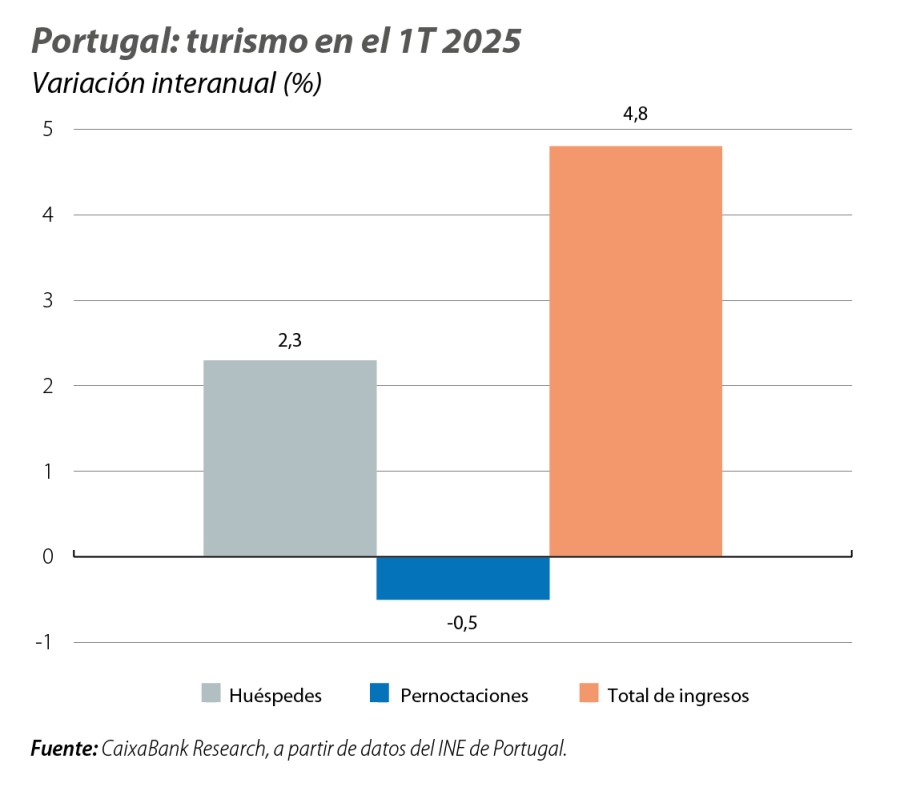

El turismo crece modestamente en el 1T 2025

El número de turistas aumentó un 2,3% interanual, las pernoctaciones retrocedieron un 0,5% y los ingresos totales del sector avanzaron un 4,8%. Este comportamiento ha sido motivado por un efecto calendario asociado a las distintas fechas de la Semana Santa (este año en abril y el año pasado en marzo). Esperamos una ligera mejora en los próximos meses, apoyada en los que deben ser los principales motores del sector para este año: recuperación del poder adquisitivo de las familias, diversificación de mercados emisores y reducción de la estacionalidad.