Actualización del escenario macroeconómico

La incertidumbre sigue siendo inusitadamente elevada, tanto en España como a nivel global, debido a las incógnitas que rodean la futura evolución de la COVID-19. Pero la información recibida las últimas semanas acerca del ritmo de recuperación económica, la reciente evolución de la pandemia y los avances a nivel médico nos obligan a realizar una nueva actualización del escenario de previsiones.

25 de noviembre de 2020

Mensajes principales

- La incertidumbre sigue siendo inusitadamente elevada, tanto en España como a nivel global, debido a las incógnitas que rodean la futura evolución de la COVID-19. Pero la información recibida las últimas semanas acerca del ritmo de recuperación económica, la reciente evolución de la pandemia y los avances a nivel médico nos obligan a realizar una nueva actualización del escenario de previsiones.

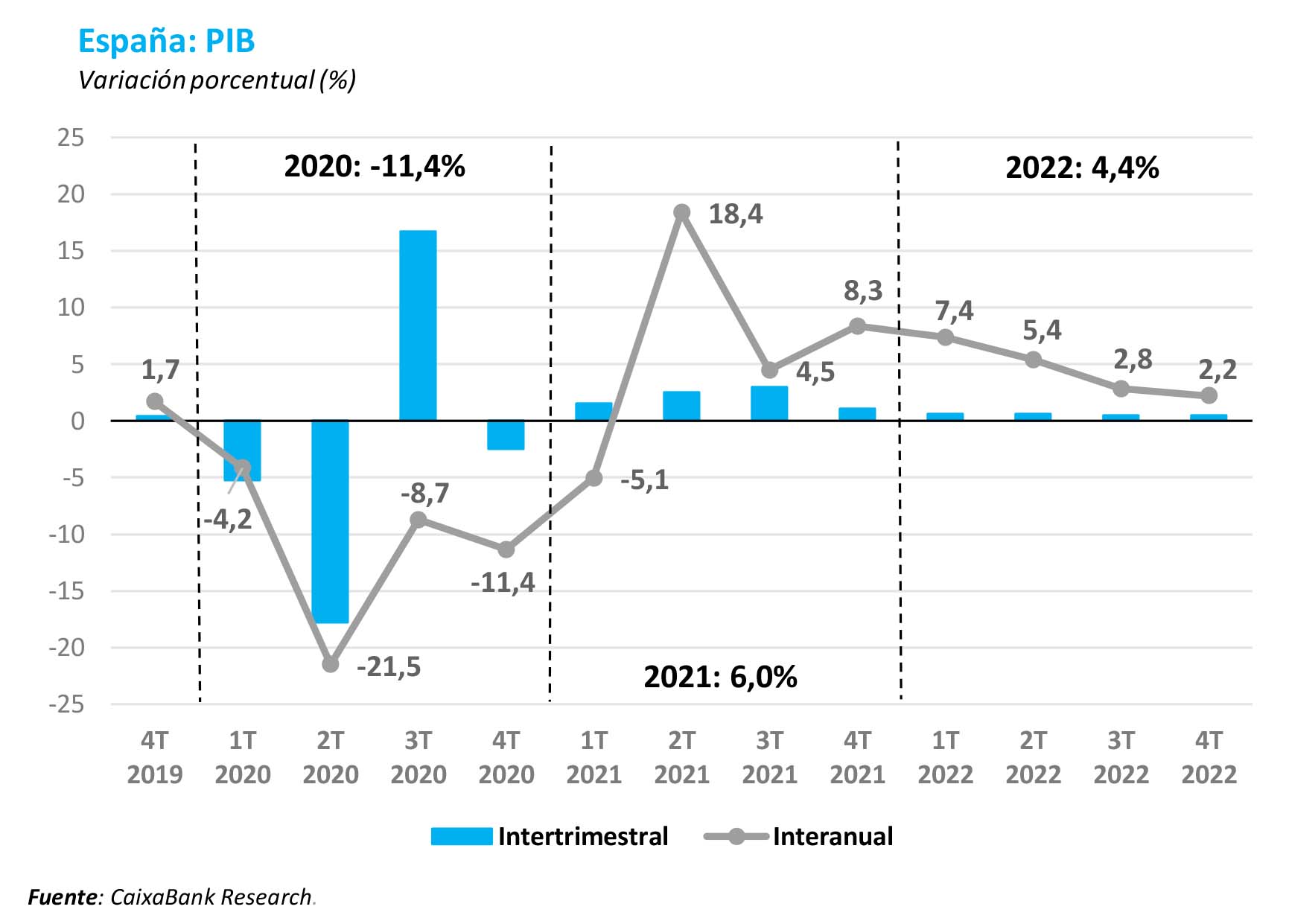

- El notable rebote de la actividad en el 3T 2020, del 16,7% intertrimestral, fue superior al previsto y mostró la capacidad de la economía de reactivarse rápidamente cuando se relajan las restricciones a la movilidad y a la actividad. La recuperación fue generalizada entre sectores, con excepción del turismo, que sigue estando muy afectado por las restricciones a la movilidad internacional.

- Las medidas tomadas para luchar contra la segunda ola de contagios han frenado la recuperación de la economía. Aunque el impacto económico de las nuevas restricciones es inferior al del primer semestre del año, es muy probable que se produzca un retroceso de la actividad en el cuarto trimestre. Varios indicadores apuntan en esta dirección. Por ejemplo, el gasto realizado con tarjetas en terminales de punto de venta de CaixaBank más la retirada de efectivo en cajeros de CaixaBank ha retrocedido un 8,6% interanual, en promedio, durante el mes de octubre y noviembre, mientras que la caída que registró en el tercer trimestre fue del 2,6% en promedio. Otros indicadores, como las afiliaciones y los ERTE, muestran también un cierto deterioro, aunque no tan marcado. La movilidad de la población en espacios comerciales también muestra un notable retroceso durante los meses de octubre y las primeras semanas de noviembre, aunque no es tan pronunciado como el que se produjo durante los meses de abril y mayo. Así, en el nuevo escenario de previsiones, suponiendo que en promedio las restricciones impuestas para frenar la pandemia no van a más, situamos la caída del PIB del cuarto trimestre alrededor del 2,5% intertrimestral. Con este nuevo paso atrás de la actividad, la tasa de variación interanual esperamos que se sitúe en el –11,4% en el cuarto trimestre de 2020, la misma cifra que esperamos que registre el retroceso del PIB para el conjunto del año.

- En cualquier caso, esperamos que la nueva contracción de la economía sea temporal, y que el año que viene se consolide y vaya cogiendo fuerza la recuperación. Confiamos en que la disponibilidad de una vacuna en los próximos meses, junto con un uso más intensivo de test rápidos, permitirá mantener la pandemia bajo control sin tener que recurrir a medidas tan restrictivas como las impuestas hasta ahora. En este contexto, esperamos que el PIB pueda crecer alrededor de un 1,5% en el primer trimestre de 2021 apoyado por una estabilización de la pandemia y por el aumento de la confianza que conllevará el inicio de la administración de la vacuna en las personas de mayor riesgo. El avance de la actividad confiamos en que coja vigor a partir del segundo trimestre, cuando los colectivos de mayor riesgo ya deberían estar inmunizados, y la movilidad internacional pueda recuperarse con más fuerza, con el consiguiente impacto positivo para el turismo. En este sentido, prevemos que el PIB turístico pueda crecer cerca de un 110% en 2021 después de desplomarse alrededor de un 65% en 2020, una recuperación muy fuerte pero que aún dejaría los niveles de actividad del sector un 30% por debajo de 2019.

- Más allá del impulso que ofrecerán los avances médicos, también esperamos que la actividad se vea apoyada por la política fiscal y, en especial, por la puesta en marcha del plan de recuperación europeo Next Generation EU (NGEU), que podría contribuir en algo más de 1 p. p. al crecimiento del 2021 (bajo un supuesto central de que en este año se pueden ejecutar proyectos por valor de algo más del 1,0% del PIB).

- Entre el segundo y el tercer trimestre de 2021 es cuando parece más probable que todos estos factores impacten de forma especialmente positiva en el crecimiento del PIB, que podría llegar a crecer más de un 5% en este periodo. En conjunto, situamos el crecimiento de 2021 en el 6,0%.

- En este escenario, la caída acumulada del PIB en 2020 y 2021 sería del 6,2%. El crecimiento previsto para 2022 y 2023 es del 4,4% y del 2,0%, respectivamente, por lo que la economía no retornaría a los niveles de PIB previos a la crisis hasta 2023. De todas formas, la incertidumbre sobre la evolución de la economía tanto a corto como a medio plazo es muy elevada. Los avances que se produzcan a nivel médico, en general, y la eficacia de las vacunas, en particular, serán claves para apuntalar la recuperación. También será muy importante que las medidas de impulso y transformación económica que se llevarán a cabo en el marco del plan de recuperación europeo sean efectivas.

- El próximo Informe Mensual explicará con mayor detalle esta revisión de nuestro escenario de previsiones, incluyendo sus implicaciones sobre la evolución de la inflación, el mercado de trabajo, el sector inmobiliario y otros indicadores de interés.