Semana del 13 al 19 de junio de 2022

- El consumo español mantiene el tono en mayo

- La Fed muestra una economía estadounidense con menores tasas de crecimiento e inflación elevada a medio plazo

- La política monetaria se endurece en las principales economías avanzadas, pero con matices en la eurozona

- Economía española

El consumo español mantiene el tono en mayo

Así, las ventas interiores diarias de las grandes empresas, desestacionalizadas y en términos reales, crecieron un 10,7% interanual en mayo. Aunque se trata de una cifra menor a la del mes anterior (13,3%), el registro se mantiene por encima de la tasa promedio del 1T 2022, del 9,5%, y apunta a un avance del consumo en el 2T del año.

Se prolonga el deterioro del déficit comercial. El déficit comercial acumulado hasta abril ascendió a 21.811 millones de euros, casi cinco veces más que en el mismo periodo de 2021 (–4.560 millones). Por un lado, el déficit energético se disparó hasta los 17.360 millones (vs. –7.007 millones en 2021), fruto de las mayores importaciones en volumen (+68,1%), en un contexto de fuerte subida de los precios (+43,8%). Por otro lado, la balanza de bienes no energéticos también mostró un comportamiento negativo y anotó un déficit de 4.451 millones, en contraste con el superávit de 2.447 millones del año pasado; ello es consecuencia del mayor dinamismo de las importaciones (26,1%, 8 puntos más que las exportaciones).

Por el momento, la transmisión de las tensiones inflacionistas a los salarios está siendo limitada. Ello es así pese al dinamismo de la creación de empleo y el aumento de las vacantes no cubiertas. Según la encuesta trimestral de coste laboral (ETCL), el coste por trabajador y mes mantuvo en el 1T 2022 una tasa de crecimiento interanual del 4,5%, respaldado por el notable aumento de las horas trabajadas. Sin embargo, el coste laboral por hora efectiva mostró un crecimiento más contenido, del 1,1% interanual en el 1T 2022. Los servicios son los que presentaron el mayor crecimiento del coste laboral (5,7%), como consecuencia del mayor número de horas efectivamente trabajadas en este sector. Por su parte, las vacantes no cubiertas en el mercado laboral crecieron con fuerza en el trimestre, hasta cerca de 134.000 (109.086 en el trimestre anterior), la cifra más alta de la serie. El empleo ha vuelto a sorprender al alza, y según el avance de afiliación de junio, parece que este mes cerrará con un aumento de 85.000 afiliados en términos desestacionalizados y 271.000 en el primer semestre.

Última actualización: 15 marzo 2024 - 13:10La actividad inmobiliaria modera su ritmo de crecimiento

En abril, se realizaron 47.349 compraventas de vivienda, un 11,9% más que el mismo mes del año anterior. El ritmo de crecimiento registrado, aunque permanece elevado, supone una deceleración sustancial respecto a los crecimientos de los meses anteriores: el crecimiento promedio en el 1T 2022 fue del 26,7% interanual. Prevemos que el ritmo de crecimiento de las compraventas se modere aún más en los próximos meses debido al aumento del precio de la vivienda, que se espera que siga creciendo impulsado por el incremento de los costes de construcción, y debido al impacto de la subida de los tipos de interés provocado por el giro en la política monetaria del BCE.

Última actualización: 11 octubre 2021 - 08:45 - Economía internacional

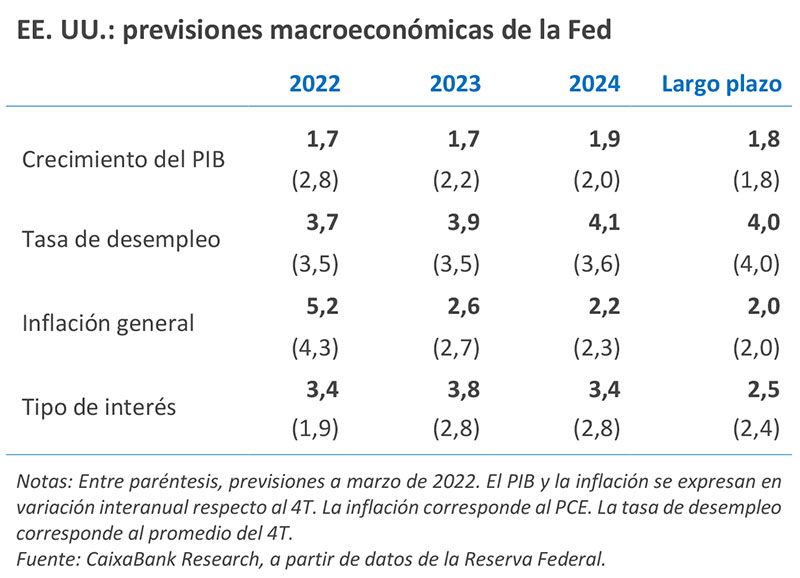

La Fed muestra una economía estadounidense con menores tasas de crecimiento e inflación elevada a medio plazo

En su última reunión, la Fed presentó su nuevo escenario macroeconómico en el que recorta el crecimiento del PIB para este y el próximo año hasta niveles por debajo del potencial (en el 1,7% en ambos casos). Asimismo, para este 2022 también ha aumentado de forma sustancial las previsiones de inflación. Cabe recordar que la semana anterior el dato de inflación IPC para el mes de mayo aumentó contra todo pronóstico (hasta el 8,6%). Aunque el escenario actual supone un deterioro con respecto al planteado el mes de marzo, todavía encaja con el de una ralentización suave de la economía. El ciclo de subidas actual de tipos de interés del banco central estadounidense, no obstante, es un riesgo importante a este escenario de suave moderación. De hecho, la Fed subió en 75 p. b. el tipo de interés oficial, el mayor incremento desde 1994 (véase la noticia de Mercados financieros).

La mejora en junio de la confianza empresarial de la eurozona podría ser transitoria. De hecho, el ZEW de Alemania logró anotar su segunda subida consecutiva, si bien sigue en junio en valores claramente inferiores a los previos al estallido de la guerra en Ucrania y compatibles con un escenario de deterioro de la actividad en los próximos meses. Además, existen motivos para no esperar una mejora sustancial de la confianza empresarial en los próximos meses. A los problemas con las cadenas de valor globales y al aumento de los costes asumidos por las empresas (por ejemplo, en el 1T 2022 los costes laborales crecieron a un ritmo interanual del 3,2%, tras el 1,9% anterior) hay que sumar el impacto de los cortes en el gas ruso. En este sentido, esta semana, la gasística rusa Gazprom anunció que reducirá en un 60% el suministro a Europa una vez que ya ha cortado el flujo a Polonia, Bulgaria, Finlandia, Países Bajos y Dinamarca. Estos recortes ponen en riesgo el plan de Europa de que los inventarios de gas alcancen el 80% en noviembre (actualmente apenas superan el 50%) y, por ejemplo, Alemania ya ha hecho un llamamiento a la población para que no derroche energía.

Los indicadores de actividad chinos de mayo muestran una recuperación posconfinamiento, pero los riesgos se mantienen. Las ventas minoristas rebotaron en el mes, apoyadas por la reapertura de numerosas ciudades que habían estado confinadas ante los rebrotes y la política de COVID cero del país. Con todo, en términos interanuales todavía se emplazaron en terreno negativo (−6,7%, frente al −11,1% de abril). En la misma línea, la producción industrial avanzó un +0,7% interanual, frente al −2,9% de abril. En los próximos meses esperamos una continuidad en la mejora favorecida por las reaperturas, pero los riesgos son importantes, tal y como nos enseñan los nuevos cierres localizados en Shanghái y Beijing.

Última actualización: 14 noviembre 2025 - 14:10El Banco de Portugal (BdP) revisa al alza el crecimiento económico de 2022. En concreto, según el nuevo cuadro de previsiones, el PIB crecerá un 6,3% en 2022, lo que supone una fuerte revisión al alza respecto a las previsiones de marzo (4,9%). Esta mejora se debe, en buena parte, al fuerte crecimiento ocurrido en el 1T 2022, así como al efecto arrastre de la dinámica de crecimiento registrada en 2021. Para 2023, la institución revisó a la baja en 3 décimas el avance del PIB, hasta el 2,6%; mientras que para 2024 mantuvo las previsiones que tenía, en el 2,0%. Por su parte, y como no podía ser de otra manera, el BdP revisó al alza las previsiones de inflación para los tres años: 5,9% en 2022, 2,7% en 2023 y 2,0% en 2024 (4,0%, 1,6% y 1,6%, respectivamente, en las previsiones de marzo). En cuanto al balance de riesgos que plantea la institución monetaria, estos siguen siendo a la baja en el caso del crecimiento y al alza en el caso de la inflación.

- Mercados financieros

La política monetaria se endurece en las principales economías avanzadas, pero con matices en la eurozona

La semana pasada, la Reserva Federal de EE. UU. subió los tipos de interés en 75 p. b., algo no visto desde 1994, hasta el intervalo 1,50%-1,75%. Durante el periodo entre reuniones, los miembros de la Fed habían explicado su intención de subirlos en 50 p. b., pero el dato de inflación del viernes anterior junto con el aumento de las expectativas de inflación (tanto de los consumidores como de los propios miembros de la Fed) justificó este movimiento más agresivo. En adelante, tal y como muestra el dot plot, los miembros de la Fed ven apropiados movimientos similares en las próximas reuniones, con el fin de llevar el tipo de interés oficial por encima del 3% y alrededor del 4% a finales de 2022 y 2023, respectivamente. En Europa, el Banco Nacional de Suiza subió los tipos, por sorpresa, en 50 p. b., hasta el −0,25%, y el Banco de Inglaterra lo hizo en 25 p. b., hasta el 1,25%, señalando mayores movimientos en adelante si fuese necesario. El BCE, por su parte, se reunió de emergencia el pasado miércoles tras observar el fuerte repunte de las primas de riesgo periféricas y decidió comenzar a utilizar la flexibilidad de las reinversiones del PEPP entre países y acelerar el diseño de una herramienta antifragmentación (véase la Nota Breve).

El temor a la recesión económica se filtra en los mercados financieros. El endurecimiento de la política monetaria (véase la noticia anterior) desencadenó entre los inversores el miedo a una posible recesión económica en los próximos trimestres. Este factor y la incertidumbre sobre el futuro de los suministros energéticos rusos a Europa alimentaron el nerviosismo, que se extendió a lo largo de todas las clases de activos financieros globales. Así, en los mercados de deuda pública, las rentabilidades de la deuda soberana se elevaron significativamente y se aplanaron las pendientes de las curvas. Adicionalmente, en la eurozona, las primas de riesgo de la periferia contuvieron su ascenso gracias a la decisión del BCE de reinvertir los vencimientos de la cartera de deuda del PEPP. En la renta variable, la preocupación por la recesión vino a acelerar los descensos en los principales índices bursátiles, que en lo que va de año acumulan de media pérdidas superiores al 20%. En el ámbito de materias primas, el precio del Brent reaccionó con descensos ante la posibilidad de una menor demanda futura y finalizó la semana por debajo de los 115 dólares el barril, a pesar de las tensiones por el lado de la oferta de los países productores. Por su parte, el precio del gas natural europeo (TTF holandés) se encareció un 40% respecto a la semana anterior, después de que Gazprom notificara problemas técnicos en el suministro de gas hacia Europa.

Principales indicadores financieros

17-6-22 10-6-22 Var. semanal Acumulado 2022 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) -0,17 -0,30 13 40 38 EE. UU. (Libor) 2,10 1,74 +36 189 197 Tipos 12 meses Eurozona (Euribor) 1,12 0,68 +44 163 161 EE. UU. (Libor) 3,59 3,01 +58 301 335 Tipos 10 años Alemania 1,66 1,52 15 184 186 EE. UU. 3,23 3,16 7 172 179 España 2,75 2,78 -3 218 229 Portugal 2,70 2,80 -10 224 227 Prima de riesgo (10 años) España 109 126 -18 34 43 Portugal 104 128 -24 40 41 Renta variable (porcentaje) S&P 500 3.675 3.901 -5,8% -22,9% -11,8% Euro Stoxx 50 3.438 3.599 -4,5% -20,0% -15,8% IBEX 35 8.146 8.391 -2,9% -6,5% -9,8% PSI 20 5.882 6.088 -3,4% 5,6% 16,2% MSCI emergentes 1.005 1.055 -4,7% -18,5% -26,2% Divisas (porcentaje) EUR/USD dólares por euro 1,050 1,052 -0,2% -7,7% -11,5% EUR/GBP libras por euro 0,858 0,854 0,5% 2,0% -0,1% USD/CNY yuanes por dólar 6,717 6,709 0,1% 5,7% 4,1% USD/MXN pesos por dólar 20,342 19,961 1,9% -0,9% -1,5% Materias Primas (porcentaje) Índice global 126,8 135,4 -6,4% 27,8% 39,4% Brent a un mes $/barril 113,1 122,0 -7,3% 45,4% 54,8% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.