Setmana del 13 al 19 de juny del 2022

- El consum espanyol manté el to al maig

- La Fed mostra una economia nord-americana amb taxes de creixement menors i inflació elevada a mitjà termini

- La política monetària s’endureix a les principals economies avançades, però amb matisos a la zona de l’euro

- Economia espanyola

El consum espanyol manté el to al maig

Així, les vendes interiors diàries de les grans empreses, desestacionalitzades i en termes reals, van créixer el 10,7% interanual al maig. Tot i que es tracta d’una xifra menor a la del mes anterior (13,3%), el registre es manté per sobre de la taxa mitjana del 1T 2022, del 9,5%, i apunta a un avenç del consum en el 2T de l’any.

El deteriorament del dèficit comercial es prolonga. El dèficit comercial acumulat fins a l’abril va pujar a 21.811 milions d’euros, gairebé cinc vegades més que el mateix període del 2021 (–4.560 milions). D’una banda, el dèficit energètic es va disparar fins als 17.360 milions (vs. –7.007 milions el 2021), fruit de les importacions més grans en volum (+68,1%), en un context de forta pujada dels preus (+43,8%). D’altra banda, la balança de béns no energètics també va mostrar un comportament negatiu i va anotar un dèficit de 4.451 milions, en contrast amb el superàvit de 2.447 milions de l’any passat; això és conseqüència del dinamisme més gran de les importacions (26,1%, 8 punts més que les exportacions).

De moment, la transmissió de les tensions inflacionistes als salaris és limitada. Això és així malgrat el dinamisme de la creació de llocs de treball i l’augment de les vacants no cobertes. Segons l’enquesta trimestral de cost laboral (ETCL), el cost per treballador i mes va mantenir en el 1T 2022 una taxa de creixement interanual del 4,5%, esperonat pel notable augment de les hores treballades. No obstant això, el cost laboral per hora efectiva va mostrar un creixement més contingut, de l’1,1% interanual en el 1T 2022. Els serveis són els que van presentar el creixement més elevat del cost laboral (5,7%), com a conseqüència del nombre més gran d’hores treballades efectivament en aquest sector. Per la seva banda, les vacants no cobertes al mercat laboral van créixer amb força en el trimestre, fins a prop de 134.000 (109.086 el trimestre anterior), la xifra més alta de la sèrie. L’ocupació ha tornat a sorprendre a l’alça, i segons l’avenç d’afiliació del juny, sembla que aquest mes tancarà amb un augment de 85.000 afiliats en termes desestacionalitzats i 271.000 durant el primer semestre.

Última actualització: 15 març 2024 - 13:10L’activitat immobiliària modera el ritme de creixement

A l’abril, es van fer 47.349 compravendes d’habitatge, un 11,9% més que el mateix mes de l’any anterior. El ritme de creixement registrat, encara que roman elevat, suposa una desacceleració substancial respecte als creixements dels mesos anteriors: el creixement mitjà en el 1T 2022 va ser del 26,7% interanual. Preveiem que el ritme de creixement de les compravendes es moderi encara més els propers mesos a causa de l’augment del preu de l’habitatge, que s’espera que continuï creixent impulsat per l’increment dels costos de construcció, i a causa de l’impacte de la pujada dels tipus d’interès provocat pel gir a la política monetària del BCE.

Última actualització: 11 octubre 2021 - 08:45 - Economia internacional

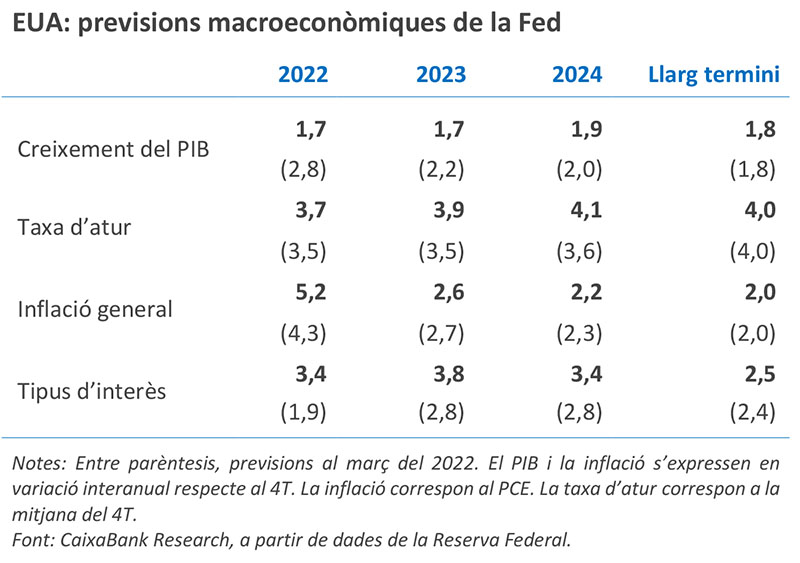

La Fed mostra una economia nord-americana amb taxes de creixement menors i inflació elevada a mitjà termini

A la seva última reunió, la Fed va presentar el seu nou escenari macroeconòmic en què retalla el creixement del PIB per a enguany i el proper any fins a nivells per sota del potencial (en l’1,7% en tots dos casos). Així mateix, per a aquest 2022 també ha augmentat substancialment les previsions d’inflació. Cal recordar que la setmana anterior la dada d’inflació IPC per al mes de maig va augmentar contra tot pronòstic (fins al 8,6%). Tot i que l’escenari actual suposa un deteriorament respecte del plantejat el mes de març, encara encaixa amb el d’un alentiment suau de l’economia. El cicle de pujades actual de tipus d’interès del banc central nord-americà, però, és un risc important en aquest escenari de moderació suau. De fet, la Fed va pujar a 75 p. b. el tipus d’interès oficial, l’increment més alt des del 1994 (vegeu la notícia de Mercats financers).

La millora al juny de la confiança empresarial de la zona de l’euro podria ser transitòria. De fet, el ZEW d’Alemanya va aconseguir anotar la segona pujada consecutiva, si bé segueix al juny en valors clarament inferiors als previs a l’esclat de la guerra a Ucraïna i compatibles amb un escenari de deteriorament de l’activitat els propers mesos. A més, hi ha motius per no esperar una millora substancial de la confiança empresarial els propers mesos. Als problemes amb les cadenes de valor globals i a l’augment dels costos assumits per les empreses (per exemple, en el 1T 2022 els costos laborals van créixer a un ritme interanual del 3,2%, després de l’1,9% anterior) s’ha de sumar l’impacte dels talls al gas rus. En aquest sentit, aquesta setmana, la gasista russa Gazprom va anunciar que reduirà un 60% el subministrament a Europa un cop que ja ha tallat el flux a Polònia, Bulgària, Finlàndia, els Països Baixos i Dinamarca. Aquestes retallades posen en risc el pla d’Europa que els inventaris de gas arribin al 80% al novembre (actualment només superen el 50%) i, per exemple, Alemanya ja ha fet una crida a la població perquè no malbarati energia.

Els indicadors d’activitat xinesos del maig mostren una recuperació postconfinament, però els riscos es mantenen. Les vendes al detall van rebotar en el mes, esperonades per la reobertura de nombroses ciutats que havien estat confinades davant els rebrots i la política de COVID zero del país. Amb tot, en termes interanuals encara es van emplaçar en terreny negatiu (−6,7%, davant del −11,1% d’abril). En la mateixa línia, la producció industrial va avançar un +0,7% interanual, davant del −2,9% d’abril. Els propers mesos esperem una continuïtat en la millora afavorida per les reobertures, però els riscos són importants, tal com ens ensenyen els nous tancaments localitzats a Xangai i Beijing.

Última actualització: 14 novembre 2025 - 14:15El Banc de Portugal (BdP) revisa a l’alça el creixement econòmic del 2022. En concret, segons el nou quadre de previsions, el PIB creixerà un 6,3% el 2022, fet que suposa una forta revisió a l’alça respecte a les previsions del març (4,9%). Aquesta millora es deu, en bona part, al fort creixement en el 1T 2022, així com a l’efecte arrossegament de la dinàmica de creixement registrada el 2021. Per al 2023, la institució va revisar a la baixa en 3 dècimes l’avenç del PIB, fins al 2,6%; mentre que per al 2024 va mantenir les previsions que tenia, al 2,0%. Per la seva banda, i com no podia ser altrament, el BdP va revisar a l’alça les previsions d’inflació per als tres anys: 5,9% el 2022, 2,7% el 2023 i 2,0% el 2024 (4,0%, 1,6% i 1,6%, respectivament, a les previsions de març). Pel que fa al balanç de riscos que planteja la institució monetària, aquests riscos continuen sent a la baixa en el cas del creixement i a l’alça en el cas de la inflació.

- Mercats financers

La política monetària s’endureix a les principals economies avançades, però amb matisos a la zona de l’euro

La setmana passada, la Reserva Federal dels EUA va pujar els tipus d’interès a 75 p. b., una cosa no vista des del 1994, fins a l’interval 1,50%-1,75%. Durant el període entre reunions, els membres de la Fed havien explicat la seva intenció de pujar-los a 50 p. b., però la dada d’inflació del divendres anterior juntament amb l’augment de les expectatives d’inflació (tant dels consumidors com dels membres de la Fed) va justificar aquest moviment més agressiu. En endavant, tal com mostra el dot plot, els membres de la Fed veuen apropiats moviments similars a les properes reunions, per tal de portar el tipus d’interès oficial per sobre del 3% i al voltant del 4% a finals del 2022 i el 2023, respectivament. A Europa, el Banc Nacional de Suïssa va pujar els tipus, per sorpresa, en 50 p. b., fins al −0,25%, i el Banc d’Anglaterra ho va fer en 25 p. b., fins a l’1,25%, assenyalant moviments més alts en endavant si fos necessari. El BCE, per part seva, es va reunir d’emergència dimecres passat després d’observar el fort repunt de les primes de risc perifèriques i va decidir començar a utilitzar la flexibilitat de les reinversions del PEPP entre països i accelerar el disseny d’una eina antifragmentació (vegeu la Nota Breve).

El temor a la recessió econòmica es filtra als mercats financers. L’enduriment de la política monetària (vegeu la notícia anterior) va desencadenar entre els inversors la por d’una possible recessió econòmica els propers trimestres. Aquest factor i la incertesa sobre el futur dels subministraments energètics russos a Europa van alimentar el nerviosisme, que es va estendre durant totes les classes d’actius financers globals. Així, als mercats de deute públic, les rendibilitats del deute sobirà es van elevar significativament i es van aplanar els pendents de les corbes. Addicionalment, a la zona de l’euro, les primes de risc de la perifèria van contenir l’ascens gràcies a la decisió del BCE de reinvertir els venciments de la cartera de deute del PEPP. A la renda variable, la preocupació per la recessió va accelerar els descensos en els principals índexs borsaris, que des de començament d’any acumulen de mitjana pèrdues superiors al 20%. En l'àmbit de matèries primeres, el preu del Brent va reaccionar amb descensos davant la possibilitat d'una menor demanda futura i va finalitzar la setmana per sota dels 115 dòlars el barril, malgrat les tensions pel costat de l'oferta dels països productors. Per la seva banda, el preu del gas natural europeu (TTF holandès) es va encarir un 40% respecte a la setmana anterior, després que Gazprom notifiqués problemes tècnics en el subministrament de gas cap a Europa.

Principales indicadores financieros

17-6-22 10-6-22 Var. setmanal Acumulat 2022 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) -0,17 -0,30 13 40 38 EUA (Libor) 2,10 1,74 +36 189 197 Tipus 12 mesos Zona euro (Euribor) 1,12 0,68 +44 163 161 EUA (Libor) 3,59 3,01 +58 301 335 Tipus 10 anys Alemanya 1,66 1,52 15 184 186 EUA 3,23 3,16 7 172 179 Espanya 2,75 2,78 -3 218 229 Portugal 2,70 2,80 -10 224 227 Prima de risc (10 anys) Espanya 109 126 -18 34 43 Portugal 104 128 -24 40 41 Renda variable (percentatge) S&P 500 3.675 3.901 -5,8% -22,9% -11,8% Euro Stoxx 50 3.438 3.599 -4,5% -20,0% -15,8% IBEX 35 8.146 8.391 -2,9% -6,5% -9,8% PSI 20 5.882 6.088 -3,4% 5,6% 16,2% MSCI emergents 1.005 1.055 -4,7% -18,5% -26,2% Divises (percentatge) EUR/USD dòlars per euro 1,050 1,052 -0,2% -7,7% -11,5% EUR/GBP lliures per euro 0,858 0,854 0,5% 2,0% -0,1% USD/CNY yuans per dòlar 6,717 6,709 0,1% 5,7% 4,1% USD/MXN peso per dòlar 20,342 19,961 1,9% -0,9% -1,5% Matèries Primeres (percentatge) Índex global 126,8 135,4 -6,4% 27,8% 39,4% Brent a un mes $/barril 113,1 122,0 -7,3% 45,4% 54,8% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.