Les exportacions agroalimentàries el 2025: resistència al tsunami proteccionista

El sector agroalimentari espanyol s’enfronta a un nou escenari comercial marcat per l’augment d’aranzels per part dels EUA, fixats en el 15% per als productes europeus, mentre s’espera que es defineixin les excepcions estratègiques. En un context de proteccionisme creixent i d’afebliment del multilateralisme, el sector busca adaptar-se mitjançant la diversificació de mercats i l’impuls d’acords bilaterals des de la UE. El pacte amb Mercosur obre oportunitats per a productes clau com l’oli d'oliva, el vi o el porcí, però també planteja riscos per la competència en sectors sensibles com la carn de boví o l’arròs. Malgrat tot, la competitivitat i la diversificació de l’agro espanyol el posicionen favorablement per afrontar aquest entorn desafiador.

Les tensions aranzelàries amb els EUA i la necessitat de reorientar les exportacions cap a destinacions alternatives

Les exportacions agroalimentàries espanyoles cap als EUA van créixer el 8,8% interanual en el 2S 2024, 3 punts més que en la primera meitat de l’any. Així, el creixement anual es va situar en el 7,2%, el més elevat des del 2021. No obstant això, en els sis primers mesos del 2025, el ritme s’ha moderat fins al 5,1% interanual, la qual cosa podria reflectir una acumulació anticipada per part dels importadors nord-americans davant l’amenaça de nous aranzels.

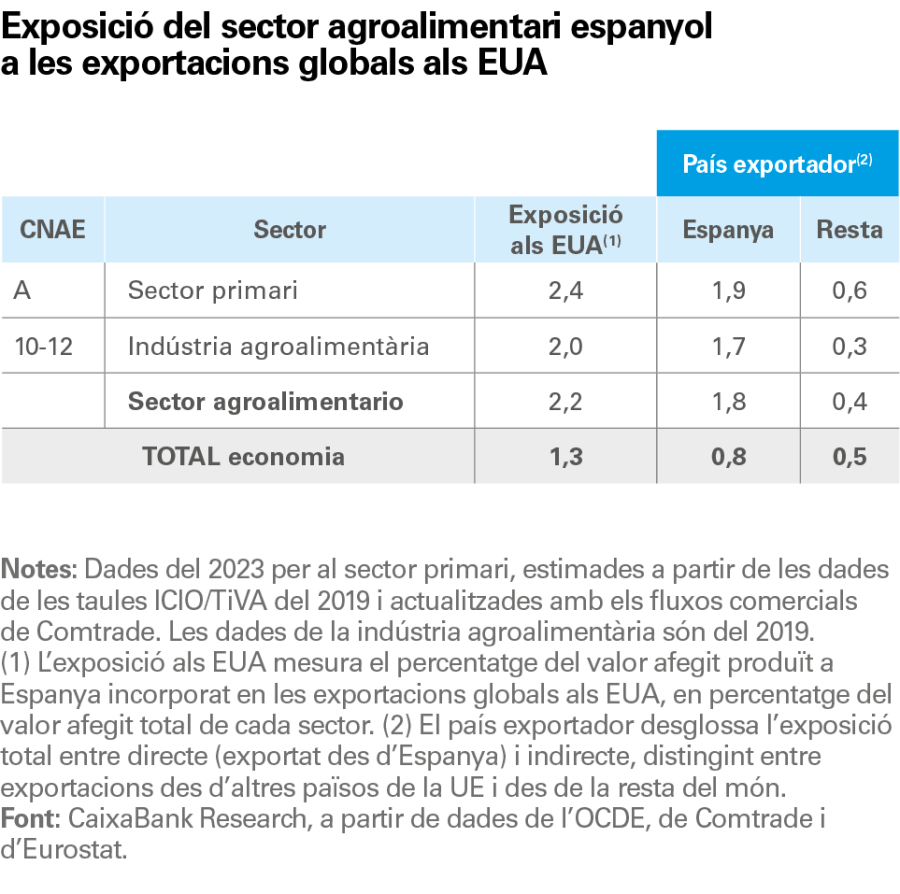

Com s’ha analitzat a l’article anterior, els EUA representen el 4,6% del valor exportat del sector agroalimentari (dades acumulades de 12 mesos fins al juny del 2025), tot i que l’exposició d’alguns productes és molt major, com veurem més endavant. Si s’inclouen les exportacions indirectes (és a dir, el que Espanya exporta a altres països i que, al seu torn, acaba sent exportat als EUA), el 2,2% del valor afegit generat pel sector agroalimentari espanyol s’acaba venent als EUA (l’1,8% per exportacions directes i el 0,4% per indirectes). Per tant, la seva exposició és relativament reduïda, tot i que superior a la del conjunt de l’economia espanyola (l’1,3%).11

D’altra banda, l’impacte de les tensions comercials globals sobre l’ocupació domèstica pot ser significatiu: el 25,3% de l’ocupació a Espanya depèn de la demanda final estrangera, una xifra que puja al 39,4% al sector primari i al 33,0% a la indústria agroalimentària. No obstant això, només el 2,4% de l’ús del sector estaria vinculat a la demanda final dels EUA, un percentatge similar al de l’exposició per valor afegit.

- 11

Per a més informació, vegeu «Tensions aranzelàries i reconfiguració dels fluxos comercials: impacte a Espanya», a l’Observatori Sectorial 1S 2025.

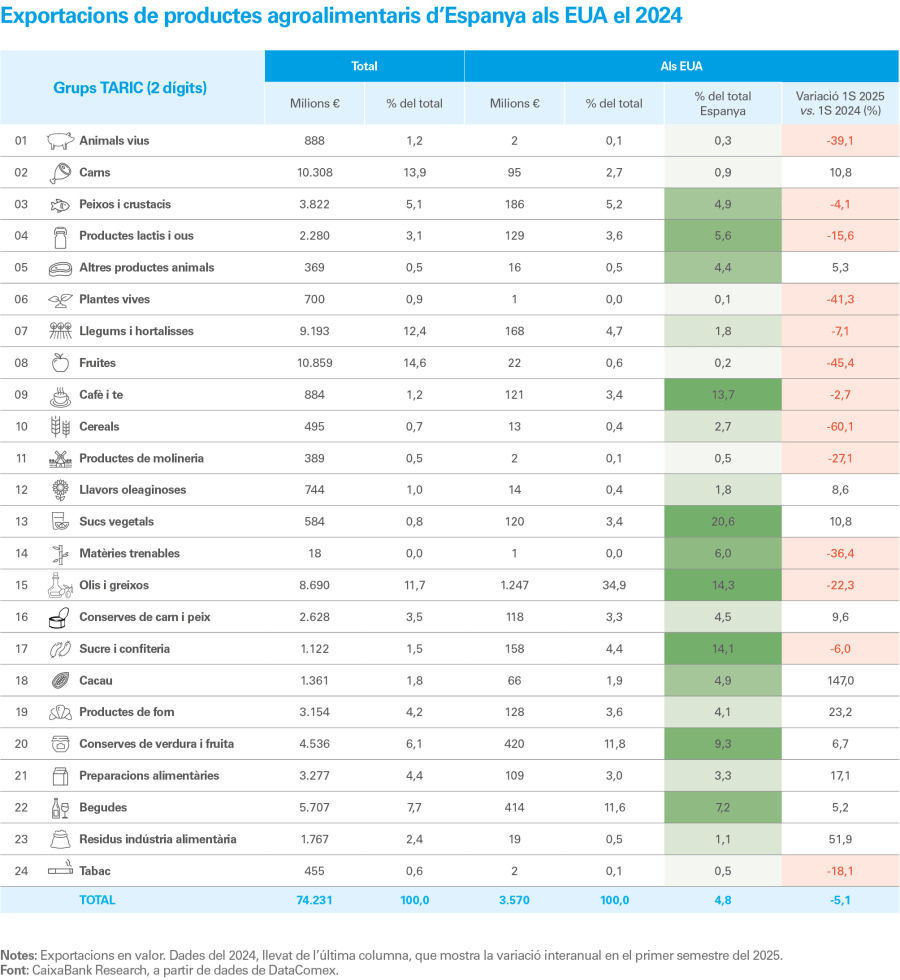

En analitzar el paper del mercat nord-americà en funció dels productes exportats, s’observen diferències significatives. Per exemple, els EUA concentren el 20,6% de les exportacions espanyoles de sucs vegetals, el 14,1% de les de sucre i confiteria i el 14,3% de les d’olis i greixos. Dins aquest últim grup, destaca l’oli d’oliva, ja que els EUA són la segona destinació en valor, només per darrere d’Itàlia, amb el 16,5% del total. Això el converteix en un dels productes potencialment més exposats a l’augment d’aranzels. No obstant això, l’impacte podria ser atenuat per l’elevada dependència exterior dels EUA d’aquest producte, sumada a la caiguda recent de preus, que podria compensar parcialment l’efecte de la pujada aranzelària.

L’impacte d’uns aranzels més alts sobre les exportacions d’oli d’oliva es veurà esmorteït pel seu abaratiment per l’elevada dependència exterior dels EUA

En qualsevol cas, les empreses exportadores espanyoles han d’estar preparades per esmorteir l’impacte d’aquest xoc aranzelari i d’altres que puguin sorgir en el futur. Una estratègia és redirigir les vendes cap a mercats alternatius aprofitant una de les principals fortaleses del sector agroalimentari espanyol: l’elevada diversificació de les seves exportacions. Aquesta característica no solament reforça la resiliència del sector davant les tensions comercials, sinó que també explica la solidesa de les seves exportacions.

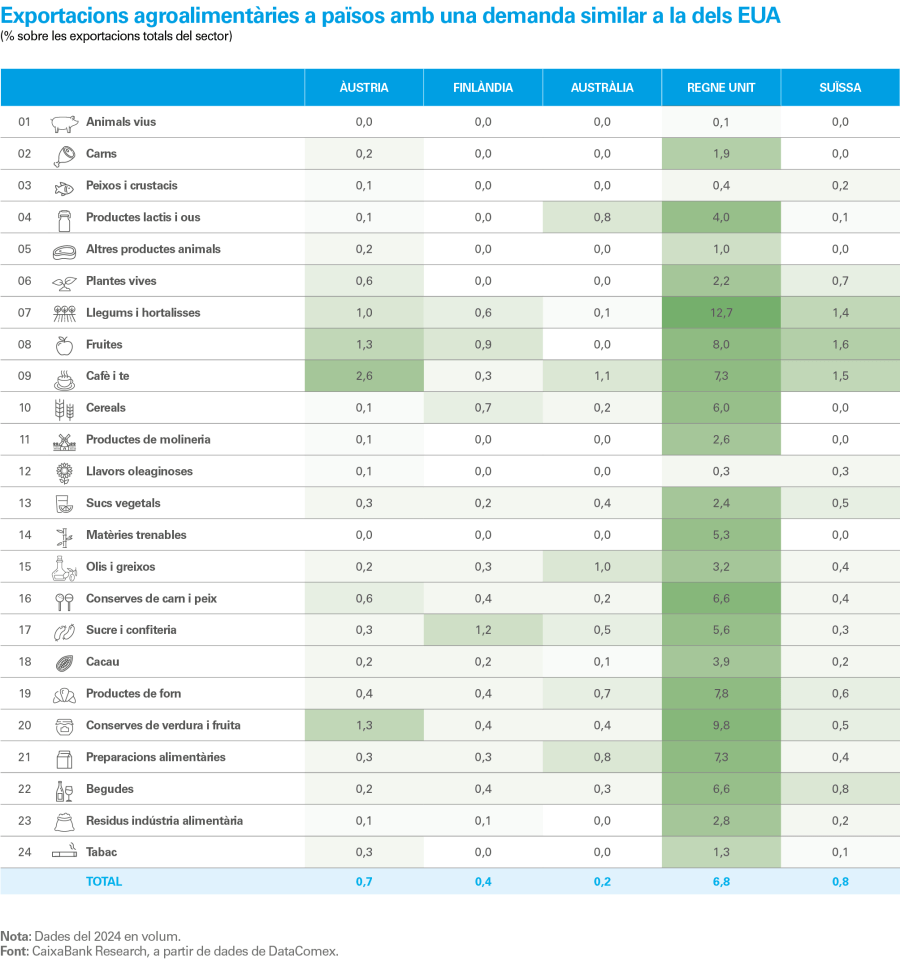

En línia amb la necessitat de diversificar les destinacions per mitigar l’impacte de xocs comercials com l’aranzelari, convé identificar mercats amb patrons de demanda similars al nord-americà. Països com Àustria, Finlàndia, Austràlia, el Regne Unit i Suïssa són els que més s’assemblen al mercat nord-americà, motiu pel qual destaquen com a potencialment atractius per a la reorientació de les exportacions espanyoles.12 Tal com s’observa a la taula anterior, llevat del Regne Unit –una destinació ja consolidada i amb un escàs marge de creixement–, el pes dels altres països en les exportacions agroalimentàries espanyoles és força reduït. Això suggereix un ampli marge de millora en termes de penetració comercial, sobretot en determinats productes.

- 12

No obstant això, a més de la similitud dels patrons de demanda, cal tenir en compte altres factors, com la competència d’empreses d’altres països en una situació similar a les espanyoles, el volum del mercat de destinació o el grau d’accessibilitat comercial al país en qüestió. Així, per exemple, Suïssa presenta un aranzel molt elevat, superior al 18%, per als productes agroalimentaris.

La resposta de la UE: l’acord amb Mercosur com a oportunitat estratègica

En el panorama geopolític actual, marcat per la incertesa, per les crisis successives, per l’auge del proteccionisme i per l’afebliment del multilateralisme, la UE ha reforçat la seva estratègia comercial mitjançant acords bilaterals que garanteixin un accés preferencial sense barreres d’entrada a mercats clau. En aquesta estratègia s’emmarquen els acords amb el Canadà (CETA), amb el Japó (JEFTA)13 i, més recentment, amb Mercosur.14

L’acord amb Mercosur, signat al desembre del 2024, encara ha de ser ratificat pel Consell de la UE –requereix el suport, almenys, de 15 dels 27 Estats membres, que representin el 65% de la població– i pel Parlament Europeu. No està exempt d’alguns obstacles, com el rebuig d’alguns països,15 i d’algunes preocupacions sobre la sostenibilitat ambiental, l’impacte sobre les pimes agrícoles europees i les diferències entre els costos laborals i reguladors, notablement més baixos al Mercosur.16

El tractat contempla l’eliminació progressiva de barreres aranzelàries en un termini de 10 anys per a més del 90% dels productes intercanviats –segons la Comissió Europea, això representarà un estalvi de 4.000 milions d’euros anuals en aranzels per a les exportacions europees–.17 També preveu la supressió de barreres no aranzelàries, com les imposades als productes sanitaris i fitosanitaris, i normatives tècniques per garantir certs estàndards en els productes. Segons el Banc d’Espanya, l’acord podria incrementar el comerç entre la UE i Mercosur en més d’un terç a llarg termini. L’impacte seria especialment significatiu a Espanya, que podria arribar a duplicar l’augment del comerç total previst per a la UE, que s’estima entre el +0,3% i el +0,7%.

L’obertura d’un mercat de més de 270 milions de consumidors representa una oportunitat estratègica per a Espanya, en especial en l’àmbit agroalimentari. Mercosur eliminarà els aranzels al 93% de les exportacions de la UE,18 la qual cosa podria beneficiar les exportacions espanyoles, ja que desapareixerien els obstacles que n’han frenat el creixement.

Espanya manté un saldo molt deficitari en la balança comercial amb Mercosur, que ha augmentat en els últims anys, fins a assolir els 3.666 milions d’euros el 2025 (dades acumulades de 12 mesos fins al juny), el 43,4% per damunt de la mitjana del 2014-2019 (vegeu el gràfic següent).

- 13

El CETA va entrar en vigor provisionalment al setembre del 2017, però està pendent de ratificació per tots els parlaments nacionals de la UE, mentre que el JEFTA va entrar en vigor al febrer del 2019.

- 14

Els països fundadors i signants del Tractat d’Asunción el 1991 són l’Argentina, el Brasil, Paraguai i l’Uruguai. Veneçuela s’hi va incorporar el 2012, però està suspesa des del 2019 per incompliments democràtics, mentre que Bolívia va ratificar la seva adhesió el 2024, però hi ha un període transitori fins a quatre anys per incorporar el patrimoni normatiu del bloc.

- 15

És el cas de França per la importació de soia i de blat de moro del Brasil i de l’Argentina, que podria desplaçar productors europeus i afectar especialment el país gal, ja que és clau al mercat de biocombustibles.

- 16

Per a més informació sobre l’acord i sobre els seus impactes potencials, vegeu Banc d’Espanya (2025), «El acuerdo UE-Mercosur», a l’Informe de economía latinoamericana, segon semestre del 2024, requadre 1, i FEDEA (2025), «Tiempo para los buenos aliados comerciales: el impacto económico del Acuerdo UE-Mercosur», Colección Apuntes, número 2.025-24.

- 17

Entre d’altres, s’eliminaran els aranzels per a l’exportació d’oli d’oliva (ara del 10%), de malt (del 14%), de vi i altres begudes (fins al 35%) i de xocolates (del 20%).

- 18

Per la seva banda, la UE liberalitzarà el 82% de les importacions agroalimentàries procedents de Mercosur i imposarà contingents aranzelaris per a aquells productes més sensibles. Vegeu MAPA (2025), «Informe anual de comercio exterior agroalimentario y pesquero 2024».

Aquest desequilibri s’explica, en gran part, pel baix volum exportat: 401 milions d’euros, la qual cosa representa amb prou feines el 0,4% en volum i el 0,5% en valor del total d’exportacions (dades anualitzades fins al juny del 2025). Les principals partides són les begudes, les llavors oleaginoses i, sobretot, les fruites, tal com ho recull el gràfic de la pàgina següent.

A més de la seva escassa rellevància, les exportacions agroalimentàries cap a Mercosur han mostrat una tendència decreixent, com s’observa al mateix gràfic. El 2025, el volum exportat va caure l’11,9% en relació amb la mitjana prepandèmia (2014-2019), llastat per un descens gairebé generalitzat, sobretot en fruites i en llegums i hortalisses, llevat del repunt de les llavors oleaginoses.

Conclusió

Les exportacions agroalimentàries espanyoles es continuen consolidant com un pilar estratègic del comerç exterior i tenen davant seu un horitzó de creixement prometedor. No obstant això, el sector s’enfronta a riscos rellevants, derivats de les tensions geopolítiques, de l’auge del proteccionisme i del canvi climàtic –amb períodes de sequera cada vegada més intensos i recurrents i amb la proliferació de malalties–.19 En aquest escenari, l’adaptació és imprescindible per mantenir l’elevada competitivitat del sector, per reduir la seva exposició als riscos externs i per aprofitar les noves oportunitats que ofereixen els acords comercials i les tendències globals de consum cap a productes de qualitat. Per aquest motiu, és essencial apostar per la diversificació dels mercats i per la integració de la innovació, de la sostenibilitat i de la digitalització en tota la cadena de valor.

- 19

Serveixin d’exemple els brots de grip aviària que recentment han sorgit en diverses regions del nostre país i que han provocat que, des del passat 7 d’agost, la Xina prohibeixi la importació de productes avícoles, tant frescos com processats, procedents d’Espanya, després de la pèrdua de l’estatus de país lliure d’influença aviària davant l’Organització Mundial de Sanitat Animal (OMSA). El veto xinès és una galleda d’aigua freda per al sector, ja que es produeix just quan la carn d’au espanyola, gràcies a l’acord bilateral signat al maig, havia començat a entrar en un dels mercats amb més demanda mundial d’aquesta carn.