Com pot impactar l’augment dels tipus d’interès sobre l’esforç hipotecari?

Per valorar fins a quin punt la demanda d’habitatge es pot veure afectada per la pujada dels tipus d'interès, calculem l’evolució prevista de la ràtio d’esforç hipotecari teòric segons l’escenari de previsions considerat en l’actualitat a CaixaBank Research, revisat recentment després de la invasió d’Ucraïna.

L’augment de les tensions inflacionistes a la zona de l’euro ha comportat un gir important en la política monetària del BCE. Les expectatives de pujades dels tipus d’interès oficials ja es noten en els tipus del mercat interbancari. Així, cap a la meitat d’abril, l’euríbor a 12 mesos va entrar en terreny positiu després de sis anys en negatiu, la qual cosa representa un augment notable en relació amb els registres mínims de l’any passat (al voltant del –0,50% de mitjana del 2021). Els mercats financers descompten que aquesta tendència ascendent tindrà continuïtat en els propers mesos, malgrat que els augments seran graduals i que cal tenir en compte que es parteix de nivells de tipus molt baixos (vegeu el primer gràfic).

Un augment dels tipus d’interès podria reduir una mica el dinamisme de la demanda residencial, ja que incrementa l’esforç hipotecari per adquirir un habitatge. Per valorar fins a quin punt la demanda d’habitatge es pot veure afectada, calculem l’evolució prevista de la ràtio d’esforç hipotecari teòric1 segons l’escenari de previsions considerat en l’actualitat a CaixaBank Research, revisat recentment després de la invasió d’Ucraïna.2 Aquesta ràtio té com a principals ingredients les previsions del preu de l’habitatge, de la renda bruta disponible de la llar mitjana i dels tipus d’interès hipotecaris.

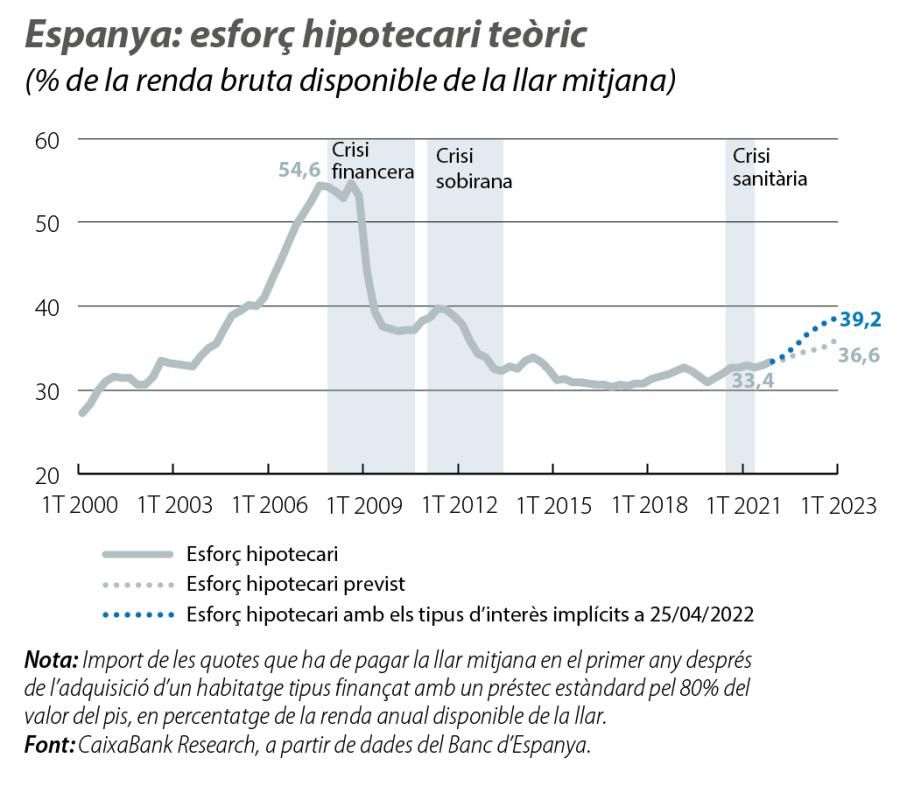

Segons les nostres previsions, l’augment del preu de l’habitatge (que preveiem que arribirà al 3,5% el 2022, en part per l’alça dels costos de construcció, i que, a partir del 2023, tornarà a una senda de creixement més moderada) es veurà gairebé compensat per l’avanç de la renda bruta disponible del conjunt de les llars, ja que la creació d’ocupació continuarà sent notable malgrat la recent revisió a la baixa per l’impacte de la guerra a Ucraïna (al voltant de 300.000 llocs de treball anuals en la mitjana del 2022-2023). D’altra banda, l’augment dels tipus d’interès hipotecaris incrementarà la ràtio d’esforç al voltant de 3,2 p. p. en 2 anys (del 33,4% dels ingressos de la llar en el 4T 2021 [última dada disponible] al 36,6% en el 4T 2023). Es tracta d’un augment considerable, tot i que la ràtio es troba encara lluny dels nivells assolits durant la crisi immobiliària. Així i tot, els mercats financers descompten en l’actualitat una actuació una mica més agressiva del BCE. En concret, els tipus d’interès implícits de mercat a 25 d’abril del 2022 esperen que el tipus d’interès euríbor a 12 mesos se situï en l’1,06% al final d’enguany i en el 2,0% al final del 2023. Així, si utilitzem els tipus d’interès implícits de mercat a mitjan abril, obtenim una ràtio d’esforç que repunta de forma més marcada, fins al 39,2% al final del 2023 (vegeu el segon gràfic).

- 1L’esforç hipotecari teòric és una estadística publicada trimestralment pel Banc d’Espanya i mesura el percentatge de renda que la llar mitjana ha de destinar a pagar l’import de les quotes hipotecàries en el primer any després de l’adquisició d’un habitatge tipus finançat amb un préstec estàndard pel 80% del valor de l’habitatge.

- 2Vegeu el Focus «La guerra entre Rússia i Ucraïna frenarà la recuperació de l’economia espanyola», publicat a l’IM04/2022.

En definitiva, l’expectativa de pujades de tipus d’interès després del gir del BCE cap a una normalització de la política monetària pot refredar en certa manera la demanda d’habitatge, ja que augmenta l’esforç hipotecari que la llar mitjana ha d’assumir el primer any després de l’adquisició d’un habitatge. A més a més, l’augment dels tipus d’interès també tendirà a incrementar l’esforç hipotecari de les llars que ja han comprat l’habitatge amb crèdit hipotecari. No obstant això, atesa la major contractació d’hipoteques a tipus fix (més del 60% el 2021 en relació amb menys del 3% entre el 2003 i el 2007), la pujada de tipus tindrà un impacte limitat sobre les llars hipotecades recentment.3

- 3Per a una anàlisi de la ràtio d’esforç hipotecari segons les característiques de les llars (quintil de renda, grup d’edat i any de contractació de la hipoteca), vegeu l’article «La situació financera de les famílies durant la crisi de la COVID-19: aquesta vegada és diferent», publicat a l’Informe Sectorial Immobiliari del primer semestre del 2022.